关于特斯拉的系列第一篇,发出后收到很多特斯拉死忠始终的反驳。其中最主要的论点是,特斯拉还有巨大的发展空间,例如新车型的推出,今年23月份开始的的欧洲和中国Model 3销售,这些明明是特斯拉的大利好,怎么能视而不见呢?

是的,在本文里我们要讨论的就是,特斯拉的销售能达到多少,或者说,过去的爆发式增长能持续吗?

产能不再决定销量,真实需求才能决定销量

特斯拉能卖多少?自从特斯拉开始进入我们的视野,大家看到的都是拼命提升产能来满足需求。这就隐含了一个假设,客户对于特斯拉的需求是无限的,只要能造出来,就能卖掉。马斯克也一直努力的给大家这样一个印象,之前公司的困境都是生产不及时造成的,甚至还创造了一个词“生产地狱”,暗示只要过了生产这关,就一切顺利了。

当然,提升产能也是一个很难的事情,但是正常情况下,随着生产线的不断优化,产能只会爬升。以下是彭博估计的Model 3产量,每条浅绿柱是每周产量。(https://www.bloomberg.com/graphics/2018-tesla-tracker/)

可以明显看到,Model 3早于2018年3季度就已经达到了每周6000辆的生产量,如果按照这个速度,一个季度至少能生产72,000辆Model 3。而事实上,2018年第3第4季度,周产量一直在2000~5000辆徘徊,这就说明产能已经不是瓶颈,降低排产量只能说明一个原因,那就是需求跟不上了。

那真实需求到底是多少呢?这是一个考功力的问题,因为特斯拉不会公布这样的数据。作为真正硬核的投资人,需要的是寻找各种数据源自行推导。

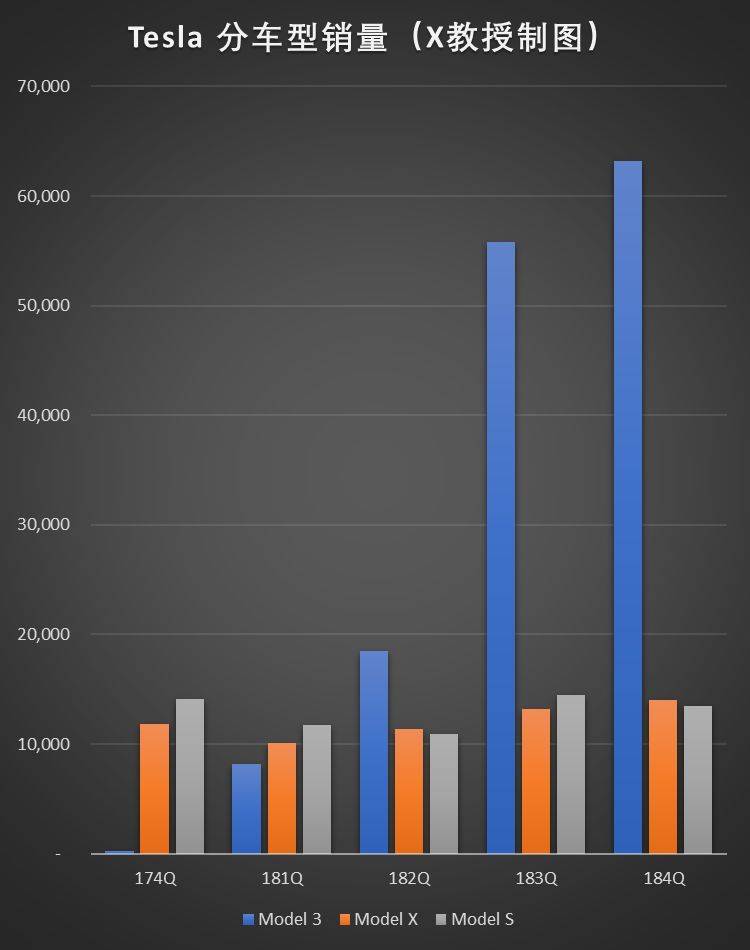

ModelS/X,车型老化,利润贡献下降

首先我们找到的是特斯拉现有车型的销售数据。除了Model 3销售数量惊人,最近几个季度的Model S/X销量一直不温不火。

其实这也难怪,Model S在2012年6月推出市场(开始交车),Model X从2015年9月开始交车,这其中除了ModelS在2015年做了一次小改款,基本上都没有改过外形和内饰了。不要说在最早的美国市场,就算在中国市场,Model S和X也早就不是最新车型的代表了。苹果为了鼓励换机,每两年出新一代手机,今年起销量也大幅下滑,何况已经在市场上一成不变超过五年的Model S/X了。

Model S和X在美国起价7万多(2019年取消了75kwh版本,目前销售只剩100D版本,起价已经接近10万美金),是名副其实的高毛利产品。根据X教授详细计算后估计,每辆车的毛利大约为1.6万美元。可惜换代遥遥无期,市场上更新,参数更强的竞争对手如雨后春笋般长了出来。

奥迪e-Tron,2019年2月上市

奔驰EQC,2019年中上市

保时捷Taycan,2019年底上市

值得一提的是上图保时捷Taycan,这是一款直接对标ModelS的四门跑车,定价不比Model S高,关键还是一台保时捷哦!刚推出时,保时捷预计一年产量2万辆,结果才放了几张图片出来,就订单接到手软,最新消息已经排产每年4万辆了。作为比较,ModelS加上Model X一年也没有10万辆。

猜猜看,根据保时捷CEO的说法,目前下订单的客户,哪个品牌的车主最多?

特斯拉。

Model S和X日渐衰老,更新换代在特斯拉又排不上队,前面还有Model Y、Semi、皮卡等等,只能眼睁睁看着市场被抢夺。

Model3 高端预定耗尽,降价压力巨大

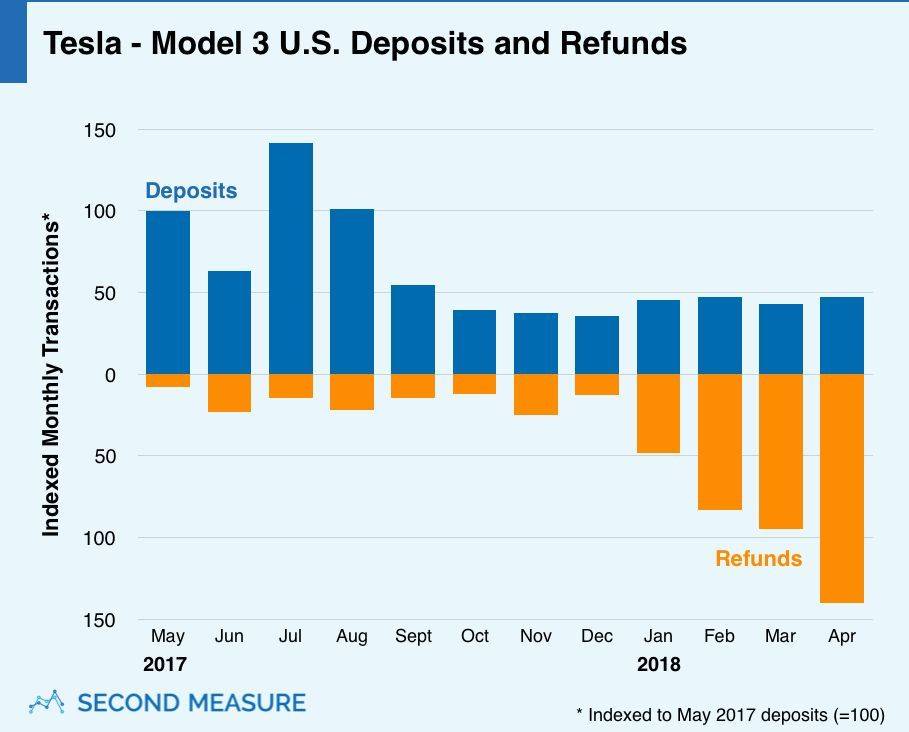

到Model 3了。根据2018年5月的报告,特斯拉仍然有45万预约,但是最大的问题是这些订单里有多少真正买了Model3,或者准备买Model 3。很多人猜测大部分订单都是冲着3.5万元的入门款去的,而且大部分都是在2016年马斯克宣布推出Model 3(也就是宣布3.5万入门款的时候)的时候下的订单,眼看着3.5万入门款到现在还是遥遥无期(每次马斯克都号称6个月后就能有,不过他这么已经说了两年多了),我们的猜测是退款会不断变多,但是特斯拉已经停止公布预约数,所以我们无法获得准确数字。

作为参考,特斯拉公布在2018年4季度,3/4的model 3购买者是非预约用户。虽然特斯拉希望表达的是有大量的新客户,但是高达45万的预约客户到底去了哪里,唯一的答案就是他们早就放弃等待3.5万的入门款了。

特斯拉为什么不推3.5万入门款?根据仔细计算估计,特斯拉在2018年第3季度的Model 3销售均价是5.9万,4季度是5.4万,卖的都是高配置的版本,平均一部车的毛利是1.7~1.9万。还记得上文计算的Model S/X的每部车毛利是多少吗?1.6万。也就是说,Model 3高价版的利润率比Model S/X还高!

在这种情况下,要是把Model 3销售均价从5.4万下降到3.5万,Model 3的毛利还剩多少?这就是为什么入门款迟迟不出的原因。

但是客户真的人傻钱多到只买5.4万的Model3吗?当然不是,有钱的主已经基本消耗完毕了。

这里有两个证据:1. 2018年11月特斯拉在毫无预兆下推出了4.6万起价的中距离版。如果高价版还卖得动,是没有理由出低价版的;2. 2019年初,特斯拉毫无征兆下全线下调价格2000美金,如果销售正常,也没理由这么做。

所以我们的结论是,买得起Model 3高价版的有钱客户已经消耗的差不多了。在北美市场,特斯拉接下来只能继续降价,而且考虑到相比新进市场的竞争对手的税务优势(例如现代汽车的客户仍然可以享受7500美元补贴,而特斯拉只能享受3750美元,到7月份还要减半,到年底直接为0。在续航等于Model 3中距离版的前提下,现代Kona的价格要便宜1.2万,将近30%),Model 3的高毛利时代即将过去。

现代Kona纯电动版,2018年7月推出,2019年初在北美上市

欧洲市场需求远远低于预期,无法弥补北美市场下降的销售量

根据对北美市场的预测,我们预计2019年1季度Model无论是销量还是价格都会大幅下滑,对于净利的影响大约为1亿美金,考虑到2018年4季度利润预测为1.5亿(写作本文时特斯拉尚未公布4季度业绩)以及Model S/X减少销售的影响,2019年1季度估计就要扭盈为亏了。

那2019年3月起在欧洲上市的Model 3能不能挽救特斯拉的销售利润双下滑的命运?写作本文时,一艘满载Model 3的货船正行驶在大西洋上,预计2月3日到达欧洲,开启第一批销售。兴奋的欧洲客户甚至在实时跟踪这艘货船。

但是欧洲客户和美国客户未必完全一样。简单来说,他们对于高价版的热情未必那么高。

挪威是全球人均电动车密度最高的国家,新车销售中50%是纯电动车。所以挪威是电动车兵家必争之地。我们来看一下挪威的电动车销售数据。

2019年1月29日数据,来源:https://elbilstatistikk.no/?sort=2

如果你对美国电动车市场熟悉,你会发现欧洲市场上的品牌和美国完全不同,排名第一的尼桑Leaf,大众e-Golf,BMW i3等等,续航都不长,但是都比特斯拉便宜。当然Model 3上市后肯定会占一席之地,但是欧洲客户是否像北美客户一样愿意买巨贵的Model3高价版以获取更高的里程,是个大问题。因为欧洲国家的地域要小得多。

是不是觉得这理由还不够?再来一个证据。欧洲消费者自发做了一个订单统计,因为他们发现根据最新下单的订单号就可以估计销量(欧洲订单号是连续的,美国订单号是打乱的),所以就众筹了一个列表来统计订单数量。

来源:https://docs.google.com/spreadsheets/d/1xIQU5qcBXdf6hZTzjLKc4e5Ps2oVDI-2ntaD6ZBJnh8/edit?fbclid=IwAR2evqIsYnJk6VqdFSojH53eQ0i5zje7mS3THZcrz-iUp7GaN9YdkpOqb-c#gid=1456924221

这个列表透露出来的信息十分惊人:截止2018年底,整个欧洲的订单数为14,000,到2019年1月29日,总数为16,209。考虑到有些国家的数据更新不及时,即使根据现在的进度,估计全年订单也不会超过3万辆。

北美市场2018年4季度Model 3的销量是多少?63,150辆。传统上,特斯拉海外市场(欧洲加中国)占Model S/X销售一半,但Model 3看起来比例要比这个低。最好的解释,就是欧洲不像美国客户“人傻钱多”。

中国市场,远水解不了近渴

中国市场是传统Mode S/X的大市场,是特斯拉除了挪威唯一一个单列的国家。

但是由于关税原因,特斯拉2018年10月销量只有211辆。目前进口Model 3的起价要50万人民币,销量堪忧。

至于万众瞩目的上海GF3工厂,在2019年是不可能有产出的,即使2020开始投产,一开始肯定是散件组装,关税省不了多少的。

预计推出的新车型,已经有大量竞争者

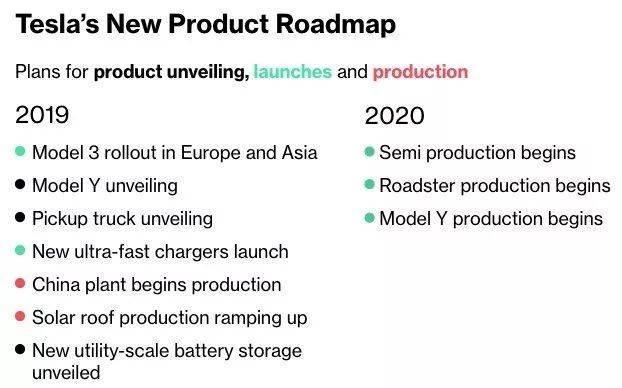

特斯拉的产品计划如下:

看起来正满满当当,但是有接下来的主要车型Model Y已经有大量竞争者了(现代Kona,奥迪奔驰等都在计划小型SUV),皮卡只有美国有市场,Semi卡车也有奔驰等卡车厂商在计划。和特斯拉在过去几年在电动车市场毫无对手不同,在这些细分市场特斯拉与对手的差距可能只有几个月,而且注意,这些都需要大量的投资。

在利润和现金流刚刚转正(又可能马上转负)的当头,特斯拉真的还有钱投资于这些项目吗?如果再豪赌一把,如果重复Model 3那样的生产地狱,马斯克可能就再也走不出来了。

结语:特斯拉的需求到了一个瓶颈期

综上,以特斯拉目前的三款车Model S/3/X来说,需求其实瓶颈已现。特斯拉目前的最大问题不是活下去,而是增长想象空间已尽。如果要强行想象(考虑新推出的车型进入细分市场),那就连着需要的新增资本投资一起想象吧。

还是那句话,一个(销售和利润)增长有限的公司,市盈率应该是多少?