并购狂潮三四年后,业绩翻脸,上市公司们如今进入释放风险的惊雷时刻。当初给多起并购案出具估值报告的评估公司,也被立案调查。

1月28和29日晚间,又有一批上市公司披露了2018年度业绩预报,多家年亏损超过5亿、10亿。

业绩惨淡的文娱上市公司也不少,比如:

- 骅威文化,2018年度预亏11.2亿至13.5亿元

- 皇氏集团,2018年度预亏5.7亿至6.5亿元

- ST中南,2018年度预亏18亿至27亿元

- 天润数娱,2018年度预亏2亿元至2.5亿元

- 博瑞传播,2018年度预亏6.9亿至8.2亿元

- 天舟文化,2018年度预亏10.6亿至11亿元

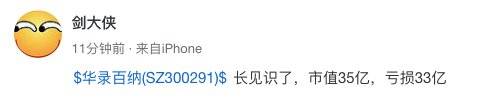

“槽点”最大的当属华录百纳,当前市值不足36亿元,但预计2018年亏损33.29亿至33.34亿元,上年同期盈利1.1亿元。

翻看这些上市公司的业绩预告,我们不难发现,他们的巨亏往往来自商誉减值。而商誉减值则来自2013年~2015年的并购狂潮。

彼时上市公司们对游戏、影视公司趋之若鹜,给出超高市盈率的溢价,也有人说是“市梦率”。

如今,随着2018年许多游戏、影视公司业绩严重不达标,完不成业绩承诺甚至转亏损,上市公司们也不得不根据规定对收购来的轻资产做大手笔减值,带来年度业绩严重亏损。

当然,2018年度业绩翻脸(变脸已经不足以形容)的上市公司中,文娱板块只是很小的一部分。在其他板块上市公司中,一年亏损相当于此前年利润几十倍的大有人在。

业绩预告纷纷“翻脸”

我们先看看亏掉整个市值的华录百纳。

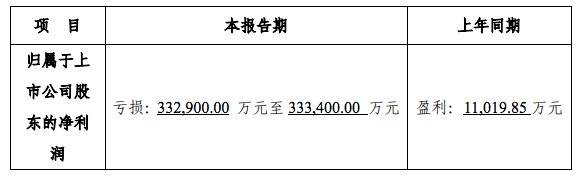

华录百纳预计2018年净亏损33.29亿元~33.34亿元,是2017年1.1亿盈利的30倍。

根据华录百纳公告,亏损主要原因有四点:

一是部分综艺栏目因招商不达预期;

二是“为控制经营风险、加快应收账款周转,公司暂缓与部分经营出现不稳定迹象的商业客户的综艺及内容营销服务,内容营销收入大幅下滑。同时,部分影视项目未到收入确认时点致相关营收减少”;

三是子公司出售其所持有的北京蓝色火焰娱乐文化有限公司100%股权,与喀什蓝色火焰文化传媒有限公司100%股权( 剥离以部分存货、应收款项、预付款项等资产偿还上市公司及其关联方债务后),相关商誉冲减形成投资损失;

四是部分客户经营状况出现较大变化及公司裁撤部分经营不善业务线。

其中,拟计提商誉减值准备3.5亿元左右,具体以年报披露数据为准。

2014年,华录百纳花费25亿元买来蓝色火焰。出品《跨界歌王》《女神的新衣》等多部热门综艺的蓝色火焰,在2014年~2016年累计完成净利润7.63亿元的业绩承诺。2018年12月,华录百纳公告称410万元出售蓝色火焰资产,造成12亿元~18亿元的投资亏损。

短短两年,综艺大户蓝色火焰就从华录百纳的业绩功臣变成了亏损包袱,令人唏嘘。

喀什蓝色火焰从2015年的年度净利润2.46亿元变成2018年前十个月亏损4.76亿元,让华录百纳不得不出售,不然还会进一步拖累上市公司报表

遭遇“综艺寒冬”的,并非华录百纳(蓝色火焰)一家。

出品中国好声音等综艺的灿星文化,2018年业绩也有较大变化

亏损额接近市值的,还有ST中南(从重工制造业转型影视的中南文化,连续亏损被挂上ST)。

中南文化公告表示,自2011年来累计形成约23.87亿元的商誉。“因公司所处影视、游戏行业及企业内部经营环境发生了不利变化,相关并购子公司经营业绩均远低于预期,导致商誉存在较大减值风险”。中南文化拟计提约15亿元~17亿元的商誉减值准备金。

2010年7月上市、原来主营金属管件制造的中南重工,2014年3月通过10亿元收购大唐辉煌进军影视剧制作,此后2.6亿元收购艺人经纪公司千易志诚、8.7亿元收购手游公司值尚互动、4.5亿元收购图书出版公司新华先锋、6.68亿元收购页游公司极光网络90%股份等等,全面向文娱行业转型。2018年还计划10亿收购新三板广告公司华商智汇,后终止并购。

中南文化收购来的公司,2016年~2017年还在给业绩报表做贡献

另外,中南文化还面临“公司因未履行内部审批决策程序开具商业承兑汇票、对外担保、控股股东及原实际控制人资金占用等事项的影响,致使公司资金账户及资产被冻结查封、流动资金严重不足”。

根据新京报等媒体披露,中南文化前实际控制人陈少忠通过开具虚假承兑汇票、违约担保借款、操控公司财务向指定的收款方支付款项等方式,前前后后从上市公司共“掏出”约19亿元的资金。

骅威文化从盈利变成巨亏,2018年度预亏11.2亿元~13.5亿元。

骅威文化在公告给出的原因是:“2018年,公司主营业务所处的影视行业及网络游戏行业的政策环境均发生较大变化。”骅威文化计划对收购来的影视公司梦幻星生园,计提商誉减值准备金6.8亿元~7.8亿元,计划对收购来的游戏公司,先计提商誉减值准备金5.2亿元~5.8亿元。

皇氏集团2018年度预亏5.7亿元~6.5亿元。

皇氏集团公告表示,业绩差异主要原因是全资子公司皇氏御嘉影视业绩未达到预期,及公司拟对其计提商誉减值。

“受影视文化产业环境变化的影响,皇氏御嘉影视重点投资的影视剧制作项目未能按计划实施,致使2018年度业绩较去年同期出现大幅下降。综合考虑市场环境变化、企业实际现状及未来经营预测,公司管理层对皇氏御嘉影视资产组合(包含商誉)进行了初步测试,出于谨慎性原则,公司拟对并购皇氏御嘉影视形成的商誉计提5.4亿元~5.6亿元减值准备。”

天润数娱2018年度预亏2亿元~2.5亿元。

天润数娱公告表示:“本次业绩预告修正的主要原因系全资子公司上海点点乐信息科技有限公司业绩大幅下滑、经营亏损,公司拟对其全额计提商誉减值准备,最终减值金额以中介机构评估、审计为准。”

曾经是化肥公司天润数娱,2015年4月底完成了8.3亿元定向增发,其中8亿元用于收购手游公司点点乐,形成6.66亿元商誉。

2017年,天润数娱扣非后净亏损3.42亿元,但因为点点乐未完成业绩承诺,其股东需要承担业绩补偿,反而让上市公司避免亏损,实现年度净利润539万元。

博瑞传播,2018年度预亏6.9亿元~8.2亿元,扣非后预亏8.3亿元~9.6亿元。2017年度博瑞传播净利润3480万元,扣非后净亏损6577万元。

博瑞传播公告表示,业绩变化主要原因是“受行业政策变化、市场深度洗牌和进一步集中化影响,中小游戏厂商受到严重冲击”。博瑞传播2013年近10亿收购来的北京漫游谷,多款游戏无法在2018年如期上线,已被裁撤;而公司寄予厚望的《全民主公2》上线腾讯平台后与预期存在较大差距。

腾讯发行也不行,《全民主公2》连畅销榜前50都没能挤进

博瑞传播聘请的专业机构正在对北京漫游谷和成都梦工厂网络资产组进行价值评估,根据初步评估结果,预计将计提商誉减值损失8亿元左右。约1.4亿为非经常性损益,主要来自处置闲置房产及部分下属公司股权。

天舟文化,2018年度预亏10.6亿元~11亿元。

天舟文化公告表示,报告期内公司出现亏损的主要原因是对收购公司的商誉等进行了初步减值测试,“预计计提商誉减值准备和长期股权投资减值准备共计12亿元~14亿元”,“扣除上述影响后公司归属于上市公司股东的净利润为2-2.4亿元”。

天舟文化2017年净利润1.34亿元,而商誉主要是来自12.54亿收购游戏公司北京神奇时代、16.2亿收购游戏公司广州游爱网络、2.2亿收购教育出版公司人民今典科教传媒的51%股权以及2.16亿收购游戏公司海南奇遇天下。

爆雷不止文娱

就在不久前,有关部门提议对商誉的会计处理方法做出调整,从现有的“商誉减值测试”调整为“商誉摊销”。这种改变,曾经有过高溢价收购、高商誉的上市公司最受伤,他们可能会被影响到此后每一年的利润,从而被挂上ST甚至退市。

因此,不少上市公司纷纷借2018年大环境不景气之名来一次计提,以便减轻往后多年的负担,从而轻装上阵。

上一个这么做的,是借贾跃亭之锅、2017年度116亿元巨亏的乐视网。

近期披露2018年度业绩预告的上市公司,翻脸暴雷的不止文娱板块。

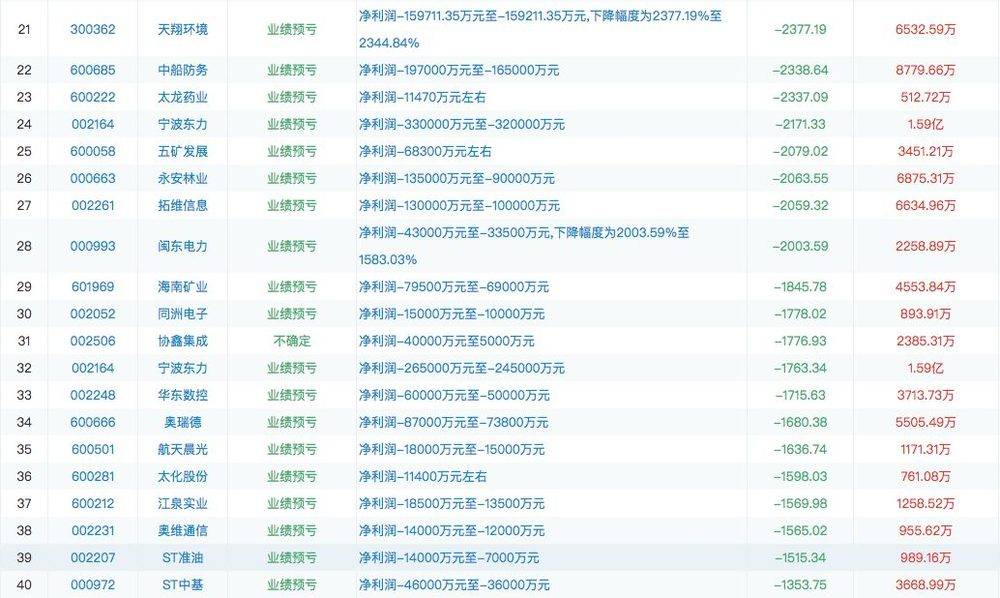

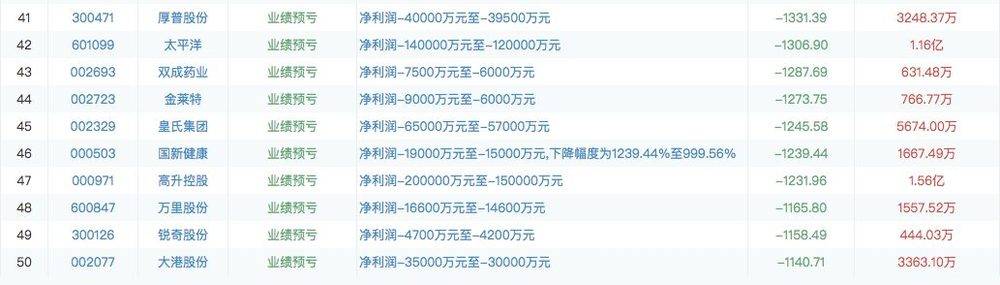

比如斯太尔预计亏损约12.9亿元,盛运环保预计亏损约25亿元,华东科技预亏9.5亿至9.99亿元,南京新百预计亏损10.1亿元~13.6亿元,奥马电器预计亏损12.4亿元~15.8亿元,西宁特钢预计亏损18亿元~24亿元,银河电子预计亏损9.5亿元~12.5亿元,人福医药预亏22亿元~27亿元,高升控股预计亏损15亿元~20亿元……

这些亏损,一般都是以行业不景气或竞争格局变化为首要原因,亏损数字来源大头是商誉减值计提。

就在上市公司们纷纷处理商誉暴雷的同时,曾经给多家上市公司并购案出具报告的北京中企华资产评估有限责任公司(简称“中企华”)正在被立案调查。目前尚未最终结案,它涉嫌在粤传媒收购香榭丽广告的业务中违反证券法律法规。

去年(2018年7月19日),北京证监局下发行政处罚决定书显示,中企华在宝通科技收购游戏公司易幻网络资产评估时未勤勉尽责,导致原评估值高估。

中企华被调查,使得巨人网络、云南旅游等上市公司的并购案被叫停。

高溢价、高商誉并购的时代,似乎就要过去了。或许,真正优质公司的时代,也即将到来。正如几位专业投资人所言,真正经历过低洼时代,重新站起来的,才是真正有核心竞争力的企业。