吴亦凡、霍尊等真人偶像塌房的同时,虚拟偶像好像又“风口”了。

明显点的,在线上线下更多用户能看见的地方,更多小假人们能火、能赚钱。

比如B站直播已经开设了虚拟主播专区,和网游、手游并列,日开播数在400个以上。

■ B站虚拟主播区,头部主播的直播人气能在大几十万

按UP主“虚拟记录者”综合直播打赏、充值、人气等因素测算,6月A-soul向晚在B站做生日会直播的四个小时里,约有6900个用户充值,加上礼物打赏,一共充了125万。

■ 虚拟偶像团体A-SOUL成员 向晚

以爽一天工作8小时赚208万算,这个小假人的“时薪”比爽还高5万。

二次元圈外,数码圈有三星虚拟小姐姐Sam,小红书上又火了AliCE、翎_Ling和AYAYI等虚拟“潮流博主”。

这些小假人拿着纪梵希、LV、PRADA等奢侈品牌的合作,能接广告、能发攻略,还能直播带货。

■ 燃麦科技的虚拟偶像AYAYI,有LV、李宁、王者荣耀等合作,平台认证的潮流博主

在真人偶像塌房潮的哭喊声里,更爱虚拟人的粉丝们暗自庆幸着、消费着,把市场重新炒热。

B端呢?

因为和偶像、IP、直播带货以及最近挺热的元宇宙挂钩,虚拟偶像也确实迎来了一个小高潮。

资本上,在2021年的前8个月,国内已经有至少6家虚拟偶像创业公司拿到了投资,投资方除了纯VC,出现了字节跳动等大厂。

■ 公开资料显示的2021年前8个月拿到投资的虚拟偶像企业

参与者,除了原来为了推动IP、搞直播做虚拟偶像的与游戏和动漫圈众,也有更多“外行”入局。

比如韩国娱乐公司SM做了虚拟女团Aespa,时尚圈的做了AYAYI,影视圈如帧故事等公司要做金莎等明星的虚拟偶像和动画番剧。

■ 帧故事互动娱乐

人多、内容多,这行的声音也就更大了起来。

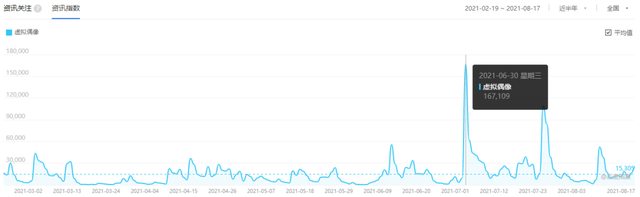

在2021年6月底,虚拟偶像的百度资讯指数超过了16万,约是近三年平均值的10倍。

■ 虚拟偶像百指

以上,都是现象,之后还有挺多问题。

比如,为啥火了?商业模式有了哪些变化?门槛和空间如何?想现在进场赚点钱,有什么好思路?

这些更值得详聊。

技术开始允许偶像的虚拟化

虚拟偶像为什么又火了?可以分内外两方面看。

在内,是虚拟偶像有符合某些市场趋势的特性。

综合国信证券、帧故事、爱奇艺方面的观点,虚拟偶像本质上是一种强互动的数字产品,主要有两方面的特质:

1.更可控

可直接以技术手段赋予其外形、声音、性格、技能,可复制。

相比真人艺人,它的培养周期短、可及时修改、配合度高,开发运营成本、版权、风险都更可控。

简单来说,就是啥都会,且不知道累、不分钱、不跳槽、不塌房。

2.更年轻,更大众

从多家第三方数据机构报告看,虚拟偶像目前的主要用户还是爱好二次元、爱好数字内容的“年轻人”,这群人是现在数字娱乐消费的主力,也是未来所有市场消费的主力。

他们要更沉浸、更亲切,有深度也有碎片化体验的,线上下交融的内容。

虚拟偶像可以通过技术手段不间断地输出内容,出作品同时,能直播、能在社区写攻略、能拍短视频,如果技术条件允许,还能让偶像随时陪在用户身边。

那既然这么好,那为什么虚拟偶像到现在也没起来?

因为外界条件不允许。

一方面,当前的粉丝经济和数字内容用户对内容品质、运营手段都更高要求,现存的虚拟偶像多是从游戏、动漫里脱出,品质一般、初始的圈子也小,出不了圈。

另一方面,想让上面那些特质落地,要有强技术、资本支撑。

以前几年的技术、成本门槛来看,没多少人玩得起。

比如据帧故事、格兰等虚拟偶像开发商介绍,做一个虚拟偶像,起码要有开发和运营两方面的门槛

其中开发,核心的原画、建模和动捕,再往后的动画制作、直播交互、音乐制作、XR等等。

在2018年前后,做一个原创3D、能实时直播的、有作品的虚拟偶像,至少需要5人以上团队,穿戴式、或光学动捕设备一套,超过100种表情、动作建模,总投入会在几十万至数百万元不等,制作周期要在半年左右。

运营,则要有直播、影视、音乐、艺人经纪资源等支撑,如果想破圈走到大众和现实生活里,“整体支出比做一个真人艺人、网红少不了多少。”

品质差,用户、场景就少,商业模式跑不通;投入大,还赚不了多少钱,所以做的人和投的人就少。

至于最近为什么入局的人更多了,最主要的,还是技术进步了,成本降低了,模式更成熟了。

技术方面,5G+XR给了虚拟偶像多场景、形式和传输算力支持,新图形渲染技术让建模更快、更便宜,动捕和AI技术的进步则让虚拟偶像更真、更省事。

这方面的案例,如爱奇艺的RiCH BOOM是结合了游戏引擎的实时渲染技术,减去了团队提前作画、渲染的工作,画面效果更好,效率更高。

Epic Games在年初就发了一款信新工具MetaHuman Creator,可以基于云计算快速创造虚拟形象,原来一个月的原画、建模工作,现在几个小时就能完成。

■ RiCH BOOM

咪咕公司的“麟犀”,则用了表情库云数据、仿生机器学习等技术,提前设计好数百种微表情、反应,通过AI、算法判定虚拟人在什么情况下做出什么样的反应,以云数据库即时传输。增强了真实感,也减去了许多无用人工。

■ 咪咕公司的“麟犀”,可以直接换装,即时用各种反应和用户互动

另外,在动捕这个技术大头上,动辄几十万一套的穿戴式设备之后,有了OptiTrack等智能光学动捕,faceware一类的无标记点的面部动捕。

如果你对动作精细度要求没那么高,拿有TrueDepth摄像头的iphone手机其实也能做捕捉。

到2021年,虚拟偶像的开发商们不必在自费数十万去买设备,只需要一台手机,或者几万块的一次外包合作就能完工。

当更低成本、更高效率下能做出更高品质内容的时候,入局的人就多了,模式也多了。

已经形成的模式

虚拟偶像的商业模式其实并不难理解。

这里的产业角色,会主要有开发商、运营商、IP授权方、传播渠道、落地场景、用户六个部分。其中开发商多会自主运营,类似艺人经纪公司。

他们先做一个形象,再围绕形象做各种内容吸引粉丝,形成一个人设,在通过这个人设持续输出内容,靠内容变现,或做成一个IP,搞数字IP和现实艺人的粉丝经济。

细说的话,可以分两部分来看,一是生产模式,而是商业化模式。

生产模式,也就是这玩意从哪来,怎么拿到第一批用户,现在主要有三种。

1.从成熟数字IP里衍生的。

比如《英雄联盟》里的KDA女团,从游戏里挑出阿狸、伊芙琳等游戏角色做虚拟偶像,以原有形象做改编,以游戏、赛事为场景,配合动捕、动画音乐制作等出MV、出单曲、做表演。

她们的第一波用户,就是游戏、电竞用户。从线上往线下打,目的是做大《英雄联盟》IP。

2.成熟现实IP衍生的。

比如次世文化给成熟艺人迪丽热巴、黄子韬做的虚拟形象迪丽冷巴、韬斯曼等,以传统艺人形象做改编,以影视娱乐宣发渠道为主,通过少量的动捕,更多的动画、漫画、影视制作,做海报、动画、漫画、表情包等。

它们的第一波用户是明星的粉丝,从线下真人往线上打,目的是做大艺人IP。

3.就是独立的原创虚拟偶像。

老的比如洛天依、绊爱,新的比如SM公司的虚拟女团Aespa、ASOUL,游戏圈比较熟的有乐元素《战斗吧歌姬!》等。

这些产品从初始,就面向“虚拟偶像用户”,兼顾动捕、XR、动画影视制作等技术手段,做原创音乐、动画、漫画、表情包等内容,一般来说线上下战场几乎是同步拉开,内容+直播+演出都有。

这几年,这些不同的生产模式、资源基础和目的,也形成了不同商业化模式。

第一种,有成熟IP加持的,“虚拟”色彩更重。

先给挑出来的角色做人设、背景,补充才艺和各种联系,在源头IP的渠道推广,人设和联系补齐了后主要靠IP变现。

一般来说,这种偶像很难脱离原有的圈层,纸片人为主,用户也以原本的游戏、动画或艺人粉丝为主,变现多是周边衍生品、IP授权开发等。

第二种,原创虚拟偶像,这种更讲究虚拟+偶像。也就是虚拟、现实的融合。

因为没有初始用户,它们要靠内容吸引用户,音乐、动画、直播、演出等都是。在这个过程里,原创虚拟偶像的运营更像数字产品+真实艺人的模式,既做线上内容,也做粉丝运营、现实营销等。

虽然用户较少,但更具真实感,变现方式更多。

最常见的如卖数字专辑或演出卖门票的,如2019年时初音未来国内演出门票最高就能买到1290元。

IP合作的,奇艺的RICH BOOM和青岛啤酒做了“纯生音乐瓶”一类的衍生品等。

如果有了些人气,就能和真人明星一样,靠直播、代言获利。

比如绊爱、ASOUL都有直播聊天、玩游戏,靠平台签约、观众充值打赏获利,以B站头部的几个来看,日收入可以在数万元上下;翎Ling一类的“潮人博主”也有过电商带货,在2020年中时,洛天依的带货费约是90万元;初音未来和丰田汽车、红米手机等也都有过代言合作。

以上,多是理论推导,做成的案例也多是有大资本、大IP加持的头部产品。关于如今的门槛和问题,业内观点还很多。

门槛不低,还有了新需求

关于虚拟偶像的市场分析,其实还都挺虚的。

多数报告把虚拟偶像的用户判定为“二次元群体”或更粗略的“Z世代”,数量在4亿以上,行业近五年市场规模年增速都在50%以上,2021年说是能到1000亿元。

考虑到当前虚拟偶像和元宇宙一样,都建立在“未来的技术能xxx”“未来的用户是xxx”一类的理想状态上,都想吃虚拟、现实两个世界的所有市场。

在这种情况下,一切皆是需求,一切皆是供给,但用于判定“能否实现”的技术、用户条件不明,现在来谈空间,没什么参考价值。

如今能看的,是一些有落地案例的厂商关于门槛、难点的观点。

比如门槛,照乐元素IP商务总监罗缌洋说法,国内虚拟偶像的三个核心因素就是技术、形象IP和创作者。

这三个里,创作者是艺术审美、创意能力,形象IP是内容,技术是实现方式,都需要较高的成本支撑,平均的入行门槛高于动画、游戏。

理想状态下,只有当技术水平够高,且成本够低;创作者够多,且创意能力够高时才能持续输出优质内容,才能让虚拟偶像落地,挣钱。行业也才能持续发展。

矛盾很多,多数企业目前只能做好“平衡”,在现有技术、创意水平之上,尽可能少花钱地多做资源复用,多落地尝试商业化。

难点方面,国信证券、帧故事创始人陈厦等从业者的总结主要有4个:

1.技术不行

一般水平动漫、游戏的建模+动捕,做不到高水准、多场景的拟人质感,视频可以、直播可以,但到线下演出就尴尬;审美、创意能力不足,做不出优质内容,吸不到粉丝,立不住人设。

2.运营不行

原创虚拟偶像没有初始量,做出一个有人设的虚拟偶像需要大量内容支撑,周期长,成本高。

只用运营数字产品那一套的方法,并不能打破次元壁、破圈,赚不到现实世界和新用户的钱。不如老老实实做漫画、动画。

同时,如直播带货等适合真明星变现的方式也并不适合虚拟偶像,翎Ling并不知道护肤品的实际体验是什么,所以她去卖那种要有实际体验的货,一定会翻车。

3.生态不行

没有专业的大型开放平台帮助内容分发、对接用户,没有针对虚拟艺人的规则出现。做出来只能还去二次元平台、直播平台发,也不知道发的过程中会有啥政策风险。

4.产能不行

没有热门题材方向,多数企业也没有成熟的影视、音乐、动画内容制作、发行能力。虚拟人出来后,要不就没有足够内容打响名头,要不火了一段时间就没声了。

找到舒适区,用影视和艺人经纪去做?

风向不明的时候,其实创业最好的思路就是找到舒适区,发挥特长。

关于虚拟偶像怎么做,次世文化创始人陈燕说是确定大方向,然后找到自身所擅长的领域。他们的大方向是虚拟人IP,虚拟偶像是其中一个分支,之后他们做了直接进入现实生活的翎Ling。

这个“虚拟人”的定位是国风时尚,不用去做动画、音乐,用高拟真的形象主攻时尚圈。

■ 翎Ling,外形设计上就是东方模特的感觉,因为太“东方”,也有过争议

想法相似的,还有爱奇艺和帧故事。

其中爱奇艺的RiCH BOOM用自身流行网综、网剧文化基础切“潮流文化”市场。帧故事,原来是做影视特效的,他们利用影视行业资源去且真人明星虚拟化的市场,他们的模式挺有意思。

陈厦说,目前帧故事正在试验一种“经纪公司式”的虚拟偶像开发、运营模式。

■ 帧故事创始人陈厦,同时也是《动物世界》《流浪地球》的视效总监,担任视效总监的电影票房已过百亿元

一方面,他们已有成熟的影视制作、特效制作和广告外包业务,这是现金流保障。另一方面,他们准备把这几个市场资源和能力做个整合,用影视、经纪公司运营艺人的方式去做虚拟偶像和元宇宙。

因为核心团队有影视制作宣发和艺人经纪资源,他们可以把影视资源及艺人经纪运营经验做融合。以真人艺人的运营方式运营虚拟偶像。用成熟艺人给虚拟偶像导量。

目前已经达成合作意向的有演员金莎和体育评论员苏东等。虚拟偶像会应用到MV、演唱会、体育赛事解说等场景直接吸粉和变现。

同时,他们用公司在影视、动画剧本创作和特效方面的积累,为虚拟偶像制作番剧和时长在3分钟以内的短剧,分别在B站、腾讯视频以及抖音等短视频平台播出,吸引粉丝,也立人设。

在技术上,公司着重开发虚拟引擎里的人工智能部分,让虚拟偶像能分析场景与对话,并在应用中快速调用素材库的口型、表情、动作等,实现实时对话和实时反应。

形成能力后,再逐一渗透进入导游、导航、餐厅、咖啡吧、游乐园等更直接TOC落地、变现。

在运营上,陈厦准备把此前在影视、广告、游戏视效等市场的积累做整合复用。可以在影视作品中直接带入虚拟偶像,也可以用影视作品宣发资源去宣传虚拟偶像。

陈厦认为,虚拟偶像目前还处在一个初期阶段,和想整合现实、虚拟的元宇宙设想一样,这里的需求和供给都太宽泛,机会多,但很难锁定。

唯一可以确定的是,用户会一直需要更沉浸、更新奇的内容和故事,无论是做虚拟偶像还是元宇宙,都要先脚踏实地地做出内容,才有资格去畅想未来。