电商平台用户数增长已基本见顶,为了多赚钱,平台只能想办法让老用户多花钱。

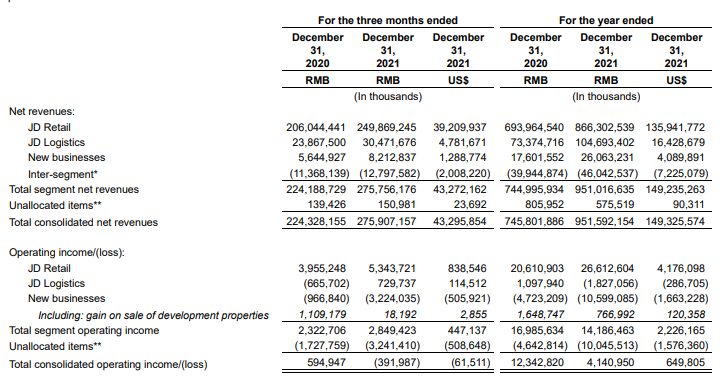

3 月 10 日,京东发布 2021 年第四季度及全年财报,整体来说并不乐观。京东 2021 年全年营收 9516 亿元 (1493 亿美元),同比增加 27.6%,和阿里巴巴比相对稳健,但当季亏损 52 亿元,这已经是其连续亏损的第二个季度,而这种亏损可能还会持续下去。

这背后反映的,可能是整个互联网行业将进入低利润状态,彻底转入存量竞争的阶段。这对电商平台的挑战也很清晰:靠什么让用户在自己的平台多花钱?

01 关键时刻,还得靠卖家电

来自:京东财报

一方面,双十一对于商家和消费者而言,已经不再有过去的吸引力,参加的人越来越少。电商分析师、海豚社创始人李成东曾告诉极客公园,目前商家已经趋于冷静,处于「躺平」状态,不再赔本赚吆喝,双十一期间也不会有很多的促销力度,很多中小商家甚至不参与。现在看来,在双十一期间大力做宣传的京东,并没有取得很好的转化效果。

另一方面,「二选一被禁止后,受益最大的可能并不是京东。被『解禁』的服装、美妆品类本来也不是京东的强项,受益的可能是抖音等短视频平台。」他说。

比如,京东 2021 年的全渠道(包括同城零售等线下渠道)的 GMV 是 3.2 万亿元。对比来看,快手 Q2 电商交易额 1454 亿元,同比增长 100%,快手 Q3 电商交易额 1758 亿元,同比增长 86.1%。抖音电商业务 2020 年 GMV 超过 5000 亿,2021 年可能会接近 1 万亿元,约为京东的三分之一,追赶迅猛。

面对抖音、快手的进攻,京东、拼多多、阿里最有效的办法或许就是防守,尽量别丢「地盘」。

百观科技《2022 年 1 月线上消费数据洞察》报告显示,2022 年 1 月,抖音服装类的 GMV 已经超过天猫、京东。这一部分市场份额很大一部分是从淘宝「抢食」而来。海豚社统计的数据显示,2021 年,中国电商的市场中,京东占据了 20% 的市场份额,两年上升 3.7%。反观阿里巴巴的市场份额虽为 52%,但四年时间下降了 17%。

来自:京东财报

3C 电器属于「计划性」消费品,而抖音的服装、美妆等产品往往属于「冲动型」消费,人们在这两个平台上购买的东西不同,所以目前来看抖快等新电商的崛起没有对京东 3C 产生冲击。

至于日用百货品类,Q4 京东以日用百货商品为代表的一般商品收入同比增长了 22.7%,在产品收入中占比达 39.95%。2021 年全年,在产品收入中占比 39.6%,与 2020 年的 38.5% 相比基本持平。

社区团购、新零售超市等渠道的崛起,瞄准的都是日用百货品类,这些都给京东这一板块的增长带来了影响。

此外抖快等「新电商势力」崛起后,也对京东平台上第三方卖家造成了不小的分流——当商家把更多广告费投到抖音、快手电商时,势必会减少在京东的投放。财报显示,2021 年 Q4,来自第三方卖家的佣金和广告收入为 222 亿人民币,同比仅增长 27%。作为对比,2021 年 Q1,京东佣金和广告收入的同比增速还能达到 48%。

京东在 3C 领域的竞争压力不大,争夺日用百货品类才是当下之急,而反攻线下是京东的一种办法。

去年十一月,京东和达达集团联合,与沃尔玛、永辉等超市和药店、便利店合作,为他们提供配送和仓储服务,来提升自己「日用百货」品类的市场份额。此项业务可以理解为,京东版的「饿了么」。

而在电器品类的防守上,京东开始铺设更多的各类实体店,比如「京东家电专卖店」。不同于传统店铺,合作店主不需要在备货、物流和安装上投入,而是采用代客下单的方式在京东完成交易。但这种方式吸引用户的效率如何,还需要时日观察。

下沉市场中的京东家电专卖店

02 新业务烧钱换不来市场

财报显示,京东的新业务(京喜、同城零售、科技创新)仍然没有跑通。而京喜、同城零售也是京东布局下沉市场的核心任务。2021 年,京东新业务营业亏损达到 106 亿元,去年同期为 47 亿元,而 2019 年同期这项数据为 10 亿元。

不仅持续烧钱、持续亏损,更大的问题是没能从竞争对手阿里、拼多多、美团那里抢到更多的市场份额。根据社区团购媒体「开曼 4000」报道,在社区团购领域,美团和拼多多已经遥遥领先。

2020 年,退居幕后的刘强东「出山」亲自带领社区团购业务,后来又成立聚焦下沉市场的京喜事业部,但进入 2021 年下半年以来其社区团购品牌「京喜拼拼」开始频繁关闭网点。

京东 CFO 许冉认为,京东作为一家靠供应链驱动增长的公司,以长远眼光投资基础设施,打造自己的团队和供应链。即便是下沉市场,京东也是重投供应链,包括成立类似「通达系」加盟模式的京喜快递。快递是重资产行业,需要在新网点、组建车队、购置飞机等方面进行大规模投入。京喜快递 2020 年 3 月份起网运营,年底纳入京喜事业群。

京喜拼拼

但在开拓新业务时,京东引以为傲的物流体系,却很难发挥出协同效应。换言之,京东自营的物流优势,在日用百货领域、社区团购、同城零售等场景很难发挥作用。

一方面,在生鲜电商和同城零售的场景下,美团、饿了么、盒马等基于新型的配送网络,往往几个小时内就可以送达,相比京东引以为为傲的「一日达」物流体系,配送速度更快;另一方面,日百商品相比 3C 产品客单价更低,而京东自营物流成本较高,不一定有利于商家降低运营成本。

当下,京东 GMV、核心业务增长放缓,更多靠并购和还在试水中的线下业务拉动营收数据的增长。不过,在电商行业日益内卷的大环境里,京东可以转头在物流上多赚点钱,回过头在电商领域继续内卷。