注:2018年,将成为京东物流与顺丰交战的元年。

顺丰有通过时间积累的人才、资金、航线资源和管理经验,同时拥有覆盖超过334个地级以上城市的线下网点。而京东的筹码则在于电商平台和仓储优势。电商平台可以成为京东物流低成本获客的渠道,而仓储的优势也十分明显。截止2017年第三季度,京东拥有仓储面积超过900万平方米,而顺丰投入使用的则不足400万平方米。双方侵入彼此的地盘抢食会是大概率事件。

王卫在2017年度业绩说明会上,称顺丰对标的,不仅是四千亿传统快件配送市场,而是十二万亿大物流市场。显然,这个大市场就是综合供应链解决方案的业务。

从近一年来看,顺丰在供应链各环节的布局明显加快,那么顺丰有哪些布局?如此布局背后的战略逻辑是什么?未来又会与京东物流发生怎样的碰撞?

顺丰行业解决方案布局

工欲善其事,必先利其器。

顺丰之所以能形成综合供应链行业解决方案能力,是基于长期以来对快递、重货、冷链、仓储、大数据、国际、同城方面的投入所建立起来的行业壁垒。目前顺丰已形成从产地到消费者全供应链的物流布局。加之直营优势、各环节数据充分打通、操作充分衔接,从而形成产地到消费者全供应链的一体化,具体如下:

来源:顺丰2017年财报

细心的朋友会发现,近一年顺丰利用投资,或与其他公司合作组建合资公司事情较多,通过资本的力量,顺丰已经在上市后开始加速供应链能力提升,可谓如虎添翼。

1)冷链方面:成立5家医药公司外,还与夏晖合资成立冷链物流公司;

2)国际方面:与UPS在香港成立合资公司;

3)同城方面:与百度外卖合资组建公司,并投资校园代收乐收;

4)大数据、供应链金融:与同盾组建合资公司;

5)重货方面:与新邦成立顺心快运。

从产品收入来看,重货、国际、冷链和同城收入增速迅速,占比持续上升,板块投资与收入共振前行。

数据来源:顺丰2017年财报

顺丰布局综合供应链行业解决方案背后,主要基于三点考虑:第一,顺应新零售下供应链的变化;第二,通过不断提升议价能力,用单价水平带动收入增长;第三,无纸化导致商务件增速放缓,而电商件货源不稳,所做的业务选择。下面笔者将对这3点进行展开讲解。

顺丰布局背后的原因

顺应新零售下的供应链

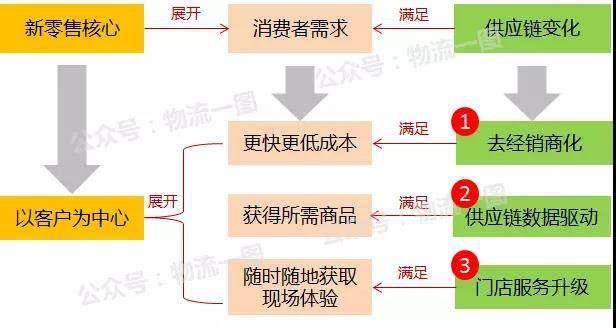

新零售核心问题是客户体验,具体来讲是消费者能在最短时间内,以最低的成本,随时随地体验并获得想要的产品。在这种趋势下,供应链结构需发生以下3种变化,从而满足新零售下的消费者需求:

1)去经销商化:货品直接从品牌商或者产地进当地仓、或直接到店或到家(消费者最短时间内,以最低成本获得产品)。

2)供应链数据驱动:利用消费者画像数据驱动设计,采购和生产(消费者获得想要的产品);

3)门店服务升级:消费者门店体验和门店到家的配送服务(随时随地体验并获得想要的产品)。

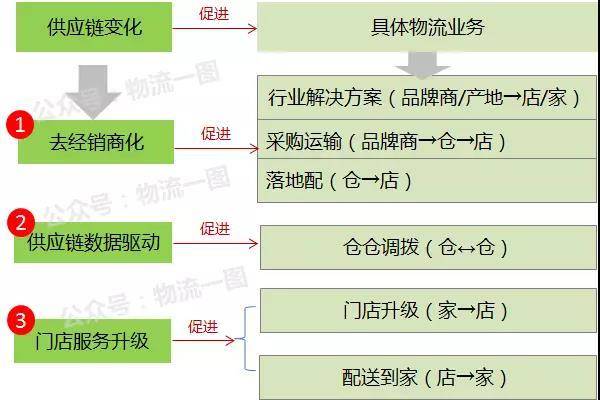

从物流企业业务角度来看,去经销商化促进了行业解决方案(产地直发,即品牌商/产地→店/家)、采购运输(品牌商→仓→店)和落地配业务(仓→店)业务的发展。

因此,在这样的趋势下,顺丰凭借自身直营优势下,多年在重货、冷链、国际和同城方面的布局,以行业解决方案切入新零售。

单价带动收入增长

除了顺应新零售发展外,顺丰行业解决方案切入零售的战略主要也是基于溢价优势和市场环境做出的综合决策。

顺丰在供应链布局下,推动行业解决方案能力的不断提升,壁垒越来越高,议价能力持续增强,将以单价拉动收入增长,而非业务量(收入↑↑ = 业务量↑ * 单价↑↑)。

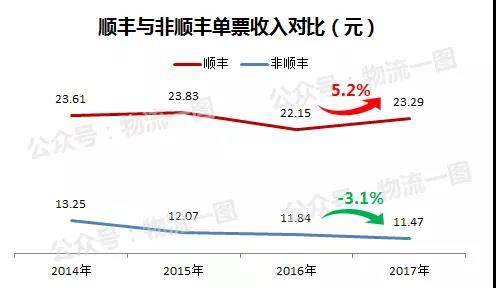

而单价上涨推动力主要来自高价值业务占比提升的拉动。另外,随着顺丰规模不断扩大,成本将可以把控,并获得更多的利润空间。这也是顺丰发展综合供应链的内在逻辑之一。从2017年顺丰票均收入水平来看,价格确实呈现上涨趋势。

数据来源:顺丰财报公开数据,邮政局公开数据

市场环境下的业务选择

上述两点原因都属于战略的主动,那么在市场环境下的业务选择,则反应出了顺丰战略被动的一面。

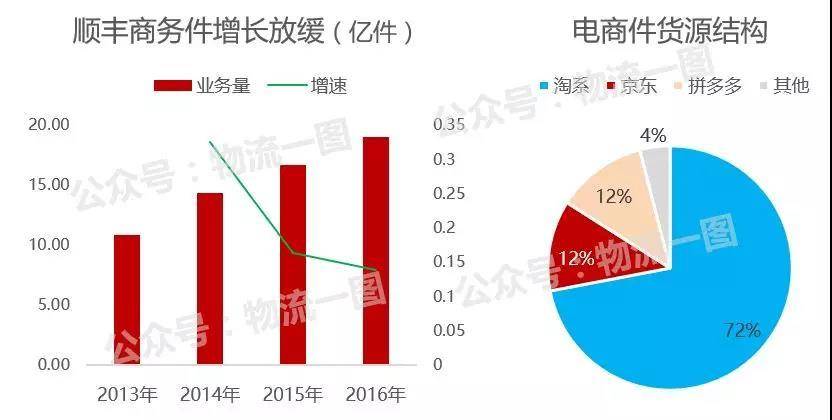

首先在无纸化趋势下,顺丰商务件业务增速持续放缓,京东又来抢食;在电商件方面,电商件主要业务来源为阿里、京东和拼多多(分别占电商件的72%、12%和12%),阿里和拼多多主要服务商为通达系,京东则有自己的物流。

既然商务件和电商件都无法充分提升顺丰业务量,那该怎么办?靠人不如靠自己,顺丰只能凭借自身供应链优势提升业务增长,从而在商务件放缓,电商件难做的情况下,继续带动公司发展。

数据来源:物流一图数据库

那么,笔者认为,顺丰和京东在供应链解决方案方面的博弈或将成为重要因素。

顺丰V.S.京东好戏上演

王卫曾在2017年4月股东大会上曾表态,顺丰最大的竞争对手肯定不是来自同行,而是跨界企业。他认为这个跨界对手有几个特征:一是技术性很强;二是能掌握整个行业上游;三是拥有大数据。想必大家最先联想到的无非是电商企业,不是菜鸟就是京东。

同年6月,京东刘强东在采访中谈到了中国未来物流格局认为,目前物流服务得到公众认可的就两家,京东和顺丰,能在未来立足国内的物流可能只有京东和顺丰。不像顺丰那么隐晦,刘强东此言其实直指京东物流竞争对手就是顺丰,不得不说,这很刘强东。

2017年9月底,京东物流与网易严选开始合作,可谓是顺丰电商客户的一大损失。同时,在阳澄湖大闸蟹方面,双方厮杀也十分激烈。未来很长一段时间,京东和顺丰的竞争将主要来自同质化战略布局下的价格竞争。

战略布局同质化

如果说通达系是同质化竞争抑制了价格的上涨,那么,顺丰和京东也存在同样的问题。

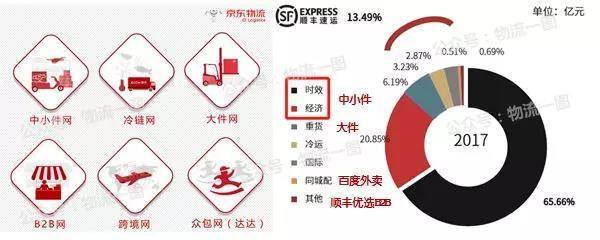

首先从战略布局方面,基本上是一一对应,如京东中小件网对应顺丰快递、大件网对应顺丰重货、跨境网对应顺丰国际件、众包网对应顺丰同城配(京东收购达达,而顺丰则与百度外卖合资组建公司)、京东B2B网对应顺丰优选的到店采购运输。

数据&资料来源:京东外宣资料,顺丰2017年财报

其次,两者发展方向均为综合供应链解决方案,该方面收入占比均在持续提升,且随着京东外单占比持续提升,将直接抢食顺丰供应链业务。

数据来源:京东BP资料,顺丰2017年财报

当然双方在战略布局上高度相似外,也各有各的优势,如顺丰自有飞机资源和网点资源丰富,在产地直达方面网络配送方面占据优势;而京东仓储资源丰富,更适合提供进仓服务和仓配业务。

数据来源:京东BP资料,顺丰2017年财报

双方未来是否正面对决,将基于双方是否对对方优势方面进行进攻。

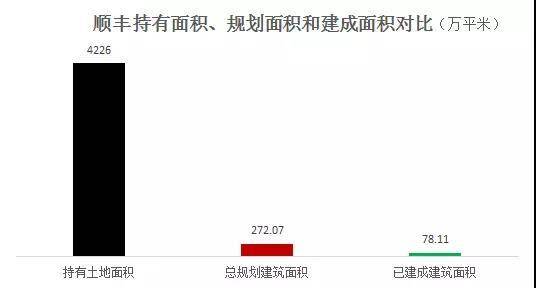

目前来看,京东抢夺顺丰高端电商客户网易严选,气势汹汹。而顺丰对仓储方面的布局,无疑对京东产生了极大的威胁。顺丰在土地资源上的准备充分,目前规划面积仅为持有面积的6%,建成面积仅为规划面积的29%,可见顺丰未来对京东仓配业务将有一定威胁。

数据来源:顺丰2017年财报

在这样的战略布局”撞衫”的背景下,双方为了抢夺客户,则一定会反映在价格上的竞争。

价格PK

说到价格竞争,刘强东不改一直以来的强势进攻态度(如当时与苏宁之战),从2017年5月份京东物流就推出进入商务件的具体项目文件上来看,京东进军商务件的价格策略很简单粗暴,即在顺丰价格的基础上,根据商家件量进行价格折扣。

来源:京东商务件项目资料

另外从2016年顺丰和京东物流平均单价来看,京东单价本身就比顺丰低了5.34元,也就是说京东是有很强的价格竞争力的,不得不说,顺丰能不能涨价得看京东。

数据来源:京东BP资料,顺丰公开财报

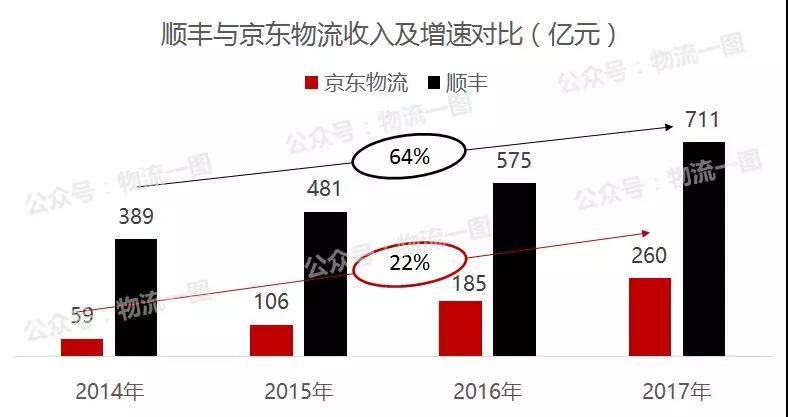

最后,从近几年收入和增速来看,京东物流都在疯狂追赶顺丰,加之京东一直以来对顺丰的价格政策,想必顺丰也相当难受。

数据来源:京东BP资料,顺丰财报