VR(Virtual Reality,即虚拟现实)在2018年似乎已经成了中国投资圈与二级市场的一个过气名词。没人记得在短短三年前,它曾经如何被疯狂地热捧。

2014年春天,Facebook用20亿美元收购了VR初创企业Oculus VR。Oculus的CEO布伦丹·爱瑞布兴奋地说:“这是一个转折和创新的技术,可以让世界体验不可能,而且这仅仅是开始。”

Oculus创始人之一帕尔默·拉奇登上时代周刊封面

中国的资本玩家们当然不会缺席这个时代的科技风口。VR这片“无人区”很快挤满了国内的“淘金者”。几乎所有人都坚信,他们进入的是一个刚刚被发现的“金矿”,早进一步便意味着早一步抓住了未来的财富。

2015年,国内VR的投资规模从2.7亿上涨至24亿,一年时间翻了8倍。上一年还被当做技术骗子的VR创业者,在2015年甚至没空见投资人:“我们每天干的事情不是去约投资人,而是如何拒绝让投资人来公司,告诉他们‘不要来了,我没空见你,我们还要做东西呢’!”再一年后,国内VR产业迎来了“元年”。

整个市场都刚开始沸腾的时候,即使再冷静的从业者也想不到,元年刚过,2017年的行业便骤然降温:这一年,对VR产业的投资仅有59起,总计还不到14亿人民币,缩水七成;2018年,又从上一年的59起投资降至34起,再次缩水5成。从业者还没享受完元年,就要经历“寒冬”。

毒眸(ID:youhaoxifilm)和“活”下来的企业,聊了聊国内VR的生存现状。作为最具代表性的拓荒者,这些从业者则经历了复杂与动荡的4年。这4年就像一面镜子,照出了国内VR的机遇与挑战、辉煌与落寞、兴奋与悲伤,以及看不清的现实和未来。

“搞健身的都来做VR”

2014年,27岁的覃政从航天五院博士退学,摇身一变,成了蚁视科技的CEO。他的团队早在2013年便设计出了VR硬件设备“ANTVR KIT”,但是那之后的半年时间里,他一度被当作“技术骗子”来对待,国内没有一家投资机构愿意掏钱来投资他们的产品。

结果2014年上半年,资本突然蜂拥而至,几乎所有曾经拒绝过他的投资商都嗅到了时代风口上到来的商机,主动向他招手。2014年12月,蚁视拿到红杉资本近千万美元的A轮融资;2015年底,蚁视再次拿到A股上市公司高新兴领投的总额超过1亿元的B轮投资;一年后,上市公司联创互联又为其提供了3000万元的B+轮投资。

2014年蚁视科技产品发布会:再见现实

蚁视从无人问津到门庭若市的三年,背后是国内VR行业发生翻天覆地变化的三年。以2014年Facebook 20亿收购VR硬件制造商Oculus为起点,国内的资本也开始追随世界VR产业的脚步,这个浪潮甚至比国外更为猛烈。

2014年到2015年,国内VR的投资规模从2.7亿元上涨至24亿,一年时间翻了8倍。《2017中国VR产业投融资白皮书》(下称《白皮书》)的数据指出,2015年全球VR领域共获得6.9亿美元,约合47亿人民币。也就是说,2015年国内的VR投资,占到全球VR投资的一半还多。

硬件成为了当年资本追逐的焦点。这一时期,VR硬件开发商的融资金额占整个VR行业的51.9%,VR内容仅占11.4%。然而,这仅仅是国内资本跑马圈地的开始。“2015年还处于市场的早期布局阶段,2016年开始,整个行业才完全火热起来。”和君资本联合创始人安乐告诉毒眸。

2016年上半年,国内VR企业的投融资金额达到33亿,超过了2015年全年总额;全年49.8亿的投融资规模更是达到了历史最高值。根据IT桔子数据,2006年开始到2016年,中国VR领域获投企业有124家,投融资事件181起,总金额约92亿元,平均单笔投融资金额超过5125万元,而2016年一年的投资金额,就占到了这十年总投融资额的54%。

中国VR投融资分析(数据来源:IT桔子)

相比于数十亿规模的投融资,二级市场的表现就更为疯狂了。

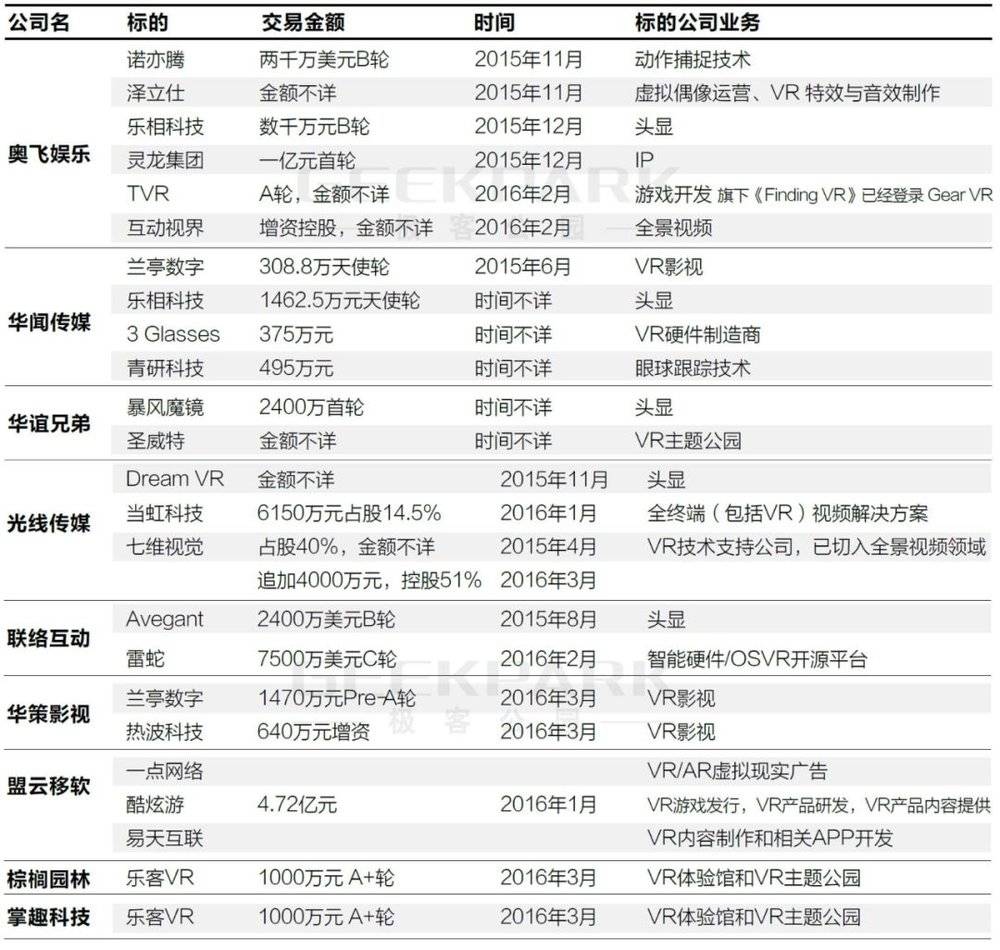

极客公园的数据显示,仅2015年11月到2016年3月的5个月间,国内二级市场便有9家上市公司宣布布局VR产业。奥飞娱乐一年投资6家,总投资金额过亿;华闻传媒、华谊兄弟、光线传媒、华策影视也参与其中,VR硬件、影视和主题公园是其主要的投资方向。而在VR概念炒热后,很多布局VR概念相关的上市公司股价都被热炒,在短时间内疯狂暴涨,企业市值变化动辄暴涨数十亿。

数据来源:极客公园

最具代表性的便是暴风集团。

2014年,暴风旗下暴风魔镜进入VR产业。就在暴风魔镜获得市场注意的时候,2015年3月,暴风在国内A股上市,VR业务被重点写入了招股书。上市后,暴风破天荒的完成了连续29个涨停,股价从7.14元飙升到157元,11个交易日后一度达到327元。

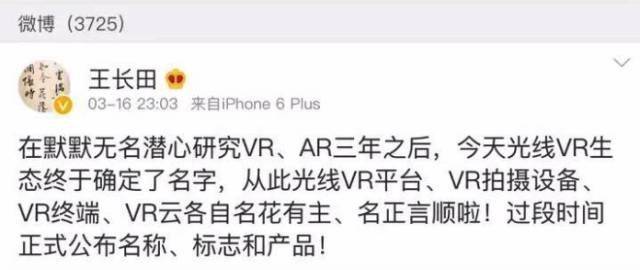

2016年3月,光线传媒总裁王长田也在微博中高调宣布:“在默默无名潜心研究VR、AR三年之后,今天光线VR生态终于确定了名字,从此光线VR平台、VR拍摄设备、VR终端、VR云各自名花有主、名正言顺!”光线传媒的股价在整个3月上涨超过30%。

而伴随着BAT等巨头的进入,VR在国内迎来了巅峰时刻。2015年~2016年,腾讯陆续组建开发者支持计划、开发VR一体机等,在平台、硬件、投资、内容和服务五个方面布局VR;阿里巴巴也成立了 VR实验室,推出“造物神计划”,向国外顶级头显Magic Leap投出7.94亿等;百度也开始在百度视频中上线VR频道等。除此之外,乐视、暴风、爱奇艺、小米等不同领域的互联网公司也纷纷布局VR产业。

大厂入局,大量“小厂”看到了风口,也纷纷入场。

“虽然当时硬件完全没做好,但是一下子便有几千家小厂进入,市场根本消化不了。当时很多非游戏圈的人也进来搞VR游戏,甚至搞健身的都来做VR。”VR游戏开发商、冰河世纪的CEO黄虎平向毒眸回忆这段时期说。

资本“狂热”时期,一批头部企业初现。乐相、蚁视、3Glasses等为代表的硬件公司;兰亭数字、乐客灵境为代表的内容平台;礼小签、橙子VR等为代表的应用平台;指挥家、完美幻境为代表的技术研发公司;曼恒数字、盟云移软等为代表的软件系统公司,开始成为中国VR领域的领头羊。

如蚁视在2014年仅有500万销售额,一年后便涨至1200万;2016年,蚁视做到了将近5000万的销售额。“VR的订单很多,几乎每个手机厂商都会推出它的VR眼镜。而且最热的时候,每一个商场的一楼都有一个VR的体验区,全部人满为患,排队在体验”。覃政告诉毒眸。

2016年,在商场VR体验区排队的消费者

2016年,国内舆论对VR关注度达到了顶点。清博发布的“2016年微信平台上传播报告”指出,“虚拟现实”被微信网友关注了3亿+次,点赞1963502次。某舆情监测平台提供给毒眸的数据显示,全网新闻数量从2015年的1551条上涨至2016年的13046条。

舆论之外,政策也开始支持VR产业,“十三五”规划纲要明确提出大力发展VR,发改委、文化部也出台相关的支持政策。

和VR相关的一切都在无可避免的走向高潮。

VR退潮:没有实务的概念崩塌

谁都没有想到,这个高潮结束的会如此仓促。

2017年,关于VR的投资总规模和轮数锐减7成,风险投资不足鼎盛时期一半,且多流向AR(Augmented Reality,即增强现实);顶级硬件设备平均降价200元左右,VR部分门店的月销售量从9万到缩水到1万。“突然富二代家里就垮掉了的感觉”,一位已经在今年离开VR行业的企业高管Z告诉毒眸。

准确的来说,VR的日子是从2016年下半年开始变“差”的。

2016年10月,VR硬件初创企业的领头羊暴风魔镜大规模裁员,500人的团队削减至300人。而就在10个月前,暴风魔镜刚获得中信资本领投的2.4亿B轮融资,市场估值一度达到14.3亿。年底的发布会上,暴风CEO冯鑫骄傲于暴风魔镜2016年赚了2000万的成绩,他说:“(虽然是资本)寒冬对我们来讲挺开心的。”

但到了2017年,冯鑫恐怕就没那么开心了。上半年,中信资本提前撤资,为了不对上市公司造成负面影响,冯鑫出资回购暴风魔镜价值8000万的股份,由于拿不出剩余的4000万,冯鑫股票被司法冻结。与此同时,暴风的股价也开始一路下跌,2016年7月中到8月初,短短半个月内股价从200元腰斩至100元以下;2017年8月,暴风的股价下降至20元;到了今年11月,暴风的股价仅仅只有10元。

暴风魔镜的VR眼镜

暴风断崖式下跌的股价是行业热度衰退的一个映照。

映维网、Greenlight发布的《2018年中国VR市场报告》显示,2017年中国VR市场公开的投资事件只有59起,投资额度仅14亿元。这个数据相对于一年前49.8亿元的投资规模、178例的投资数量来说,天差地别。

在数字王国CEO兼执行董事谢安看来,当时有太多假的VR从业者,投资人很快就会疲惫。在市场洗牌的过程,投机者是永远没办法成为市场的主流。这次行业洗牌,也彻底脱下了国内VR“皇帝的新衣”:国内大部分企业除了造概念,根本造不出真正的硬件和内容。

对VR的发展来说,硬件和内容相辅相成,但是国内在这两方面都很快出现了瓶颈:消费者为了体验VR内容,除了购买头显,还需配置一个价格上万的电脑;而头戴的VR设备又不能使用时间过长,否则便会产生眩晕感;另一方面,VR的游戏和电影大多质量差到让消费者没有购买欲望,且数量严重不足。

暴风魔镜依靠低廉的价格一度占领国内市场,虽然销量达到惊人的150万台,但是被诟病为“3D头戴眼镜”,VR体验差。但是对于价格高昂的VR设备,国内又缺少足够的消费力。Sandman的CEO楼彦昕说:“中国一直以来在底层技术上没有优势,核心专利、底层专利都是国外的。”

VR设备使用太久带来眩晕感

国内的VR内容桎梏同样明显:国内消费者缺少家庭娱乐和内容付费的传统,再加上VR内容生产成本高、价格贵、资金来源少,更是难以成为用户的刚需。

VR内容的成本要远远高于同样传统内容的成本。同千万成本90分钟的电影比起来,10分钟制作精良的VR电影至少需要200万人民币成本;VR游戏同样不敢“投钱”,国外的VR游戏的爆款,研发成本千万,国内的VR游戏厂商根本“烧”不起,想靠内容回本,对于现在基数不够大的消费者来说,难上加难。

在国外,厂商赞助、企业投资、分发平台、政府和娱乐内容基金、广播娱乐媒介公司等都在支持VR内容的发展,国内内容商则没有这么好的环境,只能靠投资和自我造血。“赔的最多的就是做内容的VR投资。”安乐告诉毒眸。

在软硬件双双缺失发展的情况下,每个商场都曾经有一个的VR线下体验店,也很快消失不见。《中国VR体验店经营现状白皮书》显示,2016年能实现盈利的VR体验店不足三成,52%的VR体验店只有一到两成的回头客,对于硬件设备带来的VR内容体验,消费者的满意度仅为15%。

在国内VR的硬件、内容和线下三方都无法正常发展的情况下,二级市场炒作的VR泡沫,也很快被戳破。那些曾高调入局VR的上市公司也开始降温了:2016年6月,证监会发布公告称,暴风科技发行股份购买资产方案未获通过,原因是标的公司盈利能力具有较大不确定性;2016年要建立VR生态的光线传媒,布局和公告中也不再出现VR的名字。

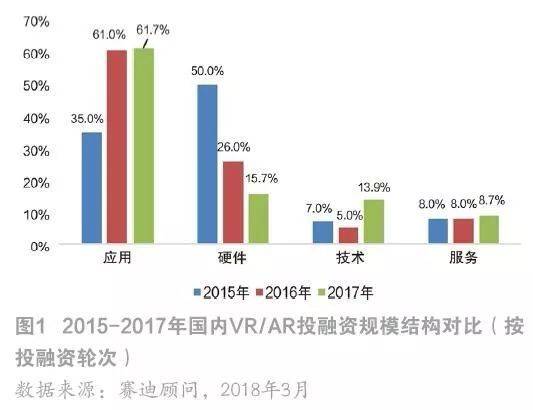

从国内VR/AR投融资结构对比看,技术的投资占比并不高

“风口到来,所有类型的公司都在投概念,甚至出现上市并购和股市传奇,一旦风口过去,所有人都离场。大家只懂风口,不懂技术。”覃政无奈地表示。

资本退场,短短两年时间,国内专业做VR影视动画的公司已经从几十家锐减到了四五家,国内做VR游戏的企业也从上千家下滑到上百家。用国内VR内容企业Pinta Studio CEO雷峥蒙的话来说:“那些准备在VR上蹭一下的,基本上都已经结束战斗了,换到其他行业去了,还活着的公司也在抱团取暖。”

2016年出现的VR游戏

曾经被资本青睐的硬件公司,好日子也到头了。Z说:“国内的VR硬件公司,大部分一年都没融过钱了,账户早就空了。”

国内VR的未来在哪里?

没钱,怎么活?这是摆在国内从业者面前最现实的问题。

从硬件到内容,再到投资,毒眸采访了国内十几位VR的业界从业者,他们不约而同给出的观点都是做B端。“任何一个科技都是注定要走C端的,但是现在事实是,从硬件到内容,再到渠道,C端没有准备好,也赚不到钱,现在做C端是不现实的。”谢安接受毒眸采访时说道。

VR电影企业开始在影像中做广告植入、做影视的衍生品、和商家合作做VR互动;VR游戏企业为VR体验店提供游戏产品、为旅游景点和游乐园等做行业应用; VR硬件更离不开B端。“我们85%以上的销售额全部来自于B端大客户,包括联想、一加等,终端卖的很少,将技术转化为对客户的一个解决方案,这也是全行业的趋势。现在国内VR公司想要发展,要么走B端,要么死磕技术。”覃政告诉毒眸。

相比于发展核心技术,国内公司在B端市场,从来都不缺乏想象力。Z举了一个例子,某VR汽车行业,利用行业经验创造性地做了一个项目:VR驾驶汽车测验,遇到事故可以去收集数据,目前已经做到2个亿的规模。

VR模拟驾车的体验

B端的庞大市场,逐渐引起了传统地产、教育、医疗等行业的重视,它们入场后抢夺了国内一批VR初创公司的业务。“这些公司对传统领域更加了解,有非常成熟的销售渠道,近两年吃掉了大量的市场份额,也使得很多初创公司死去”Z说。

唯一的遗憾是,在B端发展的良好态势下,国内的VR离C端是越来越远。这对于从业者来说是一件好事,只有赚钱才能熬过下一个冬天;而对于普通的消费者来说,恐怕要进一步对中国的VR失望了。

覃政表达了同样的担忧:“一旦把你的精力投入到商业化,投入到B端的行业,几乎就会丧失掉你的技术创新能力,天天想着毛利率,怎么去做技术?”

好消息是,曾经不盈利的线下体验店开始有所突破了。

此前,国内的VR内容和线下体验店匹配程度不高,适合线下运营的内容较少,并且大部分体验店的内容使用的都是Steam上的盗版作品,使得同一时期绝大部分体验店使用的都是同款的内容。“即使是做的好体验馆,一个周期的话可能8部~10部作品,但它的迭代周期的话比较长,可能4个月到5个月才能换一批。”雷峥蒙说。

而一些头部体验店已经开始加大在内容上的投入,谋求解决这个问题,并通过提升用户体验感来吸引更多新老客户。内容形式增多的同时,VR硬件的价格也大幅下降,成本比之前低了60%~70%,并且更加小型化,一定空间内可以容纳更多的人。“今年的VR体验店已经在发生变化,至少我知道的乐客等几家做体验店的公司,已经能够维持正常盈利的状态。”安乐说道。

线下VR体验店

数字王国在今年已经铺设了50家的线下体验店,谢安对这些店的收益状况“非常满意”:“在我们看来,这些VR体验店的收益远超过电影院的收益和投资回报率,它让我们坚信我们的选择是正确的。”而按照计划,数字王国在年底的体验店将会超过100家。

然而,对于一些没法依靠体验店的初创公司来说,仍然需要继续在市场中行“挣扎”。这一点,谢安其实也很矛盾:“我们已经将进入了一个全新的场域,但对于初创企业的年轻人来说,市场的洗牌和资本市场的不定性,对于这些科技初创公司来说是不利的。”

安乐同样也不建议新的初创公司入场,认为这个行业目前已经“集中在头部项目”,之后随着硬件有一个大的发展,或许新人会再次迎来机会。“相比于VR的赛道(垂直领域)和公司,我们更看重领导者的能力,毕竟这还是一个新兴的行业,需要真正的人才”。

至于《头号玩家》中定义的“2045”年的世界何时到来,不管是乐观还是悲观的从业者,倒是都向毒眸传达了一个一致的意见:这个数字太久了,现实的时间可能比电影更快。

一旦5G时代真正来临,移动网速将提高至光纤网速,这对于VR行业来说将是革命性的变革。在谢安看来,5G的出现将真正带动VR的社交市场:“之前受限于宽带和硬件,人们没办法连在一起。5G市场来临后,硬件格局会发生变革,消费者级别的产品便会出现。一旦消费者级别产品出现,C端将会迎来最终的爆发。”

也许那时候,风口再起。