从 2017 年开始到 2018 年春节,数字货币看起来势不可挡。大批投资者蜂拥而入,希望从数字货币的走红中获利,包括比特币和以太币在内的数字货币价格暴涨。不过近来,比特币和以太币的币值遭遇大幅度下跌,这意味着一个典型的泡沫快要破裂。

澄清一下,并没有唱衰数字货币的意思。相反,我从 2012 年开始投资 Coinbase 和 Ripple 等加密数字货币项目到现在,一直持续看好数字货币和区块链。也解释一下利益相关,我个人没有参与买币或者挖矿,刚过去的这个春节,我抢了一个比特币红包,等值 100 元人民币。

币值的起伏有它的规律。基于我 2012 年以来对数字货币的关注和对上一个数字货币周期的观察,我想从经济学的角度和大家一起探讨几个问题:

这一轮币值泡沫因什么而来?

ICO 最早是数字货币封闭小圈子里的募资方式,为什么后来变成了「割韭菜」?

这一轮币值泡沫正在破裂,这个泡沫会怎么破掉?

破掉之后会出现什么结果?

欢迎在文末分享你的看法。

1. 一年前,ICO 原本是数字货币小圈子里的募资方式,估值和金额合理

ICO 是在基于区块链技术的网络平台上完成的,参与门槛很高,原本是数字货币小圈子里的人的专属。

早期,ICO 看上去是一种正常的募资方式,类股权众筹。2017 年的头两个月,以太币的价格还不到 100 元人民币,发 ICO 大概会募集 5,000 到 10,000 个以太币,也就是一百万元人民币。

按照一个有了商业计划书的早期项目来看,这个金额是合理且便宜的。

2. 以太坊的出现降低了 ICO 的门槛,以以太币为估值基础的币值和 token 价格暴涨

2015 年 11 月,以太坊推出了 ERC 20 token 标准(token,通常译为代币,映射团队价值,或是一种权益证明)。这就让以太坊变得像是一个允许大家开发各种程序的开源安卓系统一样,以太坊也允许想做项目、需要钱的人去开发基于以太坊的 token。token 如果符合标准就可以公开发售,为项目筹集资金,而且,这个发售的过程不需要第三方监督,可以自动完成。

这让原本不属于数字货币圈子里的人也能够比较容易地参与 ICO。

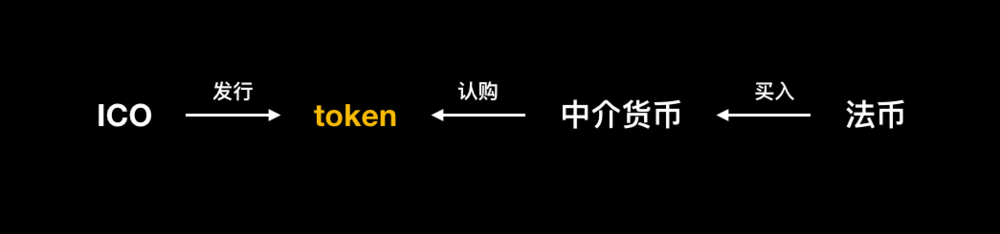

如图,一边是通过发 ICO 获得 token 的人,一边是用钱买中介货币,然后认购 token 的投资者

如图,一边是通过发 ICO 获得 token 的人,一边是用钱买中介货币,然后认购 token 的投资者

对看好 ICO 的项目、想要投资它的人来说,用法定货币是没法直接买到项目方所发的 token 的,中间需要用中介货币来过渡一下才行。

考虑到在 ICO 所支持的融资币种里,比特币和以太币的占比最高,两者加起来占比在 90% 以上,(数据来源:国家互联网金融安全技术专家委员会,《2017上半年国内ICO发展情况报告》)这意味着,投资人用真金白银买比特币和以太币,把币打到项目方公布的智能合约地址上,智能合约会自动把项目方发售的 token 发给投资人,这笔交易才算完成。

那么,当圈外的钱想进入,即用法币买以太币的需求量一下子增大,中介货币比特币、以太币的价格就势必会被顺势推起来。

这个过程已经发生,特别是在过去的一年,它的涨幅可谓疯狂,引发新一轮数字货币热潮。

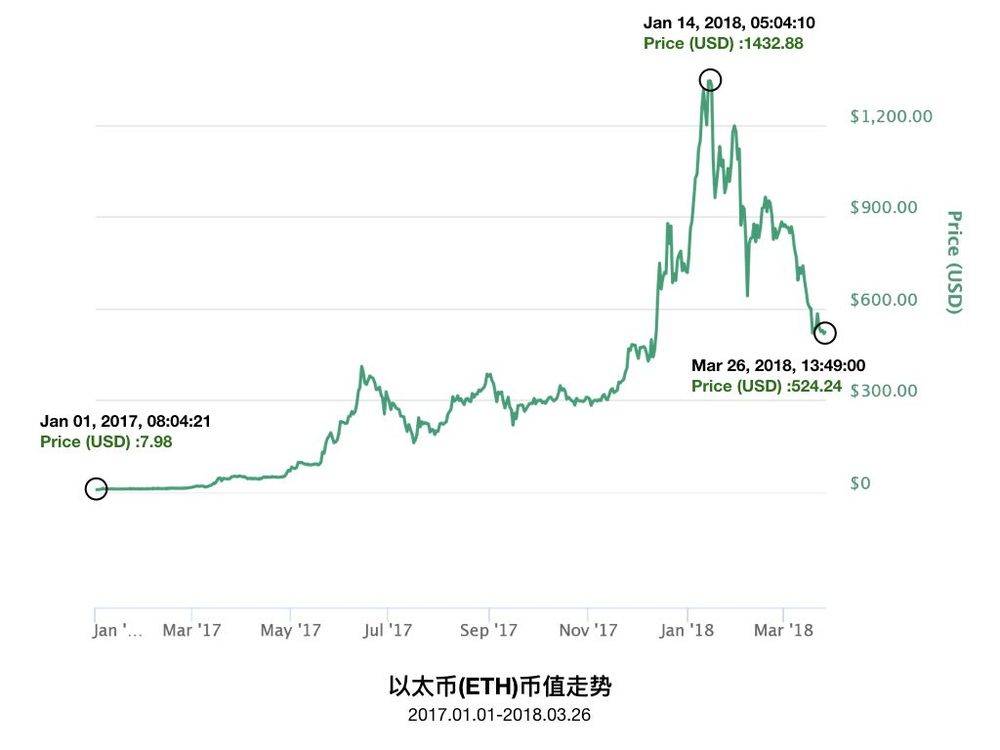

从 2017 年年初开始到 2018 年 2 月中旬,比特币的价格在一年间涨了 10 倍。不过和以太币比,这太小意思了。

2017 年,以太币币值涨了 100 多倍:在 2017 年 1 月 1 日是 7.98 美元,到 2017 年 12 月就超过了 800 美元,并在 2018 年 1 月冲破 1432 美元大关(目前以太币价格在 520 美元左右)。

以太币的疯狂走势:

以太币(ETH)币值走势 2017.01.01-2018.03.26(数据来源:CoinMarketCap)

以太币(ETH)币值走势 2017.01.01-2018.03.26(数据来源:CoinMarketCap)

鉴于以太币是在以太坊上发 ICO 的项目的估值基础,所以当以太币暴涨,这些项目的估值、连带着项目方所发的 token 的价格也就都一起水涨船高了。

3. ICO 的疯狂:原本数字货币小圈子里的募资方式,逐渐变成了投机行为

token 一路飙涨,这就让发 ICO 的人账面收益非常可观,毕竟他们持有 token 的成本几乎为零。很多项目还没开始做呢,只是写了一个白皮书、给大家讲了一个商业模式的故事而已。

另外,在比较早的时候用法币认购 token 的人,低买高卖,也赚到了差价,收割一笔财富。

一个接一个的暴富神话,让加密数字货币这种原本是圈内非常小众的东西,突然以一个「致富捷径」的形象曝光在了几十亿人面前。

就像过去无数个被吹起的商品泡沫一样,它激发、利用了人性的贪婪与欲望,而贪婪与欲望也一步步地助长着它的气焰,最终走向疯狂。

赚钱这种好事当然人人都想。这么一来,想要赚 token 升值这笔钱的人就越来越多。而这个轮子一滚动起来,就有点儿刹不住闸了。以太币涨得飞快,ICO 募到的金额也变得非常巨大,很快就大到了一个不合理的估值区间。

按照 2017 年中期的行情来看,一个项目还没开始做,基本就能募到了上千万美元。那这件事情看上去就不太合理了,开始像是一种贪婪地套利行为。

4. 投机(投资)成本的博弈,会拉大持法币进入与发 ICO 入场的成本差距,下跌循环开始出现

我们想象一个巨大的跷跷板,跷跷板的两端分别坐着发 ICO 的人和用法币买中介货币的人。开始时,两边落座的人数差不多。

但很快,人们发现坐到 ICO 一端的成本显然要低一些,讲讲故事就好了,赚钱的诱惑也显然要更大一些。往跷跷板的 ICO 一端坐的人,就会逐渐比往法币一端坐的人多。

跷跷板开始失衡了,倾斜向了 ICO 一端。跷跷板上的 token 总量在持续增加,但法币一端新入场的资金逐渐跟不上了。

而供需平衡一旦打破,新入场的资金少了,作为枢纽的中介货币的价格会先停止上涨。接下来,Token 的价格连带着就会下跌甚至跌破发行价。

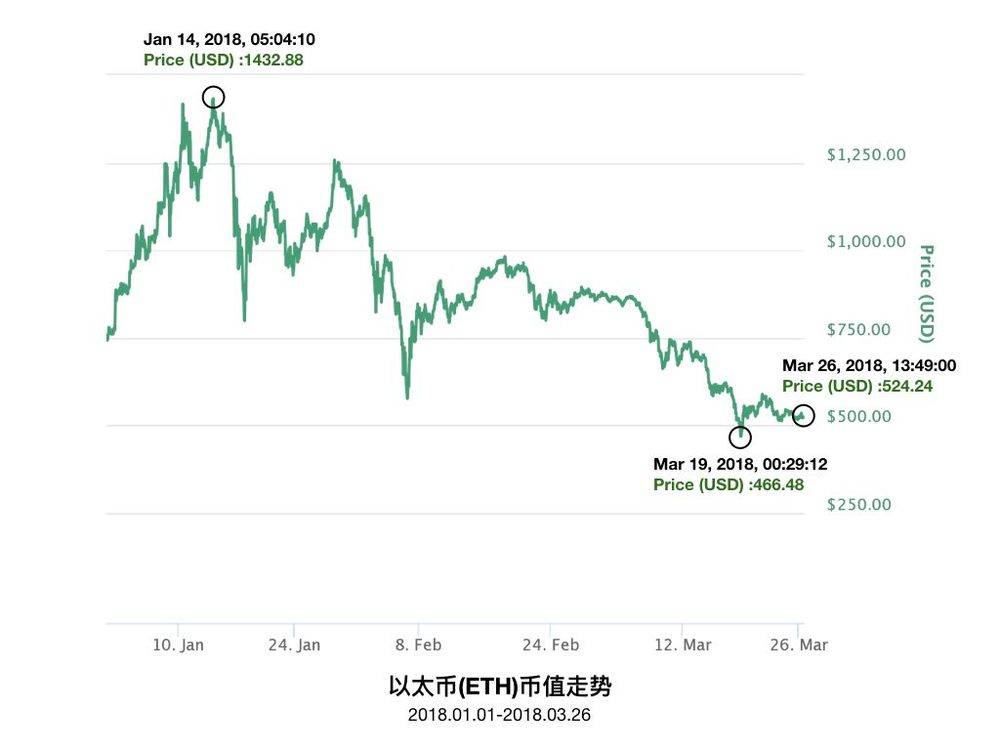

事实是,我们观察中介货币以太币的价格,会发现它在 2018 年 1 月冲破 1400 多美元的高点之后,近两个月都没再上涨,而且在下跌。

以太币近两个月的价格走势:

以太币(ETH)币值走势 2018.01.01~2018.03.26(数据来源:CoinMarketCap)

以太币(ETH)币值走势 2018.01.01~2018.03.26(数据来源:CoinMarketCap)

如果跷跷板上的人都认为以太币接下来的趋势仍然是下滑,会想做什么呢?一定是趁套利空间尚存时快速收割一些利益,然后跳下跷跷板,抽身而出。

离场的有两类人,一类是相对早地用法币进场的人,因为现在的币值比他们买入时的币值还要高一些,他们现在离场肯定不算亏。

另一类人就是发 ICO 的人。他们能做的就是赶紧把 token 换回中介货币,再通过中介货币换成法币离场。这里的中介货币不一定是用法币入场的人最初用来认购 token 的中介货币。他们可以选一种市面上流通性更高、相对更抗跌的中介货币。比如一开始是用以太币买的,发现以太币行情不太好,那就可以换成比特币。

跷跷板上留下的也有两类人。一类是非常相信数字货币的价值,为了保值,努力把手里的 token 换成最抗跌的币种,观察一段时间再说的。另一类就是高价买币不愿意忍痛割肉,或者反应速度比较慢没能及时离场,而被套牢的韭菜们了。

5. 币值泡沫正在破裂,且价格很可能跌破挖矿成本

我猜想,这一轮币值泡沫破裂的速度可能会非常快,且币值会跌得非常低,因为很多人的持币成本很低,特别是许多发ICO的人持币成本是接近于 0 。没有了成本的约束,不管币值跌得多厉害,这些人都有一些套利空间。

这和 2013 年的那轮币值下跌还不太一样。当时由于媒体报道助推,之前一直默默无闻、没突破 15 美元的比特币币值突然上涨,冲破了 1000 美元的门槛。随即泡沫破裂,币值腰斩,一度跌至 500 美元左右。但好在那时的持币者都要付出一定成本才能得到比特币,持币成本接近于挖矿成本,挣的不过是币值和成本间的差价。所以,当币值下跌到挖矿成本附近时,人们得不到应得的奖励,停止挖矿,供给和需求就慢慢平衡了。

而这一轮下跌,币值很可能会跌到远低于挖矿成本。直到把这些几乎零成本持有的币都洗出去,大家的持币成本再次回到一个合理的平衡点,并且再次形成基础共识之后,币值才可能走上向上爬的台阶。

以上分析的是短期内币值的涨跌。

6. 也谈泡沫的意义

即使是好公司,在泡沫破裂中,也会经历币值的大幅度起伏或者破发。ICO 的存在,让 ICO 创业企业 CEO 过早经历类似二级市场(币值波动)的压力和挑战。

不过,泡沫并不全是坏事。那些真正创造价值的公司在这一轮泡沫中获得了资金和资源的支持,会在泡沫破裂后崭露头角。这是每一轮泡沫的必然。类似的故事在 2013 年那一波数字货币浪潮里已经发生过,我会再找机会分享。

7. 本篇总结

1. 这一波数字货币热潮,主要是以太坊智能合约功能催生的,它降低了 ICO 的门槛。

2. 暴富神话刺激着大众的神经,越来越多的普通投资者被卷入。他们用法币购买中介货币 ETH,再去认购项目方所发的 Token。当参与的人越来越多,供小于求,ETH 的价格就开始上涨,Token 的价格随之水涨船高,投资者就挣钱了。

3. 泡沫已经开始破裂,许多投资者(特别是散户)将会损失惨重。因为场子里的另一类玩家持币成本极低,没有了成本的约束,不管币值跌得多厉害,这类玩家都有套利空间,被套住的就是跟风持币入场、一心想捞一笔的投资者。

4. 泡沫并不全是坏事,真正有价值的项目会浮出来。