“58同城,一个神奇的网站”,正在用奇特的方式,进行自我“掏空”。

这话可以从最近的一件事说起——

7月14日,58速运宣布获得2.5亿美元的第一期融资,由华新投资领投,菜鸟、中俄基金、弘润资本、前海母基金及母公司到家集团跟投,58速运此轮投后估值10亿美元,已符合“独角兽”的标准。

事实上,58速运并非个案。

58自我“掏空”的路径

58同城与赶集网在2015年宣告合并后,又将安居客、中华英才网并入58集团,而后开始分拆品牌独立发展,先后拆出了58到家、瓜子、转转、招才猫、好租等子品牌。后续,也相应听到了好消息。

2015年10月,58集团宣布旗下独立子公司58到家融资金额为3亿美元,投资方包括阿里巴巴集团,全球投资巨头KKR和平安创投。此次融资后,58到家的估值超过10亿美元。

2015年杨浩涌将瓜子从58集团拆分,2017年,又衍生出新车业务“毛豆”,二者打包成“车好多集团”,并在今年3月,车好多完成由腾讯领投的8.18亿美元C轮融资,公开数据显示,车好多总融资额达108.06亿人民币,估值超过35亿美金。

另有姚劲波亲自站台的二手交易平台“转转”。2017年4月,该业务也获得腾讯2亿美元的A轮融资,投后估值超10亿美金。今年7月,转转宣布开通微信钱包入口,成为微信生态一部分。

2015年成立的好租,聚焦写字楼租赁及各类强相关服务领域。今年5月,好租宣布完成国投创合基金和愉悦资本的数亿元人民币 C 轮融资。

以上所谓的“独角兽”项目,都是拆自市值100亿美金左右的58集团,作为集团掌门人的姚劲波,为什么要进行自我“掏空”?

“掏空”总是难免滴

移动互联网的天下了,我们清晰可见,PC时代的产物“分类信息网站”已经发展成熟,原有模式的天花板很快就会触碰。

最明显的例子就是58与赶集合并,行业内老大与老二合并,按说应该有“1+1大于2”的效果,但2015年与赶集网合并之后,58集团的营收实现大涨,从2014年的2.65亿美元增加到7.15亿美元,但毛利率却从95%下降至93%,后续还在降。

来源:58同城财报整理

58集团的核心产品58同城、赶集、安居客、中华英才网,都是平台信息平台,从58集团整个营收情况看,主要还是以会员收入和广告收入为主,变现手段有限。

58、赶集都是从“黄页时代”建立10年以上的公司,双方业务已经高度重合,盈利模式已经非常成熟,网络规模的扩大并没能带来毛利率的下降。

从2014年开始,58同城踩上O2O风口,推出“58到家”品牌。姚劲波的思路也很明确:“传统的分类信息市场经过十年时间发展变化已比较成熟,往深入、闭环和O2O转化则刚刚开始, 58到家将成长为公司和现有平台同等规模的新业务。”

58集团拥有58同城和赶集两个平台,能够低成本接收用户,58到家基于平台的信息数据落地O2O场景,实现从搜索到支付的闭环。

但O2O烧钱啊,美团招股书显示餐饮外卖的毛利率仅为8.1%,仍没能整体盈利“上岸”。姚劲波曾称,“至少投入1亿美元来拓展58到家的业务,并且‘没有上限’。”为了占领垂直市场,58集团开始在家政服务、美甲美妆、速运搬家等垂直领域进行并购自营。

但58集团的业绩情况好像有些乏力。2014年58同城净利润2264万美元,2015年则亏损2.63亿美元,自身很难撑起58到家的发展。对于58到家独立融资,姚劲波解释说,“58到家的业务逻辑和58同城很不一样,通过独立融资能获取更多的外部资源”。

现在58集团仍旧持有58到家61.7%的股份,但不在披露58到家的财务数据,58集团财报中如此解释:“由于向股东提供的某些权利在美国公认会计原则下将被视为实质性参与权,我们已于2015年11月27日停止合并58到家的财务业绩”。

58集团将58到家从自身的体系中掏出,可以总结出以下几点原因:

1.信息分类业务发展进入瓶颈期;

2. 做垂直领域的业务延伸,打造交易闭环;

3. 剥离烧钱业务,减轻对58集团自身业绩的影响;

4. 能让58到家获得更多外部资源和发展空间;

5. 激励内部创新,减少与内部业务的冲突。

从58到家开始,58集团又相继独立出车好多、转转等品牌,而58到家旗下58速运也分拆融资。无一例外,这些业务都是基于LBS定位生活场景的闭环交易平台,垂直领域做深而创造更多盈利能力。但同样,这些也都是烧钱大户。

除了上面这四个财报中披露的新业务,58集团还在不断细分出新的平台。比如:招才猫招聘、斗米兼职、好租、58快拍、58甲妆、58学车、58配配、58钱柜、屋米合租、帮帮、番茄快点、货车之家、58月嫂、58家政等,但大部分都没能独立发展成功。

58集团现在的情况,就是以58同城、赶集、安居客、中华英才网、驾校一点通等信息平台为基础,然后不断内部孵化垂直交易项目,以自身平台流量托底,时机成熟则掏出融资,实现体外增长,并且能在业务合作上反哺58。

我们假设一下,如果58集团不分拆业务会怎么样?

如果不向下做交易环节,那么58仍会是信息平台模式,会逐渐被更精准、更便捷的垂直交易渠道逐渐替代。如果58独立给新项目供血,先不说58的盈利能力能否带动。如果这么做,58可能现在仍是持续亏损状态。

华新投资CEO、创始合伙人赵福表示:“看好与58速运类似的互联网巨头业务分拆模式,既借助了原平台的资源,也改善了激励机制与治理架构,是目前互联网巨头时代创业新模式的代表。”

对姚劲波而言,58集团的业务分拆,既是进攻,又是防御,但事事并非如常所愿。

自我“掏空”对58集团的影响

姚劲波的自我“掏空”手法与巨人、脑白金之父的史玉柱“资本腾挪”术截然不同。

来源:58同城2017年年报

首先,从公司架构看,58集团持58到家61.7%股权,但没有并表,将孵化的新业务车好多分拆后,58集团只持有少数股权没有并表,目前并表的只有转转,虽然姚劲波非常看好转转,但目前转转的业绩贡献还很小。

来源:58同城财报整理

58集团的营收主要有四部分:会员、在线营销、电子商务、其他。

其中商业务2015年并购安居客之后才有,主要是一手房交易,但占比从2015年的3.2%降至2017年的0.7%,与国内一手房市场情况一致。

转转的营收放在其他服务里,其他收入从2016年的1.5%提升至2017年的2.3%,应该与2017年4月腾讯投资转转后带来的品牌背书及流量倾斜有关。

其次,在费用情况上,我们能看到分拆降低了费用成本。

来源:58同城财报整理

营销费用的下降,一方面是58与赶集合并之后停止了广告大战,另一方面则是58集团在2015年11月拆分了58到家,12月拆分了瓜子,在分拆后,营销费用都不再并表,营销费用得到大幅度下降。

行政费用也是同理,15年58与赶集合并之后行政开支大幅增加,但58到家和瓜子分拆后,行政费用也迅速下降。

只能说,和赶集合并让58集团制霸分类信息行业,但未必是一桩好生意,分拆不并表能让财报好看很多。此外,58到家及速运、车好多现在仍没有盈利,据财报披露,58到家2016年亏损10亿人民币,2017年亏损7.7亿人民币,如果不分拆融资,58集团可能也要走上美团的路子了。

但与美团不同的是,58集团已经创立十多年,也是上市公司,必须用业绩提振投资者的信心。事实也是如此,从股价的情况看,投资者对58集团的评价,是盈利情况同步的。58到家等烧钱的生意分拆不并表保护了股价,如果转转也58集团自己带不动,可能也会被分拆。

同样是在O2O垂直领域四处出击,美团布局往往备受关注,而58到家则略显低调,除了细分市场的差异,也侧面表明了58到家有些力不从心,并没有给行业掀起多大的波澜。

2017年,姚劲波说“六年做到营收千亿”,眼下,58集团的市值主要还是靠会员费用和在线营销支撑。

来源:58同城财报整理

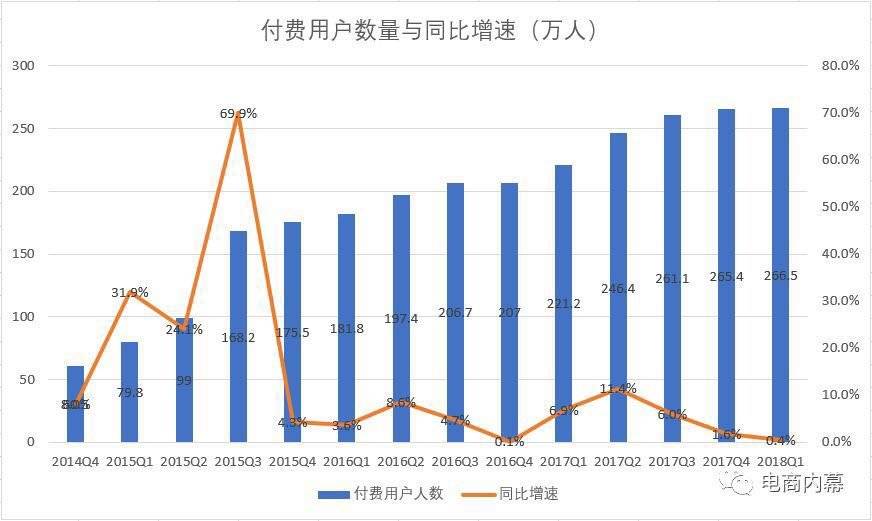

现在58集团要面临的情况是,付费用户增速放慢,涨价和降价风险都太大,58集团选择继续做用户下沉,17年下半年,58集团推出了58同镇,要在乡村再造一个58同城。

而另一块在线营销服务费用则持续增长,2017年贡献了58集团六成营收,有多达60.2%的付费用户选择了网络营销服务,主要包含实时竞价、优先展示、市场拓展服务以及展示广告,这块业务挣钱,但竞价排名容易“踩雷”,只能尽量加强审核机制。

此外,链家的贝壳找房上线,这个平台显然要动58集团的奶酪。6月12日,58集团在北京发起“双核保真·以誓筑势”全行业真房源誓约大会予以回击,双方免不了一番争斗,而行业之外,京东苏宁等互联网巨头也对存量房市场虎视眈眈。

趋利避害,58集团用分拆落地交易场景,进行体外增持,但也是“九死一生”的事情。App Store里的20来个58系产品,或许它们已经是从上百个项目中跑出来的。当58集团还在不断自我“掏空”时,也就意味外部的敌人将越来越多。

雷军的人生哲学是,“把朋友弄得多多的,把敌人弄得少少的”。姚劲波面临的局面却是,“把敌人搞得多多的”,不过他是如何在腾讯与阿里之间游刃有余地处理微妙关系,或许值得创业者们研究一番。一个市值不到100亿美金的公司,却已掏出4家独角兽,其中有没有泡沫?各位也可自行判断。