注:数据显示,自2017年以来,已经至少有8家长租公寓宣布倒闭,而它们多是因为资金链断裂的问题。目前市场上的多数创业类、中介类长租公寓,还是靠租赁获房、靠涨租金赚钱,底租高、盈利难还是很大的问题。现在,长租公寓行业已经到了洗牌期,未来或许会赚钱,但还不知道谁能笑到最后。现在,这个被资本助推的市场随时都有“倒下”的风险。

“我不建议去做长租公寓,这个生意是亏的。”8月19日,SOHO中国董事长潘石屹这段话使得长租公寓在租房涨价潮后,再一次引发公众讨论。

但8月20日,北京市房地产中介协会随即召开座谈会,自如、相寓、蛋壳公寓等企业共同承诺不涨租金,并将手中超过12万套的全部存量房源投向市场。

潘石屹直指长租公寓盈利难的痛点,认为做长租公寓一定会有银行贷款,其中利息按照银行基准利率是4.9%,可能实际得5%~6%,用贷款建成公寓租出去,回报率最高超不过1%,租房价格再翻番还是亏本。

和SOHO态度相反的,是以万科、龙湖地产为代表的房地产商大举入局长租公寓市场。截至2017年7月,万科泊寓签约公寓约为4.5万间;龙湖冠寓“野心勃勃”,计划2020年做到行业前三。

除了地产开发商,链家为代表的中介商、华住为代表的酒店、以及创业公司们也纷纷做起长租公寓,在有限的房源市场上“短兵相接”。一方是盈利压力、一方是抢房大战,长租公寓是一门好生意吗?

四类玩家入局,长租公寓却随时可能倒下

玩家入局,是看好了长租公寓的未来市场。

近30城房地产限购后,银行贷款利率上浮、购房市场进入冰冻期,与之相对的是,中央多部门围绕租住房改革密集出台政策后,长租市场开始火热。

华平投资合伙人丁毅曾公开表示,国内体量前十大城市,租赁人口是可租赁房屋量的4到6倍,一居的品牌长租公寓有巨大的市场空间。

Wind和华菁证券研究所一组数据也显示,中国目前的租赁市场GMV(成交总额)为1万亿元,预计到2030年将达到5万亿元,龙头公司管理规模将超100万间。

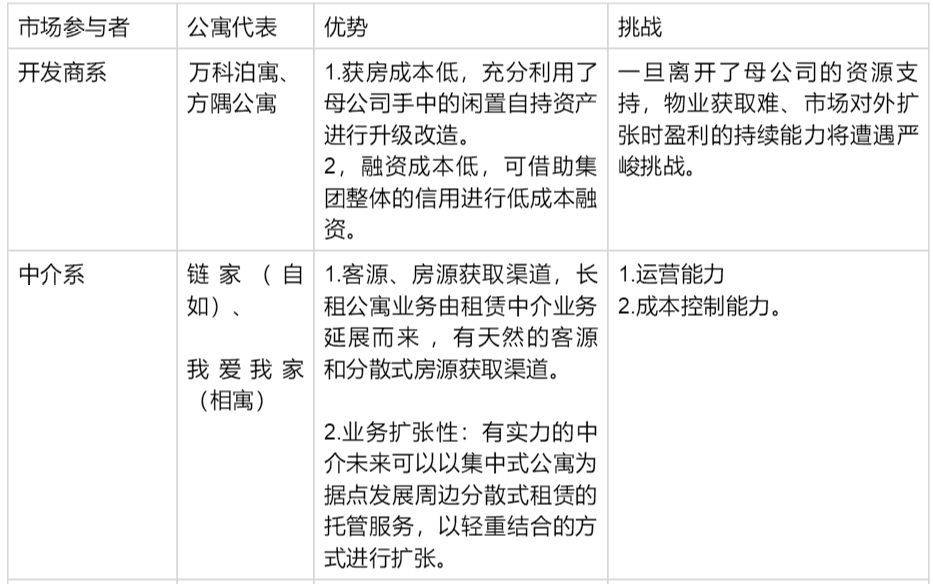

在供需错配、政策利好的驱动下,截至目前一线城市集中式长租公寓品牌数量合计已有300多家,共分为开发商背景、中介背景、酒店背景和创业类四类。

华菁证券地产行业首席分析师周雅婷表示,以上四类参与者各有优势。

根据寻找中国创客统计,目前具备一定规模的40家长租公寓中:创业系占多数,有19家,其中包括YOU+公寓、魔方公寓、优客逸家等;

开发商类紧随其后,万科、龙湖、保利、碧桂圆等15家房企先后进入这一市场;酒店系,以雅诗阁、华住、窝趣为代表;中介系,以自如、相寓、世联为代表。

其中中介系公寓虽数量不多,但规模普遍较大。如今年初完成A轮融资的自如,长租公寓赛道单笔最大融资额40亿元,投后估值约200亿元。

创业系融资脚步也不慢,2015年起,魔方公寓、YOU+公寓、优客逸家、寓见也分别完成3亿美元、数亿人民币、数亿人民币、数百万美元的融资。

一方面,资本热催生出高估值的长租公寓;另一方面,狂奔的长租公寓也随时可能“倒下”,易居企业集团旗下克而瑞研究中心统计显示,自2017年以来,至少有8家长租公寓宣布倒闭,且多是因为资金链断裂而导致的生存危机。

这使得业界对长租公寓是否能够形成稳定的盈利模式,不靠“烧钱”存活下去产生了质疑,这也正是潘石屹不看好长租公寓的原因。

公寓底租成本偏高,就看谁能熬过去

“潘石屹此类表述总体上是客观的,长租公寓处境纠结,一方面住户抱怨房租贵,另一方面自身短期不赚钱。”易居研究院智库中心研究总监严跃进表示。

多位专家对记者表示,除了酒店类、开发商类长租公寓这样的“富二代”,可以盘活母公司的闲置资源,获房成本低,多数创业类、中介类长租公寓都是依靠租赁获房,底租高是长租公寓盈利的首要难点。

获房方式与资金成本有关,中原地产首席分析师张大伟给记者算了一笔账:

假设公寓企业持有一套一线城市500万的房子,按照一年6%的资金成本计算,资金成本约为30万,但是500万的房子很难租到一年30万的房租。所以,长租公寓也需要在租房市场上向资产拥有方租房。

红璞公寓总经理甘伟曾公开表示,公寓的底租成本占总成本的55%~60%,租金差为1.6~1.7倍,还需每年摊销15%~20%的装修成本,以及人工等成本。“其实还是很难盈利。”

“现在长租公寓的盈利多是依赖涨租金的做法。”严跃进表示,这也在某种程度上导致长租公寓价格偏高。

张大伟表示,相同小区、相似户型的房子,自如、蛋壳等长租公寓的价格往往要比一般的散户高30%。记者随机抽取了链家上某上海小区一居室的普通房源和某品牌公寓,发现月租金价格差近500元。

偏高的成本,影响着公寓的入住率,也威胁着现金流。链家旗下的“自如”品牌负责人曾公开表示,长租公寓做不到90%的入住率是一件很危险的事情。只有入住率达到95%,才能实现稳定的现金流。

“90%的出租率对我们来说,今年就算不赚钱。”这是熊猫公寓CEO王玺龙给的临界值。

据严跃进表示,目前一线城市基本上只能保障80%的入住率。这或许可以说明为何一些长租公寓会因资金流断裂被迫退场。

同时,北京市房地产中介协会于8月20日召开座谈会,自如、相寓、蛋壳公寓等企业共同承诺不涨租金,并将手中超过12万套的全部存量房源投向市场。

蛋壳公寓相关负责人接受记者采访时表示: “蛋壳公寓不会哄抬租金,更不参与市场恶性竞争。我们将尽最大努力盘活存量住房,加大租赁房源供给,稳定租金价格水平。”同时我爱我家表示:2个月内将提供2万套房源,承诺环比8月不涨价。

“行业到了洗牌季,考验的是运营能力,未来一定会赚钱,现在看谁能熬过去。”房地产从业者李强(化名)说。

一场抢房源扩张和长期回报的对赌游戏

短期盈利难、经营风险大的长租公寓,正在资本市场上一路狂奔。

华菁证券地产行业首席分析师周雅婷表示,对于长租公寓这样一个资金和资源双密集型的行业,在抢占市场份额的竞速赛跑中,借助股权融资的力量来做大变得十分必要。

李强也道出融资的无奈:“长租公寓需要规模效应,对一些没背景的公寓来说,不扩张就会被淘汰;而快速扩张,就会导致空房率提高、入住率降低,亏得更多,所以只能不断融资。”

除此外,一线城市房源就那么多,“为了拿到好房源,我们只能‘不择手段’。”一位长租公寓的工作人员告诉记者。他表示,最基本的方法就是以高于市场价格的租金抢占地理位置好、热门小区的房源,因此好多公司会用获得的融资抢房。

据蜂鸟屋统计数据显示,截至今年5月31日,分散式品牌公寓TOP10(自如、优客逸家、蛋壳公寓、青客公寓、爱上租、魔飞公寓等),总融资金融约为75.792亿元;而集中式品牌公寓TOP10(魔方公寓、V领地、安歆公寓、湾流国际等)融资总额约为71.15亿元。

而这样的方式为行业埋下极大隐患。前我爱我家研究员长胡景晖表示,对这些长租公寓而言,一旦下一轮融资进不来,就会有爆仓的可能,届时业主租金无法兑现,承租人会被驱赶,几十万人需要找新的居所。

近日北京住建部约谈中特意提到:严查不按约定用途使用融资资金的行为,给这类危险操作强制“刹车”。

风险那么高,为什么还有投资方愿意继续投资呢?主要原因还是因为长期回报可期。

长租公寓是“赚慢钱”的模式,目前市场上一般的长租公寓项目盈利周期在5~7年。龙湖集团副总裁兼冠寓公司CEO韩石就曾公开表示,要将长租公寓开遍全国,部分公寓三年内不考虑盈利。

多位从业人员表示,长期来看,长租公寓的盈利点在于:租金差价+金融杠杆+持有物业溢价。金融杠杆的收益是指,长租公寓通过借钱来收储房源,做大规模。形成一定规模效应后,将房源抵押再贷款。

关于持有物业溢价,一位公寓运营商曾表示,“只要在资产升值的预期里,就不用担心未来的退出。”

网易房产在调查中发现,熊猫公寓去年包租下的房子3元/平,据悉今年就涨到4.3元/平。翻手覆手间,每平米净赚1.3元。就算退出长租行业,只要能把房子再租出去,就不会赔本。

租金差价也有利可图。“长期公寓是存量物业经营中很重要的领域,短期投入较多,形成规模效益后,还是有机会盈利。”严跃进解释,如果以70年为周期来看,长期公寓的租金收益还是很可观的。

此外,世联行副总经理兼董秘袁鸿昌表示,长租公寓未来还能通过家具租赁、产品销售等衍生服务来盈利。

开发商系自带优势,专业运营商价值将被凸显

然而,这场资本的游戏也许本就不对等,随着开发商系的崛起,跑通了商业模式的其他企业也未必能分得“大蛋糕”。具备获房优势、资金优势的开发商系,挤压着本就有限的一线城市租赁市场份额。

万科、龙湖、旭辉、石榴、金地、远洋等15家积极布局长租公寓,尽管万科在长租公寓领域先行,但万科高级副总裁、北京万科首席执行官刘肖在公开场合表示,最后悔的事情就是对于长租公寓的投入和布局还不够大。

“未来开发商类的企业做租赁业务,其实是最容易做出来的。”严跃进认为,对于创业类、中介类和酒店类企业来说,本质上可以做租赁业务,但很难做租售同权。

换言之,很多租赁的创新都是老传统,本质上是只解决了住房的问题。但是开发商开发新房以后,可以形成租赁项目,而且可以配建学校,这是租售同权,比租售并举的概念更进一层,这也是当前此类企业优势所在。

严跃进表示,与开发商类相似的酒店类企业顾虑在于,酒店业是属于服务业,靠服务取胜,而如果做租赁,那就是房地产业务,容易面临管控。

那其他类型机会在哪?严跃进认为,未来开发商进入以后,更多的是房源的提供,而经营方面预计还是会依赖很多轻资产的企业。

“市场房源供给增加的时候,专业运营商的价值将被凸显出来。”优客逸家创始人刘翔曾公开表示,未来长租公寓运营端的优势就将成为稀缺资源。