注:土耳其里拉崩溃,令人想起20年前的亚洲金融危机。回顾当年的那场危机,泰国、香港、乃至韩国,都曾是以索罗斯为代表的国际炒家们的战场。“以史为镜”是永恒的箴言,但人类似乎从不愿意在历史中汲取教训。

土耳其里拉崩溃了,可能要步委内瑞拉后尘。

国际货币基金组织预计委内瑞拉委今年年底的通货膨胀率将高达1000000%,我用“能再赢一次”的百度搜了下,去年11月委内瑞拉新发行了最大面额10万的纸币,但是,在委内瑞拉一杯咖啡就要200万玻利瓦尔币,说明买一杯咖啡也要20张最大面值的纸币。贫穷限制了我的想象力,现在的货币单位起步就是“万”、“吨”……

前几天,特朗普将枪口对准了土耳其,宣布对土耳其大幅加征钢铝关税,土耳其里拉8月10日最大跌幅达20%,8月13日又暴跌了10%,至8月15日土耳其里拉兑美元2018年已暴跌了45%。

土耳其总理埃尔多安呼吁民众:“将你们藏在枕头底下的欧元、美元和黄金都换成里拉吧,这是国内和民族战争,国家需要你们。”听完后,大家感动得热泪盈眶,然后默默把手中的里拉换成了美元、欧元和黄金。15号土耳其宣布抵制美国电子产品,重点抵制对象是两年前政变时,埃尔多安躲在暗处对外发号施令用的苹果手机。

我们的未来都写在历史书里,里拉的暴跌让我联想到当年亚洲金融危机,恰好今年是亚洲金融危机1998年结束二十周年,借机回顾下这段历史。

1. 亚洲金融危机爆发过程

亚洲金融危机爆发于1997年。

1997年初,国际炒家发现东南亚各国出口放缓,资产价格明显存在泡沫,量子基金不断收集泰国经济数据进行分析,而索罗斯则坐镇后方,一边积极存入保证金、囤积泰铢,一边在市场上散布泰铢即将贬值的消息。

2月以“量子基金”为代表的国际炒家将借入的泰铢大量抛售,做空泰铢。5月,泰铢对美元比价一度跌到10年来的最低水平。在泰国央行干预下,泰铢汇率暂时稳定,但这只是暴风雨前的宁静。

这次狙击的血腥味引来了更多的巨鳄。1997年6月,以索罗斯为首的国际炒家再集结火力抛售泰铢,泰铢猛跌。泰国央行不得不再消耗美元外储买入泰铢,以稳定汇率。可是地主家也没余粮,泰国的外汇储备有限,6月28日,泰国外汇储备仅剩28亿美元,泰国已无力维持与美元联系的固定汇率制度。

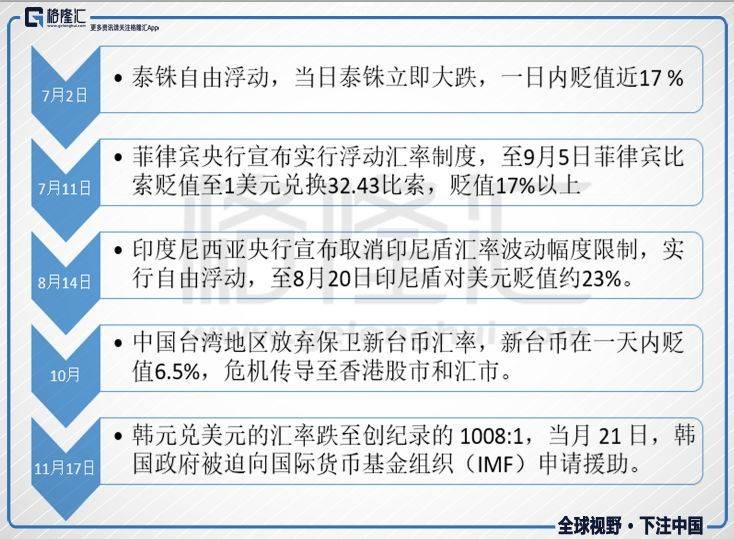

7月2日泰国宣布泰铢自由浮动,当日泰铢立即大跌,贬值近17 %,泰国金融危机全面爆发。

兵败如山倒,东南亚国家经济发展模式雷同,经济命门也相似。泰铢倒下后,菲律宾比索、印度尼西亚盾、马来西亚林吉特相继成为国际炒家的攻击对象。接着,危机波及到台湾、香港及韩国等地区和国家,东南亚金融风暴演变为亚洲金融危机。

货币危机演变成金融危机,令亚洲国家资产价格严重缩水,楼市和股市一泻千里。

为了抬高国际炒家的资金成本,多国的利率急升,如泰国在1997年5月份就将隔夜息由10厘调升至1000-1500厘。菲律宾则三次提高利率,将隔夜利率从15%提高至32%,马来西亚利率也从9%调升至50%。各国利率高企,企业倒闭,银行坏账飙升,失业率上升,金融危机演变成经济危机。

那时东南亚有资产泡沫的国家和地区就跟今年股票的雷一样多,国际炒家可谓弹无虚发,百发百中,瞄准哪个倒哪个。这次索罗斯们盯上的是回归不久的国际金融中心——香港。香港也成为此次亚洲金融风暴双方交火最为激烈的战场。

这次亚洲金融危机,香港先后受到四次冲击,分别是1997年10月、1998年1月、1998年6月、1998年8月,其中以1997年10月和1998年8月两次冲击最为猛烈。

1)第一次冲击

1997年10月20日前一周,台湾央行放弃保卫新台币汇率,市场开始流传香港为保持竞争力,将放弃捍卫联系汇率制度,同时一些工商界人士也做了一点微小的工作,建议港币贬值,而媒体趁机搞了个大新闻,结果引发了大规模的港元抛售潮。

10月21日到23日,港元在香港、伦敦、纽约等市场连续遭受到重大抛售压力。恒生指数也从13601.01点跌至10426.3点收市,短短四天暴跌3174点。28日,恒指跌破9000点大关。

刚成立不久的特区政府为捍卫联系汇率制度,在港元被抛售时,透过外汇基金买入港元,并出售美元。由于银行向金管局出售港元,银行体系缺乏足够的港元流动资金进行银行间同业结算,相当于被迫收紧银根,香港银行同业拆息大幅飙升,10月23日银行同业拆息率从6厘快速上升至100厘,最终达到280厘的历史高位。

同时,港府也及时多次在公开场合反复重申捍卫联系汇率的坚定立场,给予市场信心。当天,港元汇率快速反弹。

2)第二次冲击

1998年1月中旬,印尼盾大幅贬值,港元汇率再次受到严重冲击,香港股市进一步下挫至7904点低位,不过银行隔夜拆息率仅提高到19厘水平,影响程度较小,其后恒指于1998年3月反弹至11926点水平。

3)第三次冲击

1998年6月中旬,日元大幅贬值导致港元联系汇率第三次严重冲击,资金大量外流,股市跌破8000点。

4)第四次冲击:大决战

香港作为国际金融中心,高度自由化,金融系统极具效率,尽管银行处理的交易额非常庞大,但银行同业支付系统能保持即时结算,又没有法定储备规定,因此银行在货币发行局开设的结算户口的总结余保持在低水平,1998年8月香港银行间总结余仅20亿港元。但是,一旦受到狙击,银行间的息率容易快速上升,从而导致股市、楼市大跌。

经历了前三次冲击后,国际炒家并没有善罢甘休,而是重整旗鼓,采用了一套更为精明的策略,在1998年8月挑起了一场更加惨烈的港元狙击战。

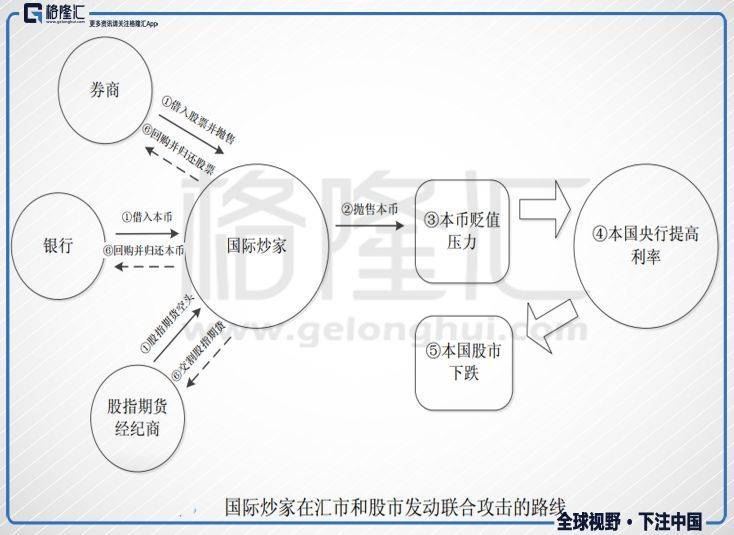

国际炒家在货币、外汇、股票和金融衍生品市场同时发动立体式进攻,冲击汇率制度使其崩溃,从金融动荡中牟取暴利。主要的模式是:

在外汇市场上,国际炒家通过本国货币市场、离岸市场、抛售债券等方式先借入本币,然后对本币进行集中抛售,打压本币汇率,一旦本币贬值,炒家就以低价购回本币偿还,赚取利润。国际炒家还可以再远期外汇市场上出售所攻击货币的远期合约,使本币远期汇率下跌,如果远期合约到期之日所攻击货币贬值,交割合约国际炒家就可获利。

与此同时,在股票市场上,国际炒家卖空股票、积累大量股指期货的空头头寸。国际炒家在外汇市场上大手卖空本币,由于联系汇率自动调节机制,且为了限制炒家获取本币,一般当局会采取提高短期利率的方式来抬升炒家的资金成本。利率上升会对股市形成打压,股市下跌后,炒家就可以通过低价购回股票和交割股指期货来获利。

1998年8月第一周,港府宣布首季本地生产总值出现负增长,市场再次谣言四起,风声鹤唳下,国际炒家趁你病要你命,疯狂沽空港元。

8月5日在短短半天就抛出约300亿港元的沽盘,随后两日,再分别出现150亿港元和78亿港元抛盘。面对大规模的狙击,香港金管局一改不干预市场的做法,动用外汇储备直接入市买入港币,在维持汇率稳定同时,银行间的利率也没有像往常一样上升。国际炒家在汇市遭遇顽强抵抗后,转而在股市继续发动攻击,继续建立股指期货空头头寸,并大量抛售蓝筹股。

时任香港金融管理局总裁任志刚说:当时香港市场状况十分恶劣,预计参与狙击行动的对冲基金集合了超过 300 亿港元的借款,利息支出每日约为400万港元。据估计,他们持有 8 万张沽空合约。这意味着恒生指数每下跌1000 点,他们就赚得40亿港元。

8月13日,恐慌情绪下,恒指急挫报收6660.41点,创下5年来新低。从1997年8月7日,恒生指数16673点高峰到1998年8月13日,短短一年时间恒指跌去约10000点,跌幅高达60%,损失惨重。

8月14日,香港金管局毫无征兆的动用外汇基金进入股市,大手吸纳汇丰控股、香港电讯、长江实业、和记黄埔等成分股,以推高大市,港府入市干预下,恒指当天上升564点,报收7224.69点,升幅达8%。对当时的股民而言,8月14日就是港剧《大时代》里的大奇迹日。

与此同时,金管局还在远期外汇市场上承接国际炒家的卖盘,并在股指期货市场展开了进攻。

8月24日,不少对冲基金因卢布贬值遭受损失,急于从香港市场套现。港府将计就计,推高8月期指,逼炒家平仓。

8 月 28 日,恒指期货合约结算日,港府与国际炒家的较量迎来决战。由于俄罗斯局势进一步恶化,欧美股市下跌,国际炒家大肆抛售股票,而港府则坚决买入股票,几乎成为市场单一买家,当日股市交易量突破 790 亿元港币,比历史最高成交额还高出70%。恒生指数最终微跌93.23点,站稳 7829 点。一根K线的背后是一场无硝烟的战争。

整个8月,港府不断动用外汇基金入市干预,共买入 150 亿美元股票,使恒指维持在7800点水平。

当时港府的财政司司长是曾荫权,是决定干预入市的核心决策人之一。在回忆自己四十多年的公务员生涯时,他说有两个时刻毕生难忘,一是1997年8月14日决定入市;另一个就是,2012年6月卸任能用2块钱坐车时。

入市前两周,曾荫权与同事任志刚(时任香港金融管理局总裁)、许仕仁(时任财经事务局局长)就做好了充分准备。在认为整个计划已经完备后,12日他将计划告知(在法律上动用外汇储备完全是财政司司长的责任和权利)特首董建华并获得了支持。

8月14日星期五正式入市买买买。中午时,他致电北京财政部部长告知了相关情况,晚上,总理朱镕基宣布全力支持香港。虽然当时没有获得内地资金的支持,但是,中央的支持也给予市场很大信心。

9月初,国际炒家卷土重来的消息甚嚣尘上,港府开始反思各种金融漏洞,短短数日就出台了完善联系汇率制度的 7 项技术性措施(即著名的“任七招”)和维护证券市场稳定的 30 点措施,主要包括动用外汇储备来维护汇率和利率稳定,同时加强香港证券和期货市场的秩序和透明度,严格金融市场的交易规则,遏制投机行为,进一步巩固了战果。

踏入10月,香港股市受到周边利好因素的影响,恒生指数从约7500点水平稳步攀升,升破10000点大关,特区政府8月买入的股份账面利润也高达数百亿。国际大鳄兵败香江,但是,因为国际炒家前期大幅获利,最终仍有可能获利。

2. 亚洲金融危机的背景、原因及影响

20世纪80年代,东南亚四国(印尼、马来西亚、菲律宾、泰国)和亚洲四小龙(韩国、新加坡、香港、台湾)承接了美国、日本等发达国家的产业转移,实现了经济起飞。比如,日本实行“废旧建新产业重构”政策,向东南亚转移了纺织、摩托车、消费电子产品和一些重化工业,同时由于日本企业资金充裕,对东南亚四国的投资快速上升。

到90年代,东南亚各国加快金融自由化改革,其中尤以泰国速度最快,却没有配套充分的监管机制。而90年代全球短期资本流动加速,每天全球金融市场成交量达数万亿美元,对经济基础薄弱,金融监管制度不健全的发展中国家形成压力。

在高利率和超稳定的汇率的吸引下,境外资本不断涌入东南亚各国。90 年代初,全球新兴市场净资金一年流入总额不超过500亿美元,但到1996年却增加至2450亿美元,其中东亚国家和地区占5成。

90年代早期,美联储开始提高美国利率对抗通货膨胀,而之前东南亚一直以较高的短期利率吸引热钱,美元走强使得热钱回流。而且当时东南亚国家实行固定汇率,货币锚定美元,走强的美元使得它们的出口失去国际竞争力,冲击了东南亚国家出口增长,令国际收支经常项目出现巨额赤字。雪上加霜的是日元贬值了,日本减少了在东南亚地区的投资,而日本在东南亚地区的直接投资约占东南亚地区吸引外资总额的 1/4。

俗话说,苍蝇不叮无缝蛋。本质上,还是东南亚各国自身经济出了问题。

1. 依赖出口、产业水平低

东南亚经济发展过于依赖出口,且工业发展处于初级阶段,以人口密集型产业为主,产业扩张也是低水平,不能实现产品升级。

2. 过度炒作房地产

经济快速发展的同时,热钱流入和银行贷款涌向房地产业,导致房地产严重过剩,价格的膨胀催生了泡沫。而资源配置的失衡导致基础设施、劳动力的教育水平没有跟上,形成经济持续增长的瓶颈。

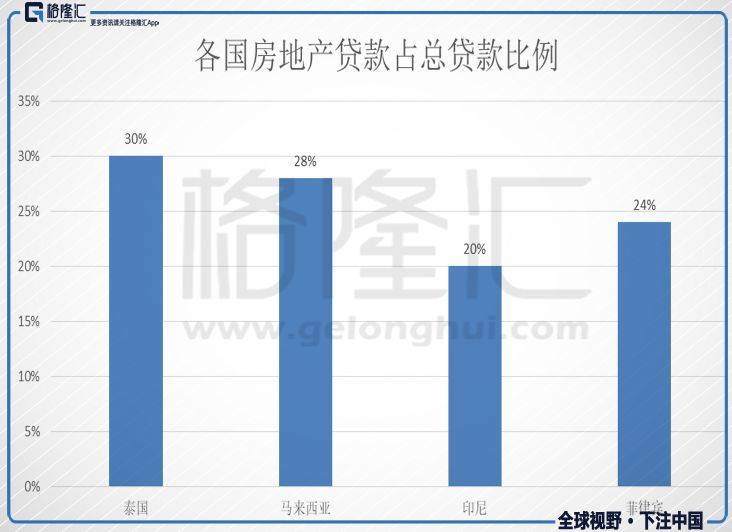

据统计,亚洲危机爆发前,东南亚各国银行都向房地产业过度贷款。1996年,东南亚四国房地产业贷款占比都超过20%。结果导致各国房地产严重供过于求。泰国房屋空置率达 20 %,全国闲置房屋 80 万套;菲律宾房产空置率达15 %,约有50 万套空房;来西亚也出现大量的房地产积压。银行贷款到期无法收回,坏帐激增。

3. 外债过高,而外汇储备不足

东南亚国家的外汇储备普遍不足,而它们的外债则相对较高,由于外债和外汇储备差距很大,这些国家中央银行的干预能力有限,使国际投机者有机可乘。

以亚洲金融危机中首当其冲的泰国为例。

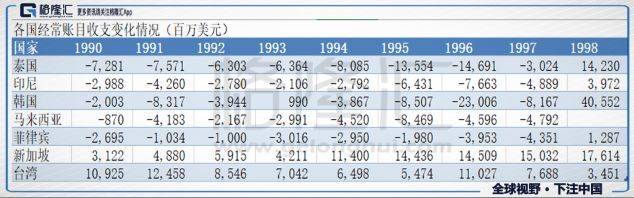

由于泰铢对美元汇率保持稳定,1996年之前大量国外资金流入泰国,在政府的政策导向下流向房地产业,1996年底泰国外债总额达930亿美元,其中约有30%流向房地产业。由于泰铢利率长期高于美元利率,泰国公司倾向于借入美元,而且多是短期贷款。1996 年年底,泰国需要在未来一年内偿还的短期外债高达477亿美元,而同期国家外汇储备只有372亿美元,资不抵债。

1996 年美元升值带动泰铢升值,同时日元发生了贬值,泰国出口受到重创,造成经济下滑。泰国的出口增长率由 1995年的22. 5 %猛降至0. 1 % ,经常项目逆差达到GDP的8. 0% 。同时房地产业出现大量过剩,金融机构坏帐剧增,泡沫经济已濒临破灭边缘。

泡沫使经济产生不稳定性,常常以金融危机告终。即使没有国际炒家推波助澜,东南亚各国在经济外部失衡、资产价格泡沫背景下,只要游资外逃,有限的外汇储备下也会导致固定汇率机制崩塌,造成货币贬值,引发金融危机。

而国际炒家嗅到了机会,顺势戳破了这个泡沫,索罗斯的粉丝也将其狙击行为比喻为啄木鸟清理有虫的经济树木。而从国际大鳄狙击香港失败也可以印证这一点,因为香港经济的基本面要强得多。

自1985年香港楼市就进入一个长周期上升阶段,而股市也在1995年低位回升,连涨两年。而此时香港内部经济产业也面临结构失衡、空心化的问题,所以经济中也产生了一定泡沫成分。当受到国际炒家狙击时,楼市立即应声下跌,到1998年底,香港住宅楼价从1997年2季度高峰平均下跌55%左右。

但是香港的经济基本面要健康一些,1997 年香港实际 GDP 增速达到 5.1%,财政盈余占 GDP 的比重为 6.3%;而且市场经济制度更加完善,金融制度稳健;银行资本充足率高,平均资本充足比率约18%,问题贷款比率约3.7%,香港对银行的审慎监察标准差不多是全球最高。实行的联系汇率制度一直稳健运行,成为经济稳定发展的基石,

更重要的是,香港奉行审慎的理财政策,政府编制精简,没有外债。拥有1170亿美元外汇储备,当时位居全球第三,仅次于日本和中国内地。

3. 亚洲金融危机对当下及未来的启示

二十年前东南亚各国经济腾飞,但产业孱弱、炒楼炒股、外债高企,最终资产价格泡沫被国际炒家戳破。

二十年后,还是不断有一些国家重蹈覆辙。最近就有这样一个国家:过去15年GDP连年高速增长,曾被认为是地区新兴崛起大国,在2008年次贷危机后,大放水,房地产成为经济支柱,房价高企泡沫化,债务问题严重。在遭遇美国贸易战后,本国货币暴跌经济出现危机。你肯定已经猜到了,没错,我说的就是…….土耳其。

我们总想从危机中学到教训,避免悲剧重演,但是真理总是寡淡如水,就是打铁还需自身硬,发展实体经济,不能过度负债,可我们却从不这样做。所以,我们从不以史为鉴,我们从历史中学到的教训就是:我们从不从历史中学到教训。

参考资料:

1. 管涛、谢峰,《重温亚洲金融危机期间的泰铢狙击战和港币保卫战:从技术角度的梳理》

2. 冯邦彦,《香港金融业百年》

3. 任志刚,“亚洲透视讲座 1998”演讲《应付金融危机》

4.《回归.回望二十年之曾荫权》