北京时间11月20日晚间,拼多多发布了截至9月30日的2018财年第三季度财报。这是其在上市后发布的第二份财报,而当季度也首度包含了拼多多上市之后的经营月份(8月和9月)。

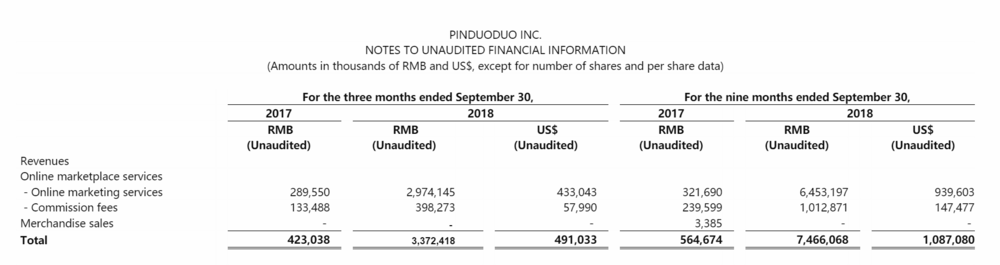

拼多多当季的成绩如下:第三季度总营收为人民币33.72亿元(合4.910亿美元),与去年同比增长697%。

亏损依然在预料之中。财报显示,第三季度归属于普通股东的净亏损为10.983亿元人民币,而去年同期净亏损为2.214亿元人民币。公司非通用会计准则下经营亏损为人民币7.9亿元,相较于上季度的8.157亿元,亏损环比收窄。

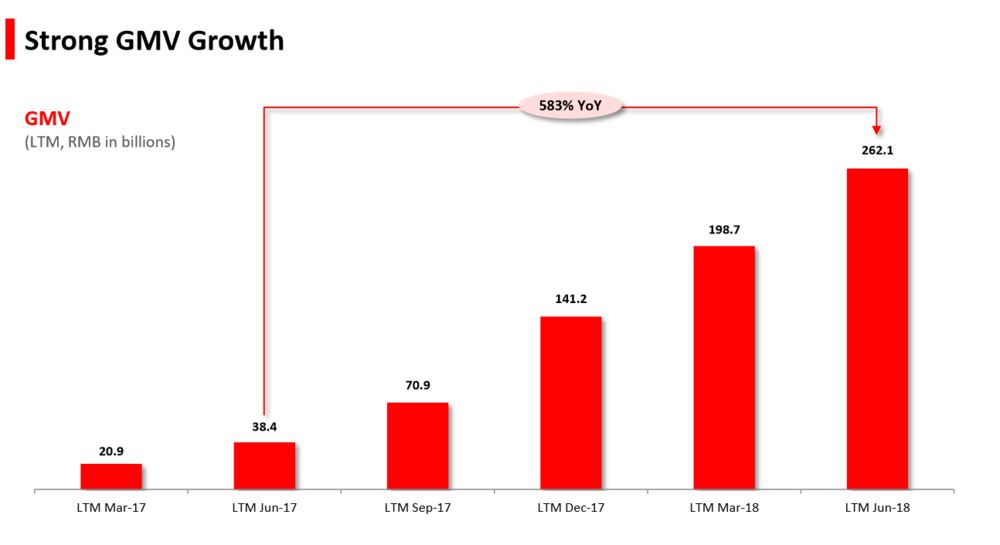

依旧好看的GMV

报告显示,截至2018年9月30日的12个月期间,拼多多GMV交易额为3448亿元人民币(合2502亿美元),比2017年9月30日止的12个月的709亿元人民币同比增长386%。

看起来拼多多还保持着很高的GMV增速。但需要注意的是,对包括拼多多在内的电商平台而言,GMV或许已不该继续成为衡量成绩的重要指标了,正如虎嗅研究总监Eastland在文章《京东没有奇迹》中写的那样:GMV的“剩余价值”已经不多了。

文中提到,出于两方面的原因,GMV对判断电商平台投资价值的重要性已大不如前:

第一,GMV属于非通用会计准则数据,各电商平台统计方法大相径庭且秘而不宣,缺乏横向可比性;

第二,电商平台在披露GMV时半遮半掩。例如京东过去会披露GMV的构成,自营是多少、第三方卖家是多少。或者从另一个维度披露3C和家电占多少,日杂百货占多少。如今只抛出一个不知道怎么算出来、不知道构成的“阿拉伯大数”。

不过,这样的GMV增速当然还是拼多多现阶段一个好讲的故事。

年度活跃用户数超京东

有一个数字拼多多终于超过了京东。

财报显示,截至2018年9月30日的12个月期间,拼多多平台活跃用户数为3.855亿,同比增长144%,较上季新增4200万。而在京东昨天披露的Q3财报中,这个数字(平台活跃用户数)是3.05亿。也就是说,拼多多过往12个月至少有一次购物行为的用户数量已经超过了京东。

同时,数据显示,拼多多三季度平台移动客户端平均月活用户数(MAU)为2.317亿,同比增长226%,较上季新增3700万。这一点倒有些出乎意料之外,毕竟业界对拼多多当季的MAU并没有太过乐观的预测。

但这同时也意味着,拼多多的获客成本只能有升无降。

截至2018年9月30日的前12个月,拼多多年度活跃交易用户增长了4200万至3.855亿元,其广告市场的推广费用增加至人民币32.296亿,用其除以新增活跃交易用户,得出拼多多当季度的获客成本是76.9元人民币,相比上季度披露的同期数据(61元),显然,拼多多的获客成本还在继续增加。

这时候,拼多多方面披露的一组数据就显得很应景了:截至2018年9月,拼多多与手机淘宝、京东的重合用户数分别达到了9580万和6351万。

随着人口红利消失,社交流量到达天花板,拼多多还是要学会和阿里、京东“共享”同一个池子的用户。这是摆在黄峥面前的最现实的问题。

这里还有一些可以关注的数据:

截至2018年9月30日止的12个月期间,每位活跃买家的年度支出为894.4元人民币(合130.2美元),较2017年9月30日止的12个月期间的449.2元人民币增长99%;公司现金及现金等价物和短期投资总额为人民币225亿元,而上一季度这个数字为103亿元。

三季度,拼多多经营活动产生的净现金流为2.497亿元,去年同期的该项数据则为人民币负6.821亿元。而报告显示,拼多多正向的经营现金流是基于平台在线营销技术服务收入的增加。

不过,拼多多三季度的研发费用却飙升至3.32亿元,较去年同期增长逾8倍,较上季度环比增长80%。对此,拼多多方面解释称,这是由于平台在持续大幅增加技术投入,增强研发能力。

赶在美股开盘前发出财报的拼多多,得到了预期中的效果:盘前大涨超10%。

拼多多的成绩至此又告了一段落,而拼多多下个季度的财报也十分值得关注,因为它会交出今年双十一的大促成绩单。

随着拼多多在纳斯达克站稳脚跟,接下来就看黄峥要怎么继续写拼多多的剧本了。