1945年二战结束后,大批军人返回美国,他们带回的不仅是胜利的讯息,还有安居乐业的期望。

1946年,美国出生了三百四十万个婴儿。在此后的十几年间,美国共有7590多万婴儿出生,约占美国目前总人口的三分之一。

这就是美国人口学中著名的“婴儿潮”世代(Baby Boom Generation)。

20世纪60、70年代,“婴儿潮”世代处于青少年时期,带动了玩具、卡通、流行音乐的快速发展;

20世纪80、90年代,步入结婚活跃期和消费黄金期的“婴儿潮”世代,带动了房地产、汽车业的繁荣景气;

进入21世纪,开始步入老年的“婴儿潮”世代,又让医疗养老成为美国最热门的话题。

“美国的婴儿潮创造了历史上最大的股市涨幅、房屋需求、国际航空、个人计算机、电脑网络和运动休闲工具的需求”——保罗·皮尔泽

可以说,正是“婴儿潮世代”这一人口结构的特点,书写了美国消费结构的变迁史。

那么在当今中国,人口结构又有怎样的特点?这种特点又会如何影响到未来几十年消费结构的变迁呢?

国泰君安零售团队深入分析了当下中国的人口结构与城乡发展,撰写50页深度报告《人口结构与消费习惯变迁》,试图探寻中国未来的消费市场最核心的驱动因素。

01 低收入地区的收入和消费增速更快

我国是世界第一的人口大国,建国以来人口保持稳定增长,城镇人口占比和人均GDP持续提升。

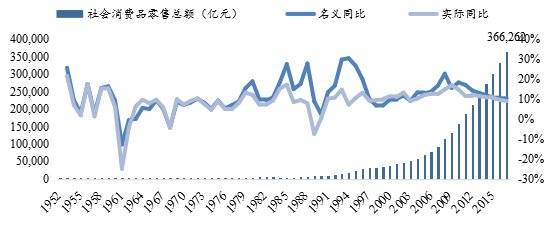

人民收入的增长带来的是消费能力的提升,国内社零总额从1952年的277亿元增长到2017年的37万亿,增长了1300多倍。

国内社零总额持续增长,2017年达到37万亿元

数据来源:国家统计局,国泰君安证券研究

经过几十年来的经济发展,人民收入水涨船高,但收入差异的鸿沟却越来越深。

由于基数原因,低收入地区的收入和消费增速更快:

从可支配收入来看,近些年我国农村人均可支配收入的实际增速一直高于城镇居民,2018Q1-Q3,农村和城镇居民人均可支配收入实际同比增长分别为6.8%和5.7%;

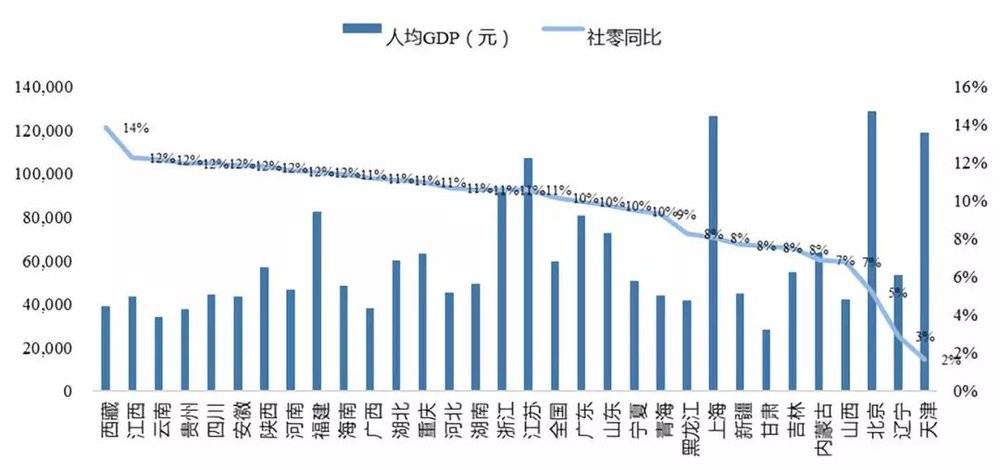

从消费来看,2017年社零总额增速前五的省为西藏、江西、云南、贵州和四川,而上海、北京、天津等省市的社零总额增速排名较为靠后。

从省级单位看,低收入地区的社零总额增速更快(2017):

数据来源:国家统计局,国泰君安证券研究

消费变迁的两个重要推动力是财富增长和消费者认知能力,而不同消费阶段中,企业获利的难度也不同。结合美日消费变迁的历程,我们将人均GDP水平与消费阶段进行对应:

在大众消费阶段,人均GDP在5000美元以下,消费者的收入水平较低,消费认知能力不高,主要以汽车、家电等耐用品消费为主。这个阶段,能满足消费商品需求的企业就可以很容易的销售出商品从而获利。

到了品牌化消费阶段,人均GDP 为5000美元~10000美元,消费者的收入有了较大程度的提升,品牌化意识强,消费认知能力还处于不断提升的阶段,企业销售商品的难度比较小,获利比较容易。

进入品质、简约消费阶段,人均GDP超过10000美元,消费者的收入虽然高,但增速开始放缓,人们对于收入增长的预期降低。另外,消费者的认知能力已经提升到一个比较高的程度,所以这一阶段消费开始回归理性,追求品质化、个性化和性价比,这就使得企业获利的难度大幅提升。

将人均GDP与消费阶段进行对应,将消费阶段划分为大众消费、品牌化消费和品质化:

数据来源:国泰君安证券研究

结合中国收入的人口划分和不同收入水平下的消费阶段,我们根据人均GDP将中国的城市分成了6档,超过7成的人口是在3档~6档的城市,结合收入水平对应消费阶段,最终得出:

- 一二线城市已进入了品质化、简约化消费阶段,覆盖人口3.9亿,占总人口的28%;对应城市人口数2.7亿人,占城市人口的33%。

- 三四线城市处于品牌化消费阶段,正向品质化消费进化,覆盖5.6亿人口,占总人口的40%;对应城市人口数3.3亿人,占城市人口的41%。

- 五六线城市处于大众消费阶段,覆盖4.4亿人口,占总人口的32%;对应城市人口数2.1亿人,占中国城市人口的26%。

可以看到,中国有10亿人口处于大众消费和品牌消费阶段,人口基数大、收入增长快、边际消费倾向高、认知程度较低等特点使得这些消费阶段对应的企业获利难度小,为超市、电商、国货品牌等带来巨大发展空间。

国内有10亿人口处于大众和品牌消费阶段:

数据来源:国泰君安证券研究

中国地域辽阔,收入分布不均,不同区域处于不同的消费阶段,而且每个阶段的人群数量都很巨大,这种发展的差异恰恰给中国的消费企业提供了机会,可以在恰当的时点进入新的市场,这使得国内消费企业的长尾效应十分明显,低线城市的消费潜力巨大。

在收入比较低的阶段,消费者还处于大众消费阶段,对价格敏感性高,购买的品类也比较单一,百货、超市以及C2C电商会比较受欢迎。

当收入提升后,消费者进入到品牌化消费阶段,此时购物中心和B2C电商就会开始火热。

当收入进一步提升后,消费者进入品质化、简约化消费阶段,看重体验和品质,此时便利店、新零售、专业连锁店就会开始快速发展。

不同收入阶段会流行不同的零售业态,国内消费企业长尾效应明显:

数据来源:国家统计局,国泰君安证券研究

数据来源:国家统计局,国泰君安证券研究

低线城市的消费潜力从以下几个方面可以得到体现:

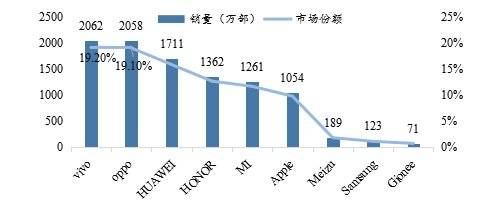

一是OPPO和vivo的崛起证明了低线城市拥有巨大的潜能。

2018Q3中国智能手机市场销量占比最高为VIVO和OPPO,市场份额分别高达19.2%和19.1%,将苹果、三星等大品牌甩在身后。

2018Q3 OPPO和vivo销量排名前二

数据来源:赛诺,国泰君安证券研究

二是主打三四线市场的趣头条和快手发展迅猛。

如果说硬件的数据还有低频消费的考虑,那么手机应用的日活数据则更能反映问题:截止2018年Q3,趣头条日活达到2130万,同比增长228%,两年多时间内跃居内容聚合第二名,而趣头条超过6成的用户都来自三四线及以下城市。2018年8月,快手月活跃用户数2.19亿人,根据企鹅智酷的数据,快手超过6成的用户来自三四线。

三是低线城市网购渗透率提升,仍有很大空间。

一方面,随着流量红利殆尽,传统电商开始不断下沉到三、四线城市;另一方面,伴随微信生态壮大的社交电商因其使用方便、价格便宜、传播性广的特点,迅速在低线城市打开市场,很多之前不用网路购物的用户开始使用社交电商购物。

在这两方面因素的推动下,国内3-5线城市网购渗透率持续提升,增速明显高于一二线城市,低线城市的网购渗透还有很大的提升空间,市场下沉将成为电商市场未来重要方向。

三至五线网络购物渗透率近年来提升明显

数据来源:KANTAR CONSULTING《Source: National Bureau of Statistics of China》

注:这里的城市划分与前文的6档划分并不同,这里采用的是传统意义上的一至五线城市划分

02 中老年市场有望迎来真正的爆发

年龄是人口结构最核心因素之一,近年来我国老龄人口比例持续上升,60岁以上人口占比从2011年的13.7%提升到2017年的17.3%,提升了3.6%的百分点,青少年(0-14岁)人口占比维持平稳,一直在16.5%左右的水平。

然而,只按照青少年、青壮年和老年三段区分年龄结构是不够的,国内过去几十年发展非常迅速,每差十年二十年,其消费水平和消费习惯都会有很大差异,所以需要对人口的年龄结构进行更细致的划分。

结合国内经济的发展阶段以及不同年龄群体的特征,我们认为按照出生年份划分能更好的研究不同年龄段人群的消费习惯,于是分成了00/95后、80/90后、70后、50/60后和更早这六个阶段。

结合出生人口数和埃森哲的《2018国内消费者洞察报告》以及国内总人口数,我们测算出截止2017年,国内80/90后人口数达3.3亿,占总人口的24%;95/00后人数合计约4亿人,占总人口28%;70后2.2亿人,占总人口16%。

各年龄层人口结构:

数据来源:国家统计局,2010年人口普查,埃森哲《2018国内消费者洞察报告》,国泰君安证券研究

不同的年代背景影响了各年龄段的消费习惯和消费特征。

50年代和60年代初出生的人们,因为历史原因,成长环境较差,所以有着勤俭节约的消费习惯并一直保持。消费以医疗保健为主,闲暇时间比较多,也开始尝试网络购物。

60年代末、70年代出生的人,享受了改革开放红利,物资积累较充裕,也有较强的消费意愿,但他们是务实派,看中的更多的是便利和体验,对于线上购物,还处于渗透率提升的阶段。

80、90后出生的人,一方面赶上了中国高速增长的阶段,进入互联网时代,获取信息的能力大幅提升;另一方面还处于事业、家庭的上升期,支出压力比较大。这两方面使得80、90后更善于筛选和比较,重视产品的品质。

00后从小就接触互联网,并进入到移动互联网的时代,信息获取更加多元,他们更注重个性,但是现在大部分还未成年,辨识能力不足,喜欢追随潮流。

总结下来就是:70后是务实,80、90后消费能力强、爱比较、重品质,95后要个性,00后跟随潮流。

不同年代之间的消费者,购物习惯和方式有着很大的不同:

数据来源:埃森哲《2018国内消费者洞察报告》,国泰君安证券研究

随着享受时代红利的一代逐渐进入老龄阶段,国内中老年市场有望迎来真正的爆发。60年代末、70年代出生的人群享受到了改革开放后高速发展的红利,积累了大量的财富,他们是现在中国社会的中坚力量。

国内有4.4亿50后、60后(48岁-67岁)、2.2亿70后(38岁~47岁),数量巨大,相比于80后、90后,他们拥有更多的财富积累,同时负债压力小,消费倾向高,但因为技术进步等原因消费辨识、比较能力却没有80后、90后强,企业获利难度要小的多。

同时中老年群体也成为了新的流量洼地,电商较为受益,社交电商尤甚。

随着网络渗透率高的青年群体中有一部分随着年龄的增长进入了中年,以及下沉很深的社交网络的发展,中老年群体接触网络的人数在不断增长。从具体数据来看,2010H1 30岁~39岁、40岁~49岁、50岁~59岁、60岁以上四个年龄段的网民占比分别是21.5%、10.7%、4.5%、1.9%,到了2018H1分别提升到了24.7%、15.1%、5.4%和5.1%。

这一波中老年人已有移动互联网使用基础和交易习惯,网购市场有望迎来一波新的流量红利,而主要受益的是依托微信、中老年人渗透率更高的社交电商。我国无论是网络渗透率还是网购渗透率,中老年人均仍有很大的提升空间。

03 捕捉未来消费风口

综上所述,由于中国地域辽阔,收入差异大,使得不同区域处于不同的消费阶段,进而导致了各层消费者升级方向的不同。

消费升级还是消费降级,不是单单去看商品的价格或者是品质,而是要综合去看消费者福利的提升和下降。

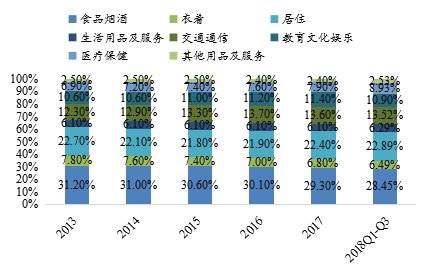

近年来,全国居民消费支出结构升级趋势明显,教育文化、交通通信、医疗保健支出占比提升,居住类支出占比高,分别从2013年的12.3%、10.6%、6.9%提升到2018Q1-Q3的13.5%、10.9%和8.9%。

近年全国居民消费支出结构升级趋势明显:

数据来源:国家统计局、国泰君安证券研究

注:居住支出包括房租、水、电、燃料、物业管理等方面的支出,也包括自有住房折算租金

应该说国内还处在消费升级的大浪潮中,只是层级上有些差异,收入结构、人口结构、消费者行为变化等影响,国内消费品行业正从批量消费阶段进入多层次、多元化发展阶段,正在从实物消费进入到服务性消费以及精神层面消费。

04 结语:纸上得来终觉浅

经济的发展,消费习惯的演变,驱动着消费时代的变迁。

近两年关于消费升级、降级、分级的讨论不绝于耳,目前大家对于消费升级、降级的判断普遍还是聚焦于商品的价格和种类,榨菜和二锅头的销量提升是消费降级,茅台、珠宝卖的好就是升级;拼多多崛起是消费降级,网易严选销量提升又是升级。

基于商品品类和价格的判断消费升级、降级终究有些片面,中国整体处于消费升级的大潮中,不同区域处于不同的消费阶段,这使得中国成为消费品企业长尾效应最明显的一个国家。

展望未来,低线城市和中老年市场潜力巨大,“得这两者得天下”。