前不久,网约车巨头Uber发布了招股书,根据《华尔街日报》报道,投行将其定价区间设在每股48-55美元之间,按照以上定价,Uber本次IPO估值将在1000亿美元左右;

本周,成立时间不到2年的瑞幸咖啡,完成了B+轮融资,获得了1.5亿美元的新投资,其中美国最大的投资管理集团之一贝莱德(BlackRock,又称黑岩)投资1.25亿,投后估值达到29亿美元。

无论是投行对Uber IPO给出的估值,还是私募股权基金(PE)对瑞幸给出的估值,他们俩高估值背后都有一个共同点——处于亏损状态。Uber更是在其招股书风险披露章节中写到公司可能永远无法盈利。

深响在过往对很多上市公司、Pre-IPO公司、创业公司的报道中发现,很多账面盈利的公司,整体估值水平一般,反而是很多持续亏损甚至长期无法看到盈利希望的公司,投行以及PE/VC等却给出了很高的估值。

到底是什么样的估值方法、理论基础使这些专业金融机构对不同的公司给出不同的看法?

深响尝试用浅显的语言,通过剖析估值的理论基础、估值方法、案例分析以及实操场景等,揭秘复杂工具在实际交易中的应用。

“为什么需要估值”

互联网是一个能够创造奇迹、制造偶像的神奇的领域,拼多多创办3年即登录美股上市,市值一度接近并赶超京东;而趣头条从成立两年即完成上市;未上市的独角兽企业更是鳞次栉比。

这些企业普遍的一个特征是,估值很高,公司在IPO前甚至IPO后仍处于亏损或盈亏平衡状态。而反观很多其他行业的公司,在很早期已经实现盈利,但公司整体估值却没有互联网公司高。这背后的原因是什么?

很多人给出的答案是互联网公司更有前景,更加有想象空间。但到底这些前景以及想象空间能够占据公司估值多大的比例?一家公司估值的背后是否有成熟的估值体系,来指导金融精英们对各类公司做出判断?

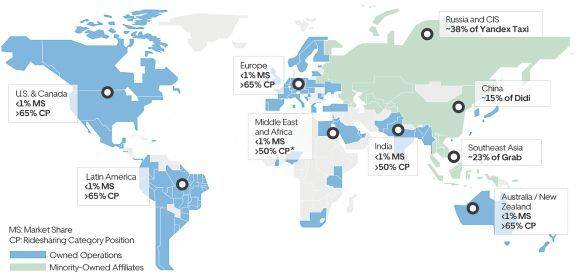

图:Uber及其持股公司在不同国家和地区市场份额

在展开讨论前,我们需要先从估值的应用场景说起。

如前面提到,Uber最快将于今年5月完成上市,华尔街投行需要在公司上市前为公司制定出合理的股价。

一方面,股价不能定得太高,因为股价如果远超出投资者心理预期或公司财报表现的话,股票很难销售;

另一方面,如果公司股价定得过低,总体募集资金将减少,损害公司利益。投资银行通过估值模型对IPO企业合理定价,对公司及投资人均异常重要。

而在投行实际工作中,在公司收购(M&A)、私有化交易以及融资部门为企业提供融资支持时,也会用到企业估值。

对于从事私募基金(PE)的人来说,对公司的估值能力仍然尤为重要。目前市场中从事各种行业的创业公司繁多,投资机构在对标的公司的甄选以及对交易价值的评估中,会经常性的使用估值模型。

PE公司曾用750亿美元的估值投资字节跳动、29亿美元的估值投资瑞幸咖啡,到底值不值,很大程度上还是要依赖公司估值模型是否成立。

“具体的估值方法及应用”

在实际操作过程中,投行和PE是通过什么方法对公司进行估值的呢?

一般情况下,对企业估值主要有两个思路:

第一种是绝对估值法,即根据公司的预测运营情况来估计公司价值,主要涵盖未来现金流折现模型(Discount Cash Flow, DCF),杠杆收购模型(Leverage Buyout, LBO),分部加总模型(Sum of The Part, SOTP)等方法。

而另一种是相对估值法,俗称可比公司法(Comps),主要涵盖市盈率(PE)、市净率(PB)、EV/EBITDA倍数等方法。

绝对估值法简单来讲,就是根据公司目前实际的财务状况,以及合理的未来增长预期,通过将公司的财务数据套用到特定的估值模型里,计算出公司目前的价值。

在实际工作中,使用最为广泛的是DCF模型。DCF模型是将公司未来各年的现金流进行折现,再将折现后的现金流进行加总得出公司价值。

这个方法的基本原理是,公司的价值是来源于在未来可以获取持续的现金流,但是未来的现金流又有不确定性,所以我们将未来所有的现金流以能够获得该现金流不确定性的折现率进行折现,以此来计算公司的价值。

比如瑞幸咖啡,虽然公司目前仍处于亏损,但由于其处于持续经营的状态,公司自身能够创造充沛的经营现金流,伴随着公司开店数量的迅速增加,其未来各年经营现金流呈现几何倍数上升。因此公司整体估值持续提升。

这也是为什么我们经常看到,有些公司发展越大,亏损越多,但是亏损越多,估值却越高的原因。主要是因为估值过程中参考的自由现金流在预测期内大幅上升。

而在使用DCF模型中,另一个非常重要的参数是折现率。我们为什么需要将未来的现金进行折现呢?这里涉及到一个简单概念,就是货币是具有时间价值的。

举个例子:

假如我现在2019年有2块钱流入企业,2020年有6块钱流入企业,2021年有8块钱流入企业。那么我获得的资产价值就是“2+6+8=16”么?

答案是否定的。

根据常识我们就能理解,今天我钱包里的2块钱肯定比未来可能会进入到我钱包里的2块钱要更加值钱。未来流入的现金具有不确定性,我不能保证2020年一定有6块钱,2021年一定有8块钱,而即使这些钱进入了公司,未来的6块、8块也是比今天的6块、8块贬值,因此我们在计算今天价值的时候就需要打折。

如果假设折现率是20%的话,那么我实际这些资产在今天的价值其实是:

2 + 6 / (1+20%) + 8 / (1+20%) ^ 2 = 2 + 5 + 5.6 = 12.6

比实际流入的总金额16元要少。

当然,在投行或PE实际工作中,使用DCF对企业进行估值要比我们介绍的情况复杂很多。

在计算现金流时使用的是自由现金流(即经营活动现金流-固定资产、无形资产等资本性支出),目的是剔除资本支出对现金流的影响,将企业估值与其实际经营状况直接挂钩;

另外,还需要考虑是否存在杠杆的影响(即是否有举债债务);而其对应的折现率则为加权资本成本(WACC),通过CAPM模型计算包含债务及股权的平均资本成本。

在进行一系列加杠杆去杠杆的过程后,计算出公司估值。模型中涉及的相关因素,一般可以通过金融数据终端Factset、Bloomberg等找到同行业公司的相关数据。

而像LBO、SOTP这些直接估值模型,在实际工作中应用的场景相对较少。

LBO模型一般会在企业收购,以及私有化交易过程中应用。

其原理是——某个主体在收购公司A的时候,收购资金除了自有现金外,会筹措一定数量的银行贷款或者发行债券,即借助杠杆来完成收购交易。交易完成后再通过公司A产生的收入来偿还收购交易中筹措借款的利息和本金。在利用较小规模自有资金的状况下,借用杠杆完成较大规模的收购交易,同时减少自有资金的占用,实现更高的内部收益率(IRR)。

简单来讲,LBO模型想要解决的问题是使用有限的自有资金,再通过外部债务融资去进行收购。在收购标的的同时,会设定一个未来几年这个交易需要达到的收益率。

如果收购的公司产生的未来收益,在偿还外部借债以及除去资金成本后,能够达到设定的收益率,就是值得收购的;如果达不到,这个收购就不应该进行。

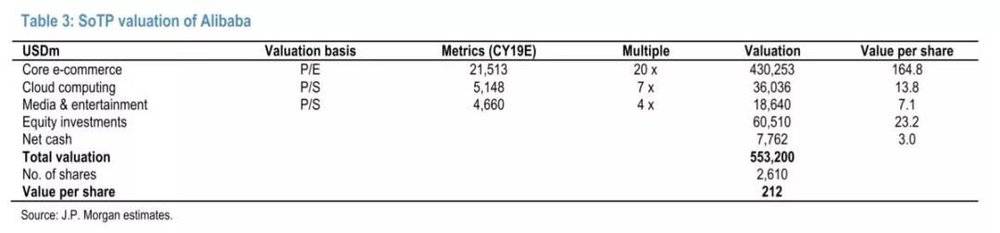

而SOTP模型是应用在业务多元的集团公司估值中。深响在《重估网易》一文中,曾经详细介绍了SOTP估值方法的应用。

像阿里巴巴、腾讯、网易这些大型的互联网公司,其核心业务会有很多方面。比如阿里巴巴,其主营业务包括电商、云服务、媒体和娱乐(优酷、UC)等,无法将其整体进行估值。因此投行分析师会将其各个部分业务单独估值,最后进行加总得出集团整体估值。

来源:JP Morgan分析师报告

与绝对估值法对应,相对估值法俗称可比公司法(Comps),主要包括市盈率(PE)、市净率(PB)、EV/EBITDA倍数等方法。而对于一些特殊行业的公司,也会采用EV/装机容量(电力行业)、EV/储量(石油行业)、以及EV/MAU、EV/DAU(TMT行业)等指标进行估值。

相对估值法的逻辑,主要是基于在有些情况下,企业通过直接估值法,无法真实的反映公司真正的估值水平,因此会选择一些行业内相似的可比公司,对自身进行估值。

例如,京东在IPO上市时仍处于亏损状态,同时由于其自身为电商行业,其自由现金流在当时以及未来预期内,并不会呈现非常强劲的增长,如果使用DCF等直接估值方法,其上市时的股价会很低,无法体现公司真正的价值。

因此,京东在IPO过程中,使用的就是市销率(P/GMV)的相对估值法,参考亚马逊当时的市销率以及GMV水平进行定价。

而我们看到最近即将上市的Uber,其估值同样会参考可比公司的情况。

Uber在美国市场最直接的竞争对手Lyft于3月29日登陆资本市场。按照目前的规模看,Uber在2018年收入113亿美元,Lyft为22亿美元,Uber约为Lyft的5倍多;而月度活跃乘客数上,Uber9100万,Lyft为1860万,Uber约为Lyft的4.9倍。以目前Lyft接近170亿的市值,再考虑到Uber除打车业务外,还有外卖、货运、电单车、电滑板车等业务,其可比估值有可能超过1000亿美元。

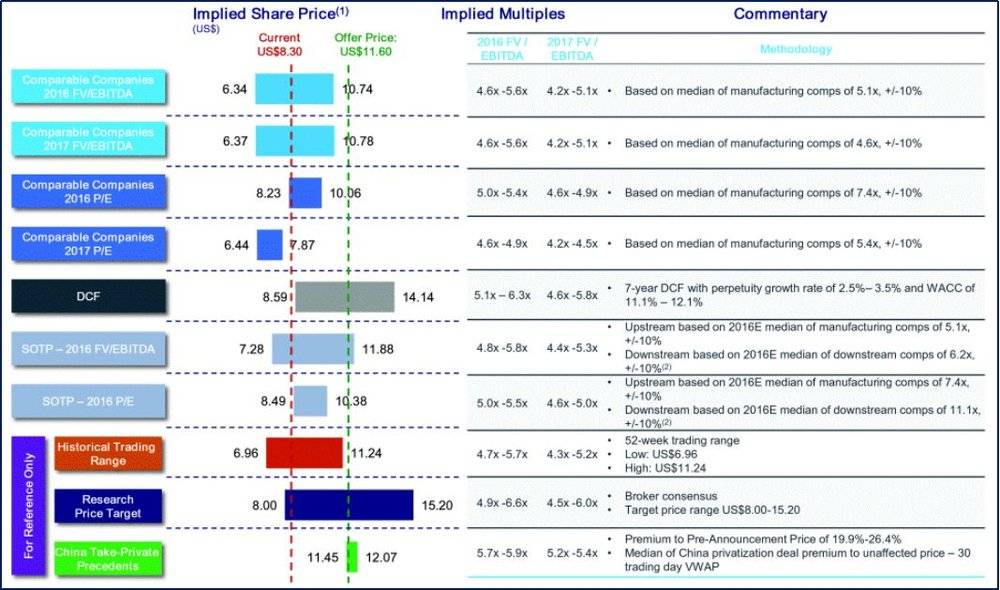

其实对于各专业金融机构,在对公司进行估值的时候也并不是要计算一个非常准确的数字,更多情况下是要计算一个区间范围,以及通过敏感性分析(scenario analysis)来呈现不同假设情况下的结果差异。

投行或PE机构,通过以上计算出的估值范围,来支持其并购交易价格条款的谈判、IPO股票发行前的路演、以及与投资标的公司定价的谈判过程。(我们从SEC网站上找到了某家外资投资银行对一家企业的估值呈现方式)

来源:SEC网站

复杂的财务模型最终是为了看清公司,完成交易。找到一家公司业务发展真实驱动因子,结合所在行业公司呈现的业务指标特点,也是估值非常重要的一部分。

感谢拥有多年审计经验的投行人士Nathan Wang担任深响独家内容顾问,以及外资投行人士Edward Ma为本文提供持续且深度的财经专业支持