2019年5月20日盘后,小米发布了2019年一季度业绩公告:Q1营收437.6亿,同比增长27.2%;经调整利润21亿,同比增长22.4%;MIUI月活用户2.61亿,较2018年3月末净增7000万;IoT平台连接设备1.7亿台(不包括手机、PC),同比增长70%;人工智能助手(小爱同学)月活用户4550万。

BAT之后的“第二梯队”,论资排辈京东仍然是班长,美团是劳动委员,小米是学习委员。头条既然吃互联网线上营销这碗饭,估值就不应高于百度大搜加爱奇艺非会员业务。滴滴没有走出至暗时刻,Uber上市后的走势预示着网约车平台估值模型需要调整。所以,头条、滴滴暂时算“问题生”,不能入选班委。

关于小米如何定性的讨论一直没有公认的结论,新财报让小米的轮廓清晰了几分。

获客成本“为负”

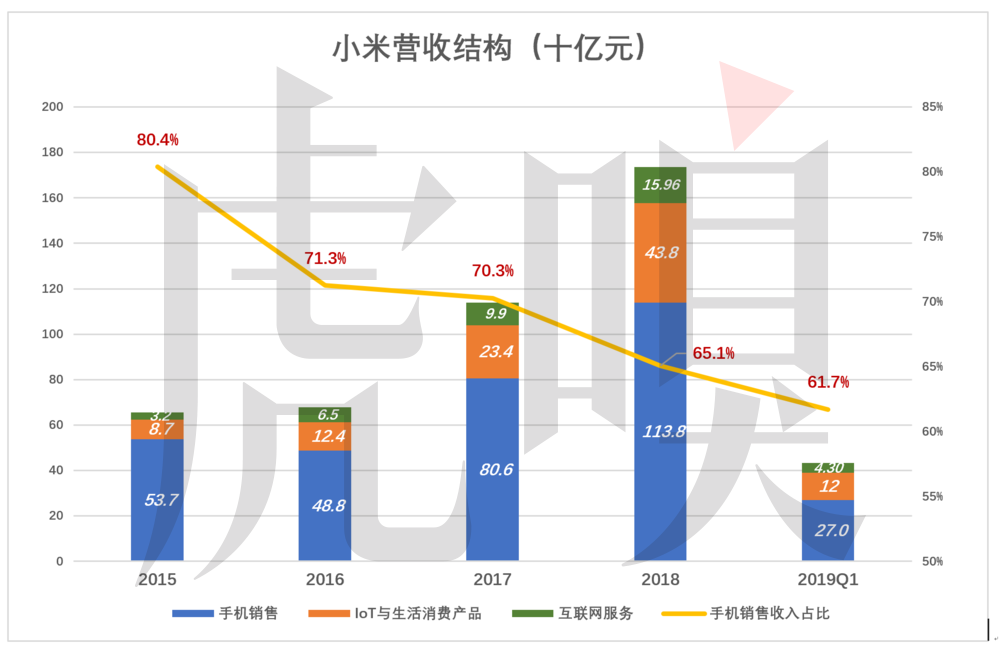

2019年Q1,小米三大主营业务收入分别为:手机270亿、IoT与生活消费产品12亿、互联网服务43亿。其中手机销售收入占营收的比值从2015年的80.4%降至2019年Q1的61.7%。

智能手机仍是小米的引擎,但不唯一。

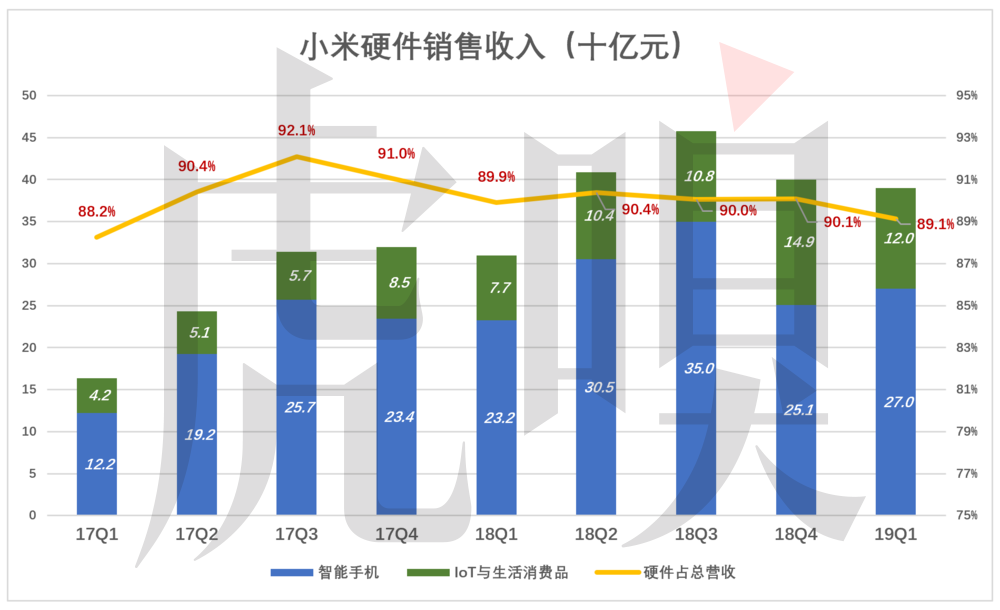

2018全年,小米智能手机、IoT生活消费产品销售收入分别为1138亿和438亿,合计1576亿,占总营收的90.1%。

2019年Q1,小米智能手机、IoT生活消费产品销售收入合计为390亿,占总营收的89.1%。

2019年1月11日,小米宣布“手机+AIoT”双引擎战略,可谓实至名归。但营收“比翼齐飞”是表相,两项业务的主次关系不可混淆。

手机业务是整个公司业务发展的核心推动力。尽管利润微薄却是首要获客手段,与美团每单只有8分钱毛利润的外卖业务一样。

套用那个泛俗的模型,小米的“三级火箭”是:

第一级是智能手机,年出货1.2亿部;

第二级是MIUI,2.6亿月活用户;

第三级是互联网服务收入和AIoT,分别为160亿和120亿销售收入。

雷军和王兴都“会算”,别家互联网公司一掷数十亿、获客成本动辄几百元,他们却偏要“获客不烧钱、多少还赚点”。

获客为的是变现,互联网服务和AIoT都是变现方式。

小米的互联网服务包括广告和增值服务。要诀是覆盖面广,不仅面向中国用户。未来想到东南亚国家有所作为的中国互联网公司,已经销售到这一地区的上亿台小米手机或许是最便捷的通道。

AIoT业务的本质其实是电商,要诀是深,主要面向中国用户。

通过手机销售获客看成起来简单,但凡出贷量成百上千万的厂家都说搞“生态圈”。但是,卖硬件赚钱与提供互联网服务需要不同的基因。华为技术很牛、硬件销往全世界,但让他放下身段去伺候广告主或搞游戏代运营,还真难以想象。有个说法叫“资源的诅咒”,用在此处就是“硬件赚钱爽,谁耐烦互联网服务”。

83%毛利来自“互联网服务”

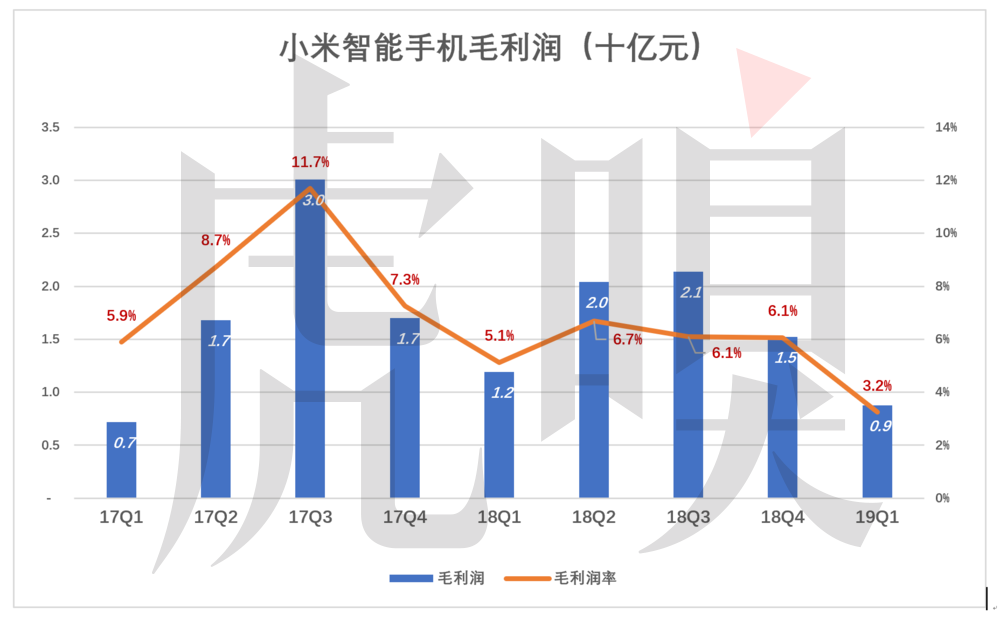

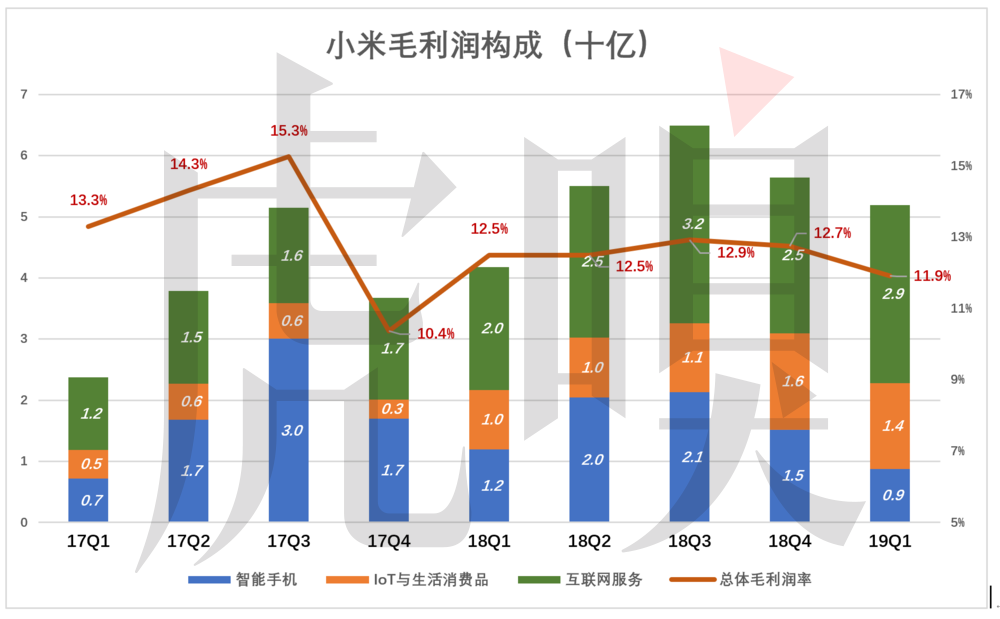

小米智能手机业务毛利润峰值出现在2017年Q3,达30亿,毛利润率11.7%。进入2018年,毛利润率再也没超过7%。2019年Q1,小米智能手机毛利润仅为9亿,毛利益率只有3.2%。

据Canalys统计,2019年Q1小米智能手机出货量排名全球第四。与此同时,小米智能手机在中国大陆的市场份额亦由2019年1月份的9.5%提高到3月份的11.8%。

在获客与获利之间,小米选择了前者。说明真心把手机销售作为获客手段,而不是嘴上说说。

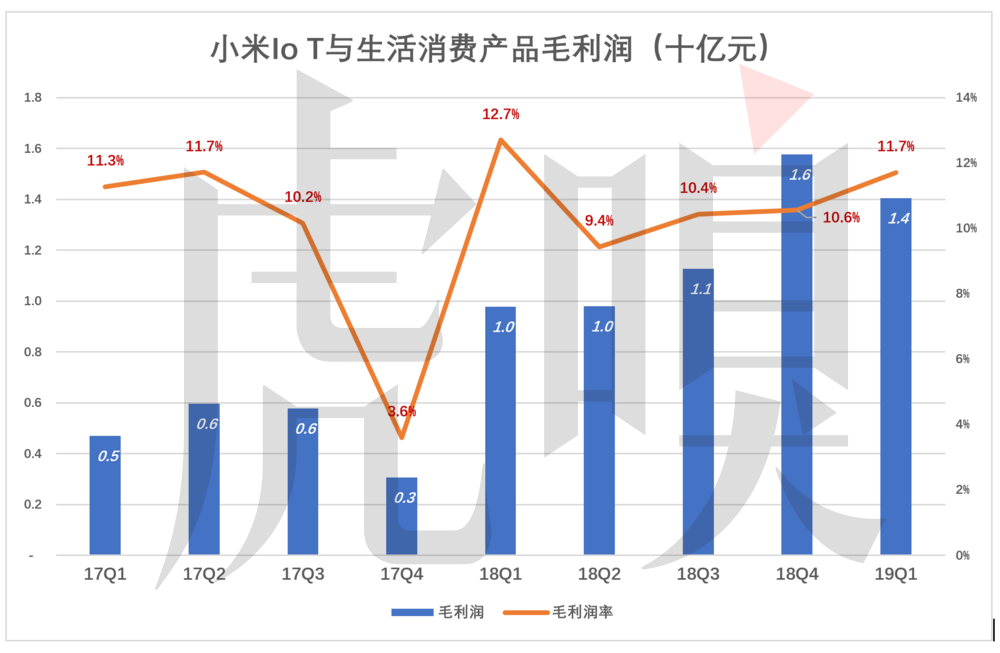

AIoT与生活消费产品毛利润率保持在10%一线。2019年Q1,毛利润14亿,首次超过智能手机,毛利润率上升到11.7%。

扣除市场、研发、行政等项费用后,“硬件综合利润率不超过5%”的承诺可以兑现。

既然不靠硬件,想赚钱自然要靠互联网服务。

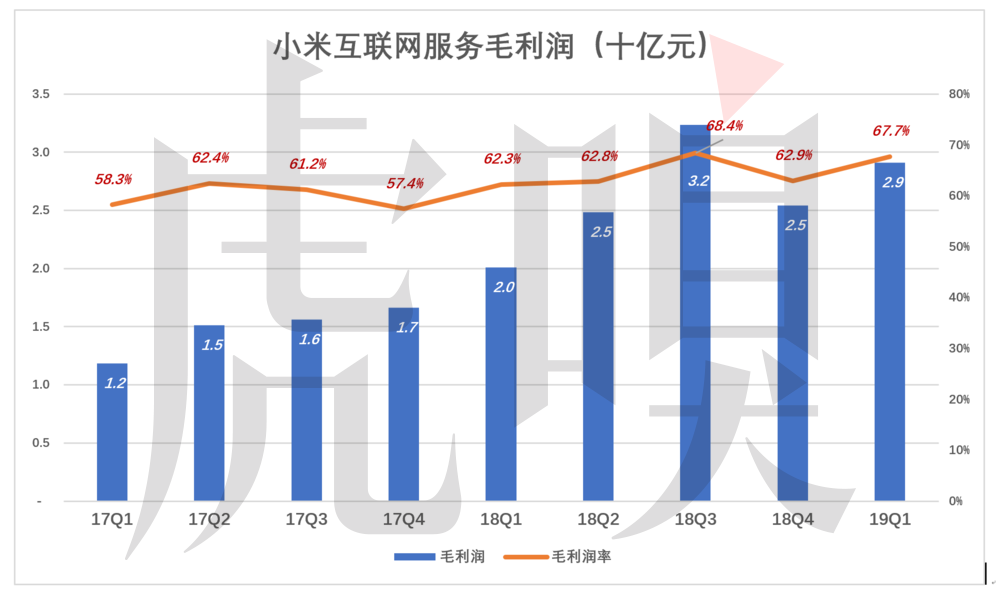

小米互联网服务毛利润率总体上高于60%。2017年Q4毛利润17亿,与智能手机业务持平。2019年Q1,互联网服务毛利润29亿,为智能手机的322%,毛利润率则为智能手机的21倍!

小米总体毛利润率的峰值出现在2017年Q3,手机大发神威赚取30亿毛利润,此后再也没有这番景象。2019年Q1,智能手机毛利润9亿,在三大业务中垫底。

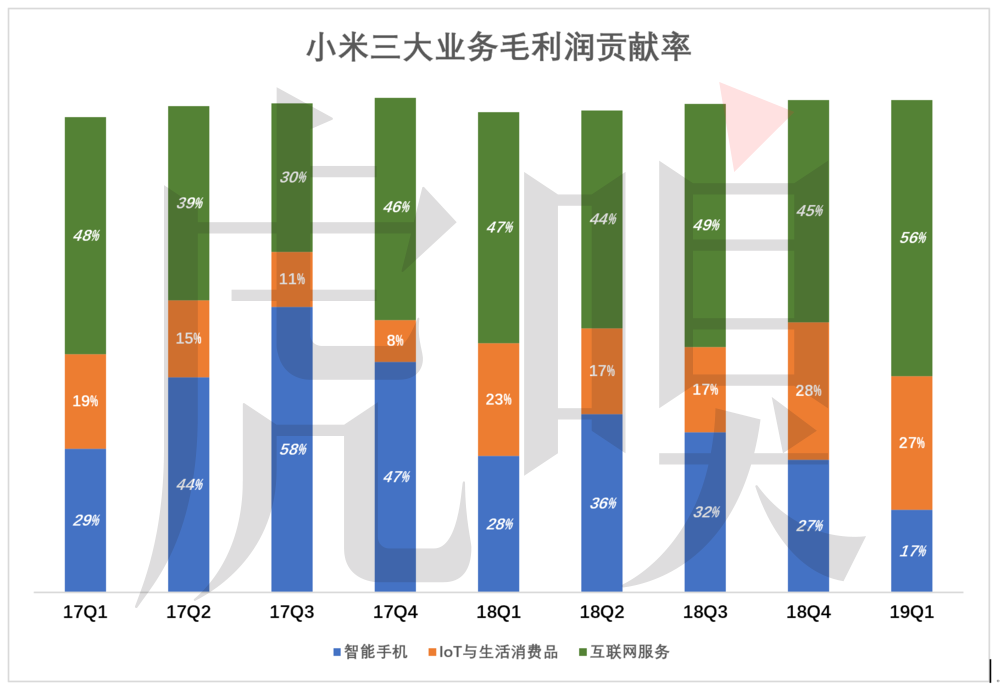

从各项业务对毛利润的贡献率看,小米的确不是一家卖手机的公司。2018年各季,互联网服务毛利润贡献在44%~49%之间,而智能手机业务毛利润贡献率在27%~36%之间。2019年Q1,智能手机的毛利润贡献率只有17%。

小米互联网服务包括“广告”“游戏运营”及“其它增值服务”三项,如果把AIoT视为电商,则小米83%的毛利润来自“互联网服务”。

AIoT的本质是“定制电商”

AIoT是新物种,准确地说:是深度定制、线上线下一体化的零售商。

从所有权、品牌、服务等多个维度考量平台与商品的关系,按远近亲疏依次为淘宝、天猫、京东自营、苹果浅定制、小米深度定制。

进入苹果零售体系的商品需经MFi认证(Made for iPhone/iPod/iPad)在产品设计、产品质量、产品兼容方面达标。苹果的意图是确保第三方商品的品位、品质、调性与苹果自家产品一致。

2017年11月,小米宣布开放小米IoT开发者平台,其前身是为小米生态链公司提供整套技术服务。开放IoT平台意味着没有拿小米投资的硬件公司也能把产品放到小米渠道销售。

小米AIoT业务的本质是零售,特征是品类少、深度定制。线下店的设立,意味着AIoT业务能够独立于智能手机存在。

截至上市前,小米AIoT产品大约有1500个品类,大到智能电视、空调、洗衣机,小到闹钟、移动电源、电动牙刷。

截至2019年一季度末,小米IoT平台连接了1.7亿台设备(不包括手机和笔记本电脑)。

小米深度定制最关键的意义在于:卖出一件商品绑定一位客户。交付是客户与小米关系的开始而不是结束。天猫、京东和苹果后续服务主要是退/换货、开发票、卖了换钱……在这方面,小米与它们完全不同。

IoT与生活消费产品有上千个品类,情况很复杂,从可穿戴设备到“小爱同学”,各种玩法都在尝试,各种臆想中的需求都可能被证伪、也可能被证实。

小米智能电视的成功令人瞩目,2018年出货量高达840万台(较2017年增长225.5%)。2019年Q1出货260万台,全年出货量大概率超过1000万台。

预计至2019年末,约有2000万家庭的客厅里摆放的是小米智能电视。鉴于电视更新周期比手机长得多,小米有望在五年内将智能电视保有量提高到5000万台,按每个家庭平均4人计算,可覆盖2亿人口。

尽管看电视的主流人群是家庭主妇和留守老人,但他们的购买力非常强劲,其中许多人还不是天猫、京东的主流用户,将电视用做商品宣传通道,其展示效果是方寸手机无法比拟的。

数亿MIUI用户、上亿电视观众、上千家线下门店,小米有希望成为“很牛”的电商。广义来讲,在“第二梯队”中值得关注的三家——京东、小米、美团——都是电商。这并非偶然,因为只有电商的天花板足够高,才能既让阿里保持高速增长,同时给多头超级独角兽生存和发展的空间。而互联网广告的天花板相对较低,百度正千方百计“变天”。

乐视如日中天的那一年,“超级电视”出货量只有大约600万台。乐视被炒到1500亿,核心就是“视频网站+智能电视+付费用户”。付费用户还是财务包装出来的,详见虎嗅2015年3月31日《乐视,视频网站拗出超级电视造型》。

就算乐视当年虚高了,“600万台智能电视+视频网站+智能手机”最少值600亿。今天的小米,“1000万台智能电视+1.7亿台IoT设备+参股爱奇艺”也值1000亿。

过往12个月,小米智能手机销售收入1175亿,按1.5倍的PS(市销率),约值1760亿;互联网服务收入170亿,因依赖手机销售只给3.5倍PS,约值600亿。

按分类加总估值法(Sum Of The Part,简称SOTP),小米三块业务总值3360亿人民币,约合3820港元,较当前市值高60%。

以上。