三只松鼠终于跌跌撞撞地敲响了IPO的钟声。

今天(7月12日),三只松鼠在深交所创业板挂牌上市,本次公开发行4100万股,每股发行价为14.68元,发行后总股本40100万股。

三只松鼠的上市,会给吃货们赖以生存的零食界带来什么样的影响?

谁该忌惮?

从2017年4月21日三只松鼠正式提交上市招股说明书,到现在已经过去了两年多的时间。期间,“压榨”供应商、食品安全等新闻中的关键词一直伴随着三只松鼠。在证监会反复审查的过程中,三只松鼠还经历着电商红利消失、营收增长面临瓶颈等各种问题。创始人章燎原的压力很大,公开报道有称,他经常会整夜整夜的睡不着觉。

压力大的应该不止章燎原,这几年,零食届的其他选手走地也不是很稳。

从2015年往后,零食公司们都磕磕绊绊。2018年,周黑鸭营收与利润双下降:营收32.1亿元,与2017年同期相比下降1.2%;归属本公司所有人应占利润为5.4亿元,同比下降29.1%。来伊份净利润也遭遇了断崖式下跌:2018年来伊份的营收增长,但净利润下滑接近九成,除第一季度外,其余三季度都陷入了亏损……

巨头们的IPO的重要性不言而喻。三只松鼠未来会成为上市成功的样本,还是前车之鉴,都已在众目睽睽之下,所有人都在盯着它们的风向。

其中,周黑鸭、洽洽、来伊份甚至零食大户玛氏,此时应该都已经打起了精神——

三只松鼠和良品铺子都是代工和贴牌的代表。靠着代工这一模式,松鼠们已经覆盖了几乎所有的零食品类,比如,其中就包括周黑鸭们做的卤味,还有洽洽、来伊份们做的瓜子坚果和玛氏的巧克力糖果。现在,借助于ODM的模式,三只松鼠有着12大品类的600多个SKU。

或许他们要小心,自己主打的较为单一的品类有一天会成为松鼠们多种品类的“子集”。

随着上市,松鼠们对其他企业带来的这些潜在威胁怕是会渐渐成为显性。而在资本市场的考验下,优势被放大的同时,风险也会被放大。

风险也一直都在

“通过代工,三年可以建立100家企业,我不需要管理代工厂,还可以随时进行调整。”章燎原曾这么说过。可以说,靠着代工厂模式,三只松鼠们的研发过程轻快了许多,产品研发成本自然也微乎其微。

2017年上半年,三只松鼠的研发成本占营收比重为0.24%,2017年良品铺子的研发投入占营收比重为0.77%。而他们即便有研发投入,更多会放在产品企划和包装设计上,对于开发产品本身,松鼠们不需要费太大的周折,毕竟他们不用自负超重的产品研发、生产的流程。

松鼠们在产品上发力有限,但另一边,他们擅长的是品牌IP的打造,松鼠们将精力大都放在了营销和品牌运营上,而这就带来了营销费用的提高。

招股书显示,2014年~2016年,三只松鼠花在天猫、京东等电商销售平台的推广费用分别为4187.82万元、8154.29万元、1.24亿元,支付给电商销售平台的佣金费用分别为3446.84万元、7979.16万元、1.36亿元。只2016年,三只松鼠的销售费用占营收比就为20.8%。

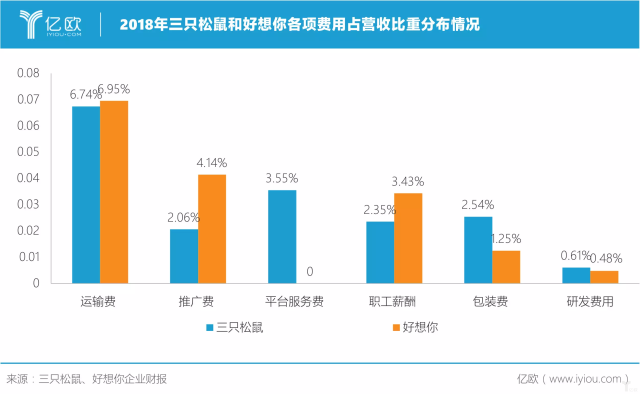

而三只松鼠付出的成本本身就不小。亿欧网报道过:按照2018年三只松鼠营业成本50.23亿元来计算,每单的原料、进价等成本约为69.14元。而按照下图中三只松鼠各项费用支出计算,如果平均客单价为100元/单,平均每单需要支付7元快递费,平台每单抽成3.55元,包装费用大概是3元左右,推广费用摊平到每一单上的费用为2元,再加上相关的运营费用、职工薪酬,仅仅是在平台上,达成一单买卖就需要支付约20元的费用,再加上原材料成本,最终的每单能赚到的净利润甚至不到10块钱。

而这也是去年三只松鼠营业额高达70亿元,但净利润只有3.04亿元,净利率只有4%的原因。

良品铺子有着差不多的境遇。虎嗅曾经分析过,良品铺子的钱也基本都花在销售费用上。2015~2017年,良品铺子的销售费用占营收比重分别为22.8%、22.2%、19.5%。2017年来伊份的销售费用占营收比重为30.4%(来伊份主要是线下直营渠道,费用更高)。

除了成本,松鼠们还有个一直伴随的风险,那就是对食品安全的管控的风险。

2016年~2017年,三只松鼠多次出现在关于食品安全问题的新闻中:因产品保质期标注与食品安全标准不符、产品不符合食品安全标准等问题,三只松鼠先后被7名消费者起诉,涉及产品包括卤藕、冻干柠檬片、奶油味瓜子、和田骏枣等等。这在招股书中都有所体现。

良品铺子也紧随其后多次登上质检黑榜。公开资料显示,仅2017年良品铺子就多次被查出质量问题,当年2月份,良品铺子旗下一款腰果产品,被湖北省食品药品监督管理局抽检为霉菌超标;2017年3月份,因良品工业委托两家供应商加工生产的产品不符合食品安全标准,湖北食品药品监督管理局还对其下发了《行政处罚决定书》,罚款金额合计64.28万元……

《中国企业家杂志》写过,在零食企业中,ODM(贴牌模式)、OEM(代工模式)曾深受诟病,不少零食企业多次被质疑食品安全问题。“从产业端来分析,代工厂的模式,会让企业缺少自己的核心竞争力,对质量难以进行把控,食品安全问题频发。”文中,有中国食品品牌研究院高级研究员朱丹蓬分析称。

“再加上产品同质化,导致企业的体量及利润很难在短时间内有所突破,持续盈利能力不强,很容易产生一定的经营风险”。

也所以,供应链如今也成了三只松鼠下一个重点关注的部分。三只松鼠的招股书还有显示,其募集的资金就将投向全渠道营销网络建设项目、供应链体系升级项目、物流及分装体系升级项目这三个项目中。

三只松鼠已经跑出去,鸣枪之下,正在排队的零食企业们会挨着敲响这口钟——《中国企业家杂志》统计过,算上已经提交招股书的良品铺子,如今已经有近10家零食品牌或其代工厂陆续开启了IPO。

三只松鼠这次敲响的,既是惊醒竞品们的发令枪,也是一个提醒松鼠们要紧绷产品管理那根神经的警钟。忌惮将来自竞品,也来自自己。

上市首日,截至收盘,三只松鼠股价为21.14元,较发行价14.68元上涨了44.01%,市值达84.77亿元。松鼠们的一个新起点也就此被资本市场描绘了出来。

有趣的是,在三只松鼠的敲钟现场,敲钟的是三只穿着红彤彤的松鼠人偶(见题图),随着之后零食企业的鱼贯而入,不知道未来,IPO的舞台上还会出现哪些动物或其他的“生物”?