8月22日,玩具巨头孩之宝宣布以33亿英镑(约合286亿元人民币)现金收购“小猪佩奇”母公司Entertainment One(以下简称eOne)。

Entertainment One 是一家总部位于加拿大多伦多的娱乐公司,在伦敦上市。公司业务涉及电视、电影、音乐、等内容的制作与发行。

收购完成后,孩之宝将拥有“小猪佩奇”、“睡衣小英雄”等eOne旗下的知名IP。同时也能提升孩之宝在媒体内容方面的制作与发行能力。总的来看,这是一次强强联合,互相成全的收购。

“收购eOne后,我们将得到全球知名的家庭品牌,它将为孩之宝的产品组合提供强大的运营回报和品牌创建渠道。”孩之宝主席兼CEO Brian Goldner说道,“此外,孩之宝将利用eOne沉浸式的娱乐能力,将我们深受游戏玩家、粉丝和家庭观众喜爱的品牌带给全世界,实现我们的IP经济蓝图。”

在玩具业务受到玩具反斗城倒闭的冲击后,孩之宝一直在努力寻找公司的下一个增长点,影视内容和游戏是公司的重要发展方向。

孩之宝2019财年第一季能够扭亏为盈,很大程度上得益于娱乐、授权与数字部门的营收增长,他们也是孩之宝在经历去年行业大地震时唯一保持年度增长的部门。

孩之宝已经通过影视内容培养出“彩虹小马”和“变形金刚”两个比较成功的IP,收购eOne可以增强孩之宝的IP 储备,同时获得其多年积累的影视制作与发行资源。

值得注意的是,目前eOne有一半的盈利来自“小猪佩奇”和“睡衣小英雄”两个IP。“小猪佩奇”诞生至今已有15年,根据eOne的财报,2019财年(截至今年3月31日),“小猪佩奇”创造了9020万英镑(约合1.1亿美元)的收入,比上一年度提高了20%。

对于eOne而言,IP衍生品等消费类产品的开发一直是他们的弱项,被收购后,他们的这项能力将得到补全。同时,孩之宝也能借助eOne进一步深入加拿大市场。

“孩之宝旗下业务涵盖玩具、游戏和消费者产品,这将进一步推动我们在eOne取得的成就,”eOne CEO Darren Throop 说道,“eOne的团队将做自己最擅长的事情,同时还能获得孩之宝在IP和商品方面的支持。此外,收购后,孩之宝在加拿大的影响力也会得到增强,世界级的人才和制作力量将加入孩之宝。”

不过孩之宝收购eOne后,未来他们是否还会保留制作成人向内容就不确定了。目前,eOne还在为Netflix和We TV制作《Trailer Park Boys》和《Growing Up Hip Hop: New York》。

此前孩之宝曾在2017年与派拉蒙达成制作影视内容的协议,在收购完成后的电话会上,有高管暗示这项合作还会继续。

交易细节方面,孩之宝以每股5.6英镑(约6.8美元)的价格进行收购,这个价格比过去30天eOne的平均股价高了31%。为了这次收购,孩之宝通过债务融资和股权融资的方式筹集了部分现金,其中来自股权融资的现金有10亿到12.5亿美元。美银美林将为这次收购提供过桥贷款。

根据双方的联合声明,eOne的高管将加入孩之宝的管理团队。同时这次交易也会继续保证eOne在电视电影方面符合加拿大的监管要求。

eOne 的影视业务已经遇到瓶颈

eOne之所以愿意卖身给孩之宝,除了业务互补以外,很重要的一方面原因是它自己的影视音乐部门发展遇到了瓶颈。

eOne在5月份发布了截至2019年3月31日的年度财报。财报显示,2019财年(2018年4月1日~2019年3月31日),eOne营收9.41亿英镑,较上一财年的10.3亿英镑下降9%。

与营收一同下降的还有利润。营业利润从上一财年的约1.01亿英镑下降到7070万英镑,净利润从6880万英镑下降到1530万英镑。

从财报上看,利润下滑的一部分原因是管理费用的上升,但影视音乐部门占据了营收的8成,它的下滑拖累了整体业绩。

2019财年,影视音乐部门营收7.89亿英镑,较上一年度的9.11亿英镑下滑13%,其中下滑最严重的交易收入,下滑49%至6760万英镑,广播授权业务的收入也减少了15%,至3.81亿英镑。

收入下滑是因为今年公司的电影发行数量减少、家庭娱乐市场下滑,还有剧集排片也出现了问题。

eOne参与的大部分是小成本电影的投资和发行,例如《绿皮书》。公司将发行数量下滑归因于公司聚焦少数优质电影的战略。不过,从近几年电影市场的情况来看,由于受到流媒体的冲击,小成本电影的生存状况愈发艰难。

所谓家庭娱乐主要是卖影视节目的DVD。2019财年eOne总共发行了160个影视节目的DVD,较上一年度的255个下降了37%。这个市场也受流媒影响较大。

eOne拥有《行尸走肉》及其衍生剧《行尸之惧》的海外发行权,发行剧集的广播授权业务占了影视音乐业务的一大部分。广播授权业务的收入下滑与《指定幸存者》这部剧有关。该剧在去年被ABC取消,后来Netflix接手,但第三季只有10集,较去年播出的22集少了一半。

不过,eOne的家庭与品牌部门在“小猪佩奇”和“睡衣小英雄”的帮助下表现依旧强劲。

家庭与品牌部门的营收较去年的约1.24亿英镑上升28%,至约1.59亿英镑。其中,广播授权收入提升144%,至3050万英镑。交易收入增长24%,至3220万英镑。占据过半营收的消费品授权业务营收也实现了13%的增长,至8940万英镑。

“小猪佩奇”在2019财年为eOne带来的营收达9020万英镑,较上年增长20%。营收增长来自中国流媒体的订单,芒果TV、优酷、爱奇艺和腾讯视频都签下了小猪佩奇。

“睡衣小英雄”带来的营收也达到了5950万英镑,较上年增长39%。而且,在今年他也将进入中国市场。

衍生品方面,“小猪佩奇”的衍生品销售额上升了4%,达13.5亿美元。“睡衣小英雄”的销售额上升10%,达11.5亿美元。相较他们的营收增速,衍生品的销售额增速不快。实际上,整个2019财年,eOne的授权衍生品销售都陷入了瓶颈。

根据财报,2019财年,eOne授权的衍生品销售额达25.2亿美元,较上年提升6%。签署的授权合同超过1600份,同样较上年提升6%。增速缓慢主要是收到了玩具反斗城倒闭的影响,在中国市场的出货量也不及预期。

商品授权是营收大头,在卖出了更多影视内容的授权后,衍生品更是一个可持续的长尾市场。被孩之宝收购后,eOne可以利用孩之宝的渠道,实现协同效应,解决其销售增速缓慢的问题。

孩之宝的娱乐与授权业务继续增长

收购eOne可以帮他一步到位

孩之宝的第二季度财报显示,公司营收较去年同期上升9%,至9.8亿美元。但净利润下滑78%至1343万美元,净利润下滑主要是因为公司有一笔养老金的支出。整体来看,孩之宝第二财季的表现超出华尔街预期。

再看具体的业务部门。这个季度财报上增加了一个新部门,全球运营部,它主要负责给卖玩具的美国与加拿大部门和国际部门采购成品,因为不涉及具体业务,我们在此略过。

美国与加拿大部门在第二财季的表现不错,营收较去年同期增长14%,至5.1亿美元。同时营业利润从去年的7310万美元暴涨46%至1.07亿美元。

营收的增长主要归功于今年夏天多部IP改编电影的强劲表现,孩之宝推出的玩具和其他各种衍生品销量都不错。自家的IP“万智牌”和“变形金刚”也做出了的很大的贡献。利润的增长则是因为其管理费用有所下降。

国际部门依旧延续上个季度的萎缩状态,营收较去年同期减少1%,至3.77亿美元,不过成功扭亏为盈,获得了1460万美元的利润。上个季度国际部门亏损了3041万美元。

国际部门的营收同比下滑主要是因为汇率问题,如果刨除汇率影响,那么营收将同比增长1710万美元。能够成功盈利的原因则在于产品组合和推广费用的下降。

主要业务部门中,领跑增长的依旧是娱乐、授权与数字部门,营收同比增长28%,环比增长5%,至9651万美元。该部门的增长依旧由游戏驱动,万智牌桌游的PC版《万智牌:竞技场》为本财季增长做了最大的贡献。

但营业利润有所下滑,由去年的2180万美元降至790万美元,下滑的原因是节目制作成品和上升的广告、开发、管理费用。

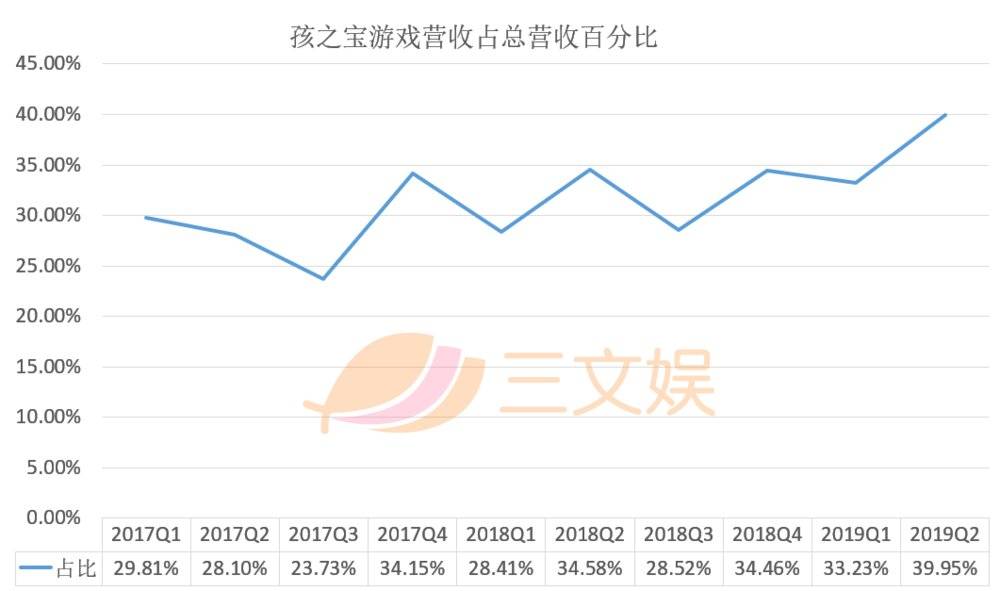

单独看游戏(包括当作玩具卖的桌游和电子游戏)的话,游戏本季度为孩之宝创造了3.93亿美元的营收,接近总营收的40%,是最近10个季度以来的最高点。

但是,真正立于IP产业链上游的媒体内容却被游戏的光芒掩盖了,这也是孩之宝决心收购eOne的主要原因。目前孩之宝旗下比较知名的内容产品只有动画片《彩虹小马》和《变形金刚》系列电影,现在孩之宝需要打造自己的下一个“爆款”内容。

而eOne能够提供专业的内容制作团队,同时也掌握了大量的海外发行渠道,能够将内容覆盖到孩之宝原本比较薄弱的欧洲市场,这些都是打造“爆款”必不可少的条件。

孩之宝的转型需求非常迫切。因为,随着消费者在电视和手机屏幕上花费更多时间,玩具业务可能将面临冲击。

从品牌的角度看,拥有孩之宝核心IP的核心品牌增长迅速(14%),约5.77亿美元的营收也占了总营收的一大半。新兴品牌的营收只有7095万,但28%的增幅非常强劲。

合作品牌本季度营收微涨3%,到了2.13亿美元,增长的原因和迪士尼在夏季上映的多部大片有关。之所以涨得不多,是因为去年夏天的电影也很密集。

游戏品牌营收下滑8%,主要是因为PIE FACE和DUEL MASTERS等几款桌游表现不佳。不过,需要注意的是,孩之宝的招牌游戏“万智牌”和“大富翁”并不在此列,而是被归入了核心品牌。

(注:文中汇率换算按8月23日22点汇率“1人民币=0.1154英镑”换算)