2019年8月23日,贵州茅台(600519.SH)盘出创出1133.56元新高,市值超过1.4万亿。

茅台酒毛利润率超过90%,是名副其实的奢侈品。与LV、法拉利、劳力士们的曲高和寡不同,茅台是全世界“群众基础”最好的奢侈品,在中国有上亿拥趸,潜在的就更多了。

中国人基因里没有咖啡、红酒和威士忌但肯定有茶和白酒,正如马云所说:“年轻人总有一天会喝茅台,要到了45岁才能见分晓。”

经过多年渲染,世人相信离开贵州遵义茅台镇那方水土就无法产出正宗的茅台酒。不论真假,对原产地的“信仰”令茅台酒的“护城河”更加难以逾越。因为全世界只有一个茅台镇,赤水河谷最好的地段已经被茅台酒厂占据。

茅台酒还有一宗神奇之处——越陈越好喝。囤积茅台酒的收益据信可以轻易跑赢通胀,所以茅台已成为公认的投资品,而且还是“硬通货”。

潜在消费者数以亿计,毛利润率超过90%,护城河又宽又深,既是消费品又是投资品。除特别年代生产的特别款式,名车没有投资价值;名表有投资价值,但不会被消费掉,一辈子买不了几块,由于相当一部分茅台会被喝掉,市场不容易饱和。

所以,茅台的确值1万亿,但这家“天赋异禀”的公司却很“扭巴”。

稳健增长

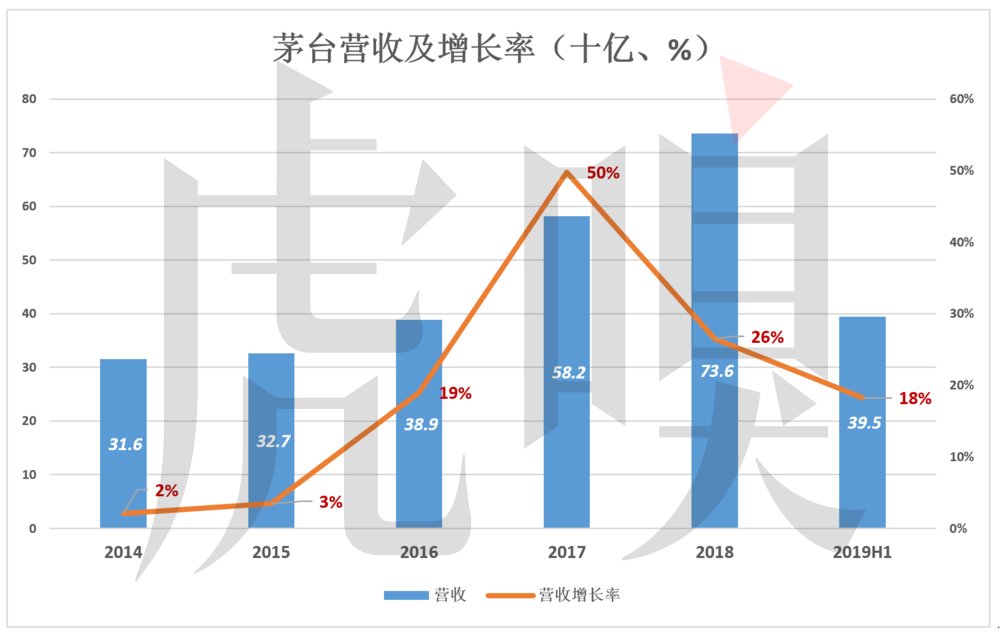

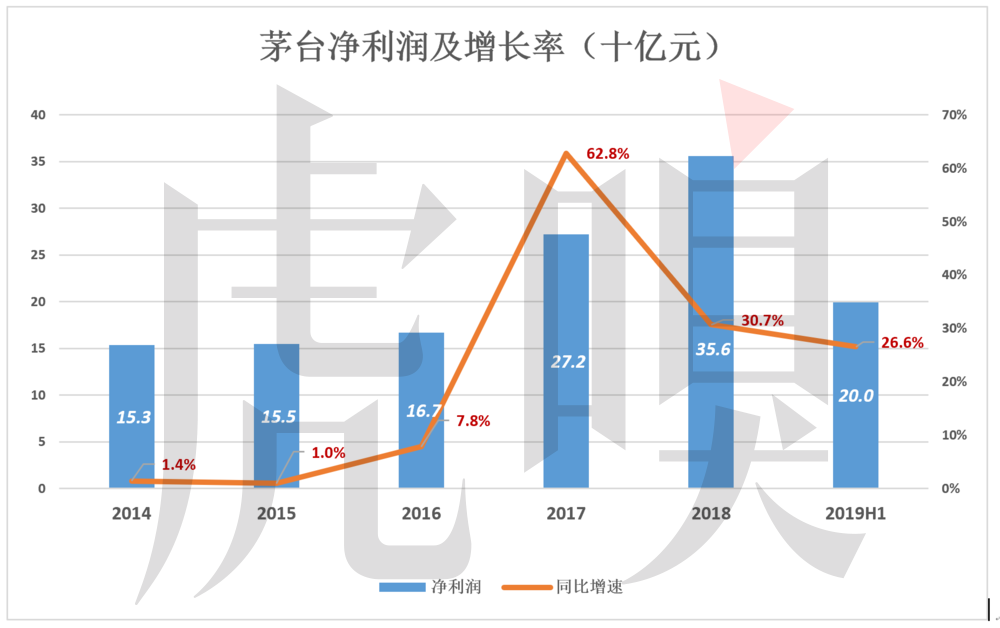

2016年茅台增速走出低谷,营收同比增长回到两位数,2017年更是猛增50%,但2018年回落到26%,2019年H1只有18%。

茅台净利润增速约比营收高5到10个百分点。2017年营收增长50%、净利润增长62.8%;2018年营收增长26%、净利润增长31%;2019年H1,营收和净利润分别增长18.2%和26.6%。

过往12个月(2018年H2+2019年H1),茅台净利润约400亿,1.4万亿市值对应的静态市盈率为35倍。相对不到30%的增速,估值不低,但是鉴于茅台“天赋异禀”,稳增长、高分红、低风险,目前的估值仍在合理区间。

伪“双轮驱动”

茅台集团“十三五规划”和中长期发展战略规划中,提出大力实施“133品牌战略”,即在突出飞天茅台“全球性品牌”的同时,打造茅台王子酒、茅台迎宾酒和赖茅酒3个全国性重点品牌,以及汉酱、仁酒和贵州大曲3个区域性强势品牌。

茅台集团的“双轮驱动”,就是要“做强茅台酒、做大系列酒”。茅台领导层似乎喜欢上“双轮”,又提出“酒业+非酒业双轮驱动”、“实业+金融双轮驱动”,这些提法有点扯,基本是昙花一现。

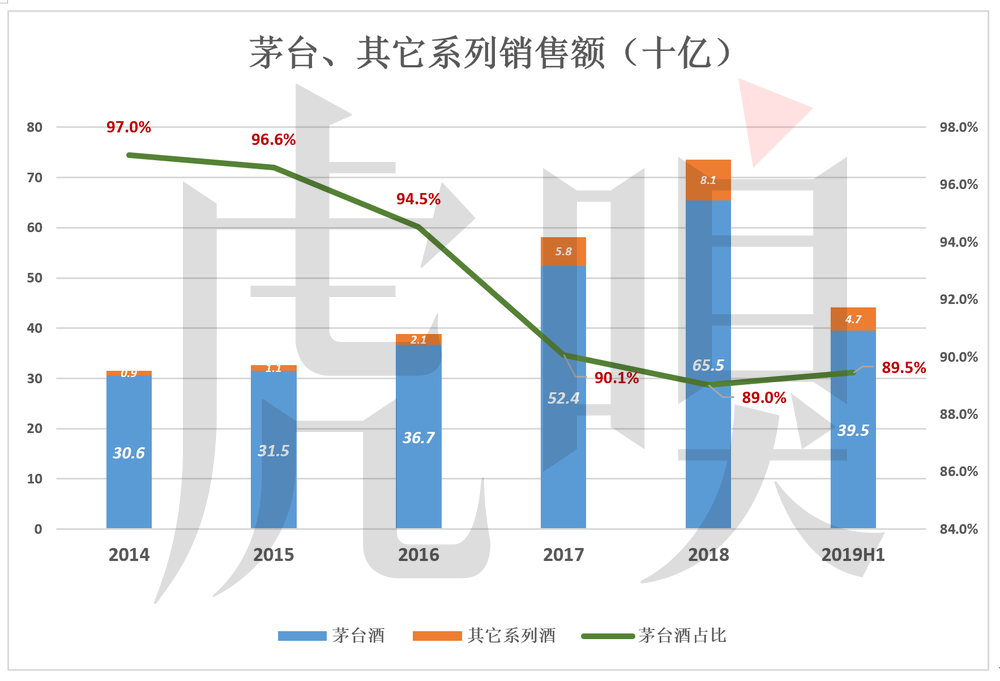

早在提出“双轮驱动”战略前,茅台已经将销售收入分为茅台酒与系列酒进行披露,只是后者的发展缓慢,增速落后于大盘。

2013年,茅台酒和系列酒营收分别为290.55亿和18.66亿,茅台酒增长20.9%、系列酒下降了22.98%,系列酒销售收入占比仅为6%。

2014年,茅台将旗下汉酱酒、仁酒、茅台王子酒、茅台迎宾酒剥离出来独立运营,显示出做大系列酒的决心。但是这一年茅台酒收入增长23.11%、系列酒再降49.87%,茅台酒销售额占总营收的97%。

2015年,系列酒销售收入才呈现连续增长势头。

2018年茅台酒占比降到89%,其它系列酒达到11%。茅台欣然发出公关稿称“双轮驱动已经成形”。2019年H1,茅台酒销售额占比又回升到89.5%。

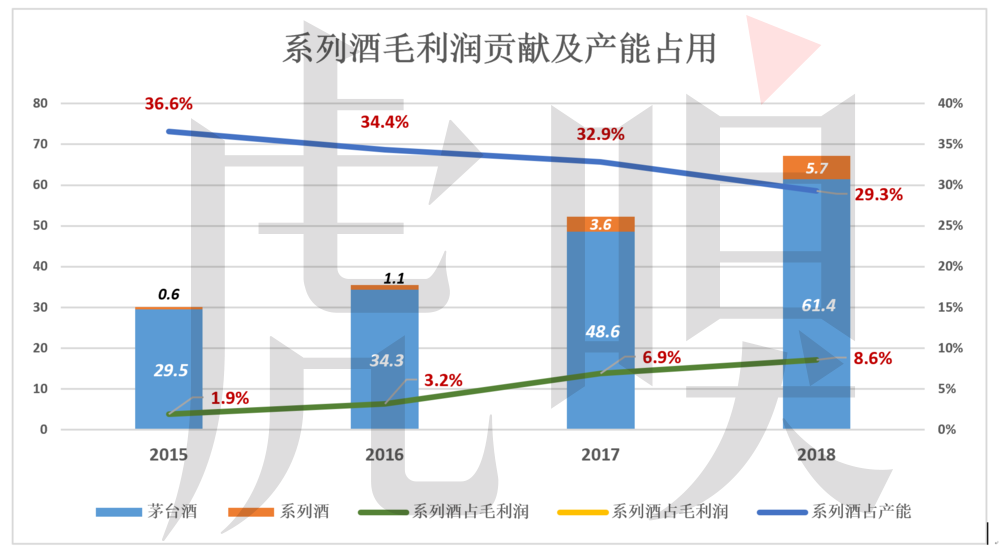

虽然系列酒只贡献约11%的营收,却占用了大约24%的产能。

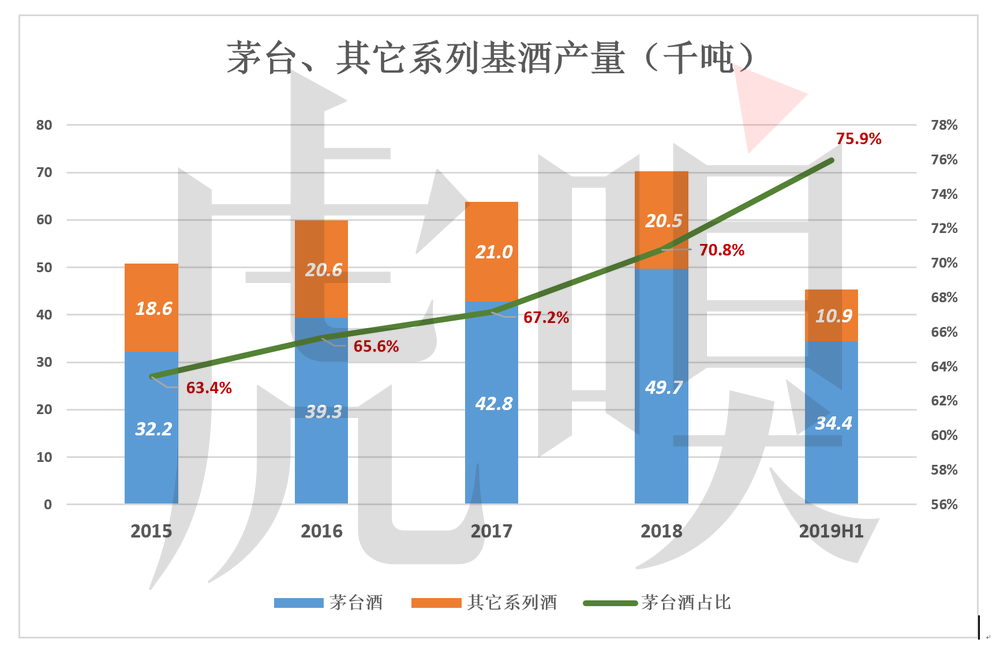

有意思的是,近年茅台酒基酒产量占比一直在提高。2015年茅台、系列酒基酒产量分别为3.22万吨和1.86万吨,茅台基酒产量占比64.3%;2019年H1,茅台、系列酒基酒产量分别为3.44万吨和1.09万吨,茅台基酒产量占比提高到75.9%。

2018年7月,李保芳在讲话中提到“目前系列酒也在扩建,现在有3万吨,正建2万吨。预计未来3年内茅台酒、系列酒产能分别为5万吨和5.5万吨。”

随着扩产项目陆续竣工,茅台基酒产能从2012年的4.28万吨提高到2018年的7.02万吨,早已超过李保芳所说的5万吨。

2018年报显示,系列酒基酒产量仅为2万吨出头,较3万吨产能差很远。而茅台基酒产量已达4.97万吨。

2019年H1,茅台基酒产量3.44万吨,比2015年全年还高;而系列酒基酒产量为1.09万吨,预计全年也就2万吨出头。

大蹭特蹭茅台品牌、造势强推、对经营商威逼利诱……甚至从2016年起,为提高品质,开始向系列酒中兑入茅台基酒。终于造成所谓系列酒的“茅台式紧俏”——“市场需求旺盛”、“生产能力不足成为瓶颈”。

但事实胜于雄辩——

事实一:系列酒产能闲置了三分之一,为提高品质却要动用宝贵的茅台基酒往系列酒里掺。

事实二:2019年出厂的53度飞天茅台一瓶难求,黄牛的收购价都到了2488元。而天猫上53度茅台王子酒948元一箱,9月28号付款9月30号就可送达。

综上所述,茅台集团的“双轮驱动”是打引号的,“服用大量兴奋剂、类固醇”的系列酒未必真成得了气候。

借用《机械原理》的说法,系列酒不是“主动轮”而是“被动轮”。

系列酒得不偿失为什么还要力推?

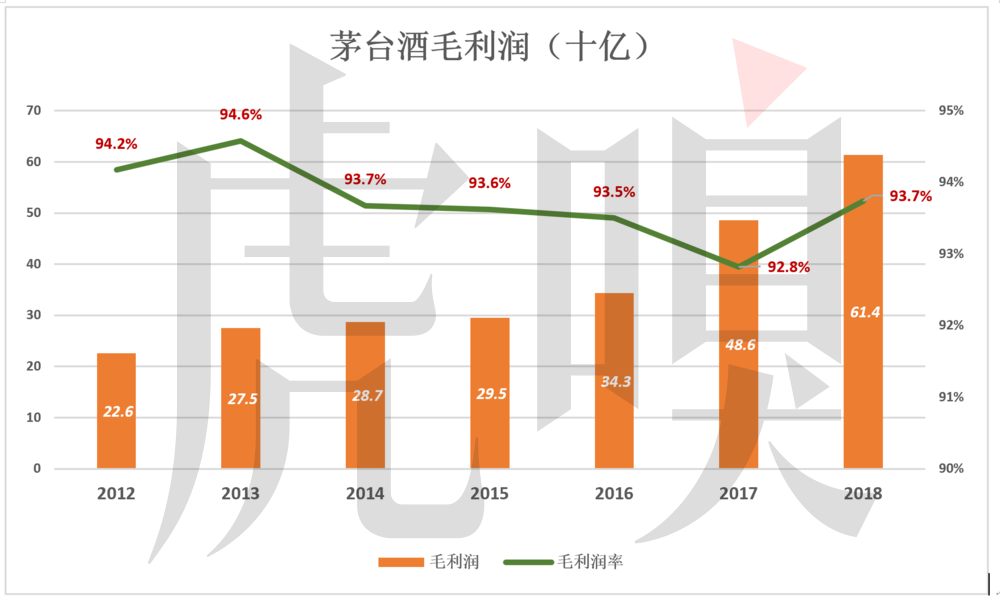

最近十年,茅台酒毛利润率从未低于90%。2018年茅台酒毛利润614亿,毛利润率93.7%。

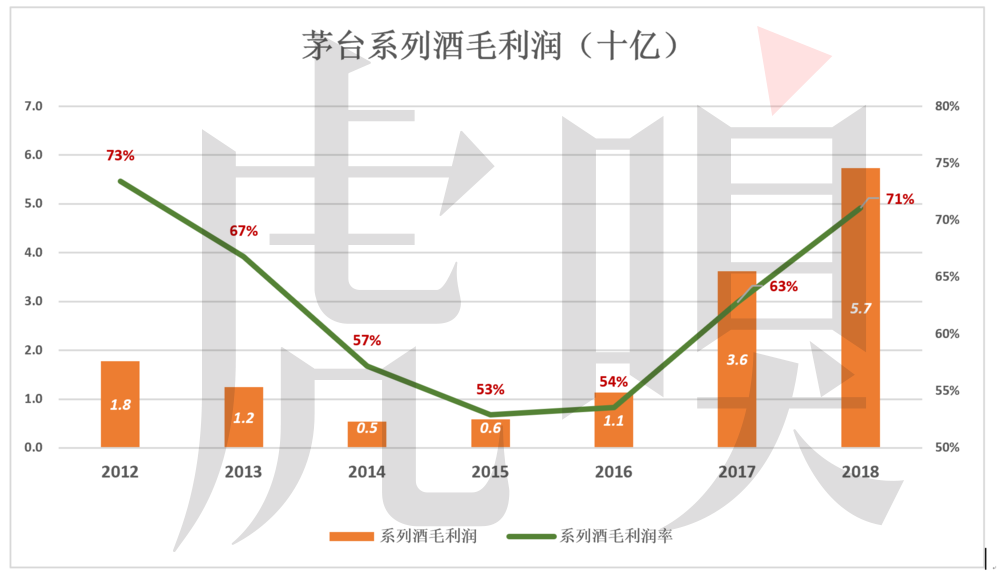

系列酒毛利润率经历2014年~2016年“低谷”后迅速回升,2018年系列酒毛利润57亿,毛利润率71%。

以基酒产量来算,系列酒占用茅台集团30%的产能,对毛利润率的贡献却不到9%。如果把茅台基酒兑入的传闻属实,发展系列酒更加得不偿失。

茅台集团不遗余力地发展基酒有公私两方面的动机——

于公,可以占领中低端市场、扩大销路、增加营收。面对“酱香式友商”的围追堵截,系列酒要发挥隔离和缓冲的作用,以防茅台用户被价位300元、500元的酱香型酒抢走;

于私,只有把系列酒搞起来才算是政绩。茅台酒是老祖宗搞出来的,光能造茅台、卖茅台算什么本事?

茅台领导层不知道的是:在一定价格限度内,奢侈品越贵越好卖。2500元一瓶的飞天茅台唯恐买不到,948元一箱的“茅台王子酒”却被认为“奢侈”,不如29.9元包邮的“酱香酒”实惠。

难道中国不配有奢侈品牌?

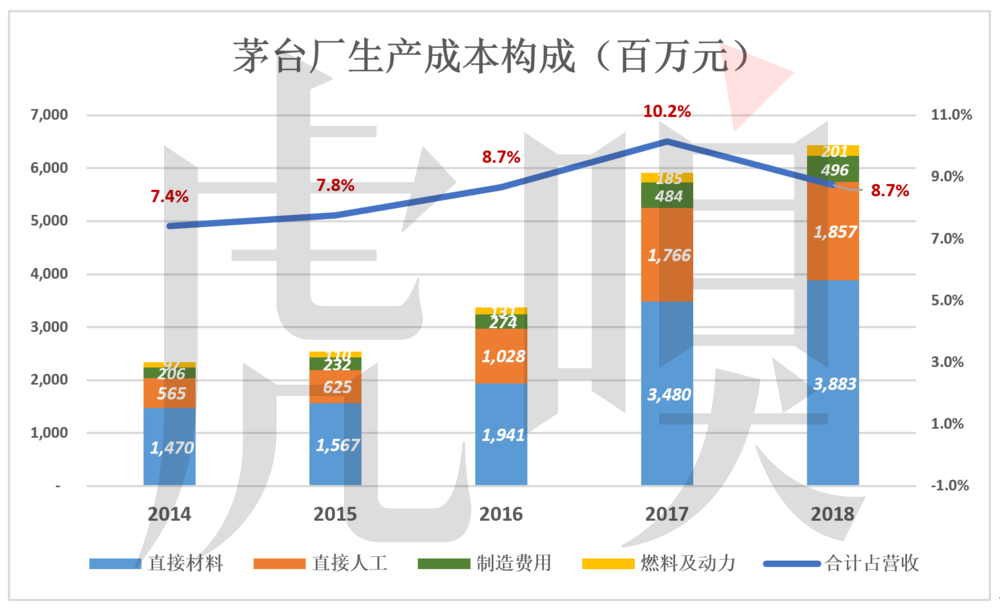

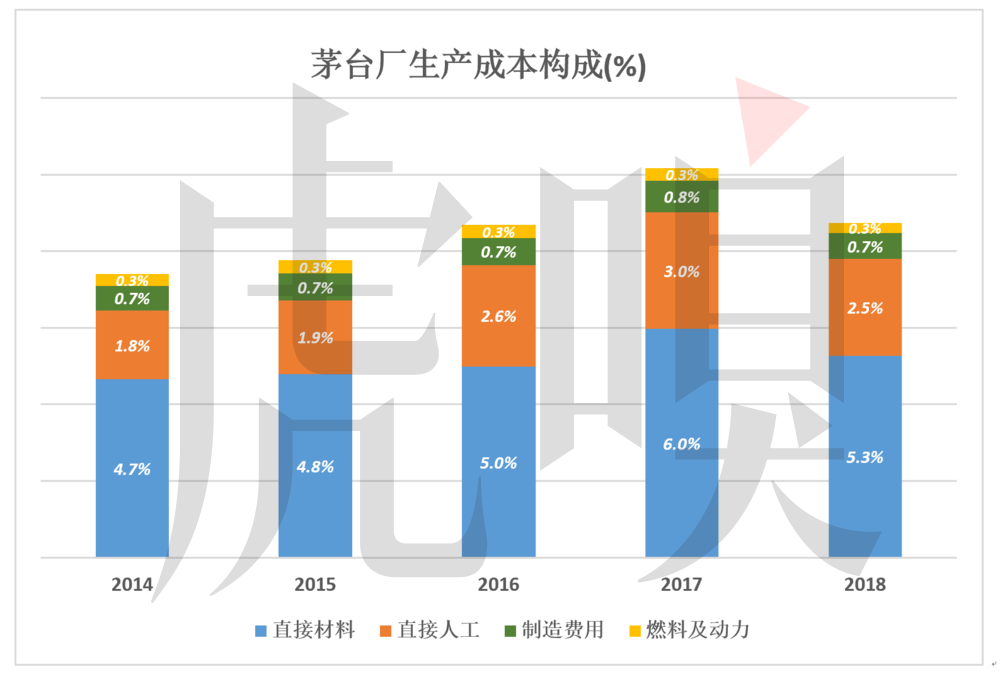

茅台厂生产成本主要包括直接材料(含包装材料)、直接人工、制造费用、燃料与动力等四大类。茅台没有分别披露茅台酒、系列酒的生产成本。

2018年,茅台总生产成本占营收的8.7%。如果分别计算,茅台酒和系列酒毛利润率分别为94%和71%。

2018年,茅台总销量约为6.22万吨,约1.2亿瓶,每瓶生产成本约50元,其中直接材料(含包装材料)约30元。

换算成百分比,2018年直接材料、直接人工和制造费用分别占营收的5.3%、2.5%和0.7%。注意这是按969元出厂价算出的百分比,假如消费者实际付出的是2500元,这个价钱是生产成本的50倍!

消费者为商品付出的价格是生产成本的50倍,厂家却不承认自己生产的是奢侈品,真是咄咄怪事。因为茅台集团是国营企业,领导人以“让工薪族喝得起”为已任,承认茅台是奢侈品政治不正确。

无视客观经济规律、高喊似是而非的口号,茅台出厂价远低于消费者用钞票“投出”的市场价。经销茅台酒成了稳赚不赔的生意,赚的还是暴利。手握经销权分配的领导面临巨大的寻租诱惑,“落马”者前仆后继。

出厂价与市场价格的巨大差异,还养活了不知多少黄牛,薅羊毛者亦乐此不疲。早在2011年,53度飞天茅台出厂价仅为619元时,市场价已接近2000元。经过三次提价,2018年出厂价为969元、零售价为1499元,但市面上花2200元都难以买到。

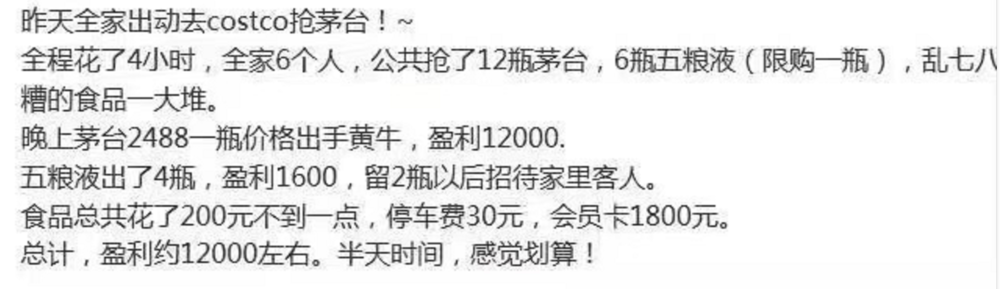

前几天上海Costco开业当天,商家按1499元/瓶的官价销售53度飞天茅台。不是Costco牛,其实它也没有多少配额,索性拿来当引流的噱头。

网上流传疑似薅羊毛者发的贴子显示,1499元买到的平价茅台当天就被黄牛以2488元买走。

奢侈品是国宝,卖给本国相当于“富人税”。消费5斤高粱米酿的一瓶酒,加上包装材料、人工、能源,统共消耗价值50元的社会资源,如果“富人”支付了2550元,相当于向社会捐了2500元。

如果能卖给外国人,这是向全世界收税。

如今,国营的茅台酒厂只拿到969元的出厂价。至少1500元流入经销商、黄牛、薅羊毛者手中,国营企业损失了利税,消费者也没省钱。

市值1.4万亿的茅台还有很大潜力可挖,前提是领导层承认茅台早已具有的奢侈品属性,把茅台当奢侈品好好经营。