今年A股最火的板块之一就是养猪股,不少公司的股价翻了两倍多。目前,猪价暴涨,辞职回家养猪成为很多人口头的选择。与如此热闹形成鲜明对比的是,A股第一家养猪上市公司,雏鹰农牧却因为股价连续二十个交易日低于1元,已经进入退市程序了。

雏鹰农牧2010年登陆A股,被誉为养猪第一股:当年温氏股份还没借壳,牧原股份直到2014年才完成IPO。雏鹰农牧2015年市值曾接近300亿元,其实际控制人侯建芳更是排名胡润百富榜河南富豪榜第4,身家85亿元。

“眼见他起高楼,眼见他宴宾客,眼见他楼塌了!”

今天我们一起探索一下,养猪第一股的死亡之谜:究竟是什么原因导致养猪第一股沦落到退市的?在出现问题前的2018年半年报或者2017年年报里,有没有迹象?我们能从雏鹰农牧的案例中能学习到什么?

1、春风得意马蹄疾

我们都知道资产虚、负债实这个概念,意思是公司的负债都是要还的,但是资产并不一定能变现。几乎所有上市公司出问题都是从资产开始的。

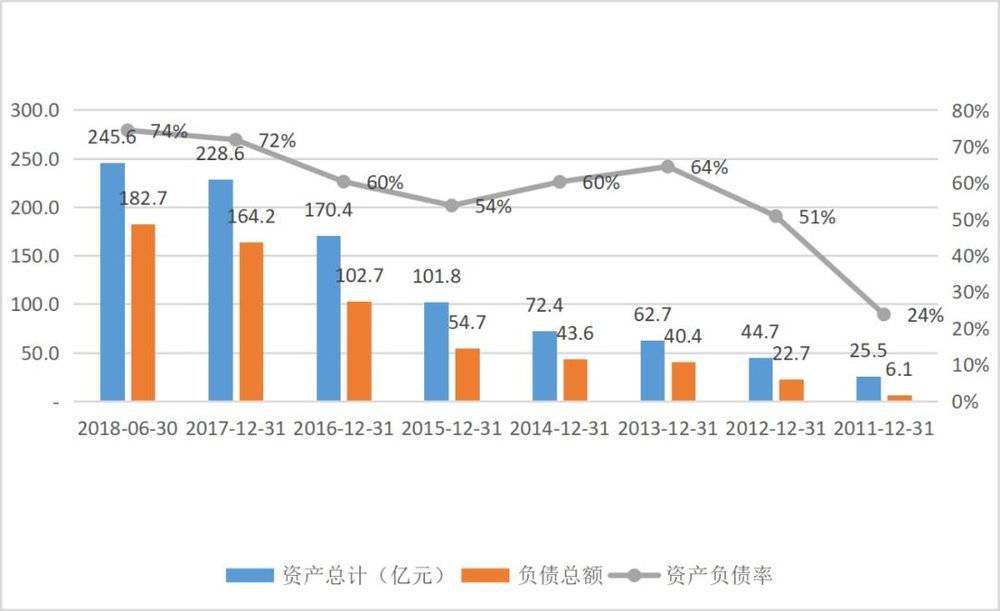

雏鹰农牧2010年上市后,资产规模迅速扩张。下图是雏鹰农牧2011年至2018年上半年资产、负债和资产负债率的变动情况,可以看到公司资产由2011年的25.5亿增长至2018年上半年的245.6亿,接近10倍;负债总额更是从6.1亿元增长至182.7亿,增长接近30倍,结果就是资产负债率由24%增长至74%。

数据来源:初善研究

从资金来源的角度,公司的资产越来越多的来源于举债扩张,那么哪一类资产占用了公司的资金呢,如果是存货、固定资产类的资产,那么说明公司在扩大生猪养殖产能,在猪价暴涨的2019年岂不是赚翻了。

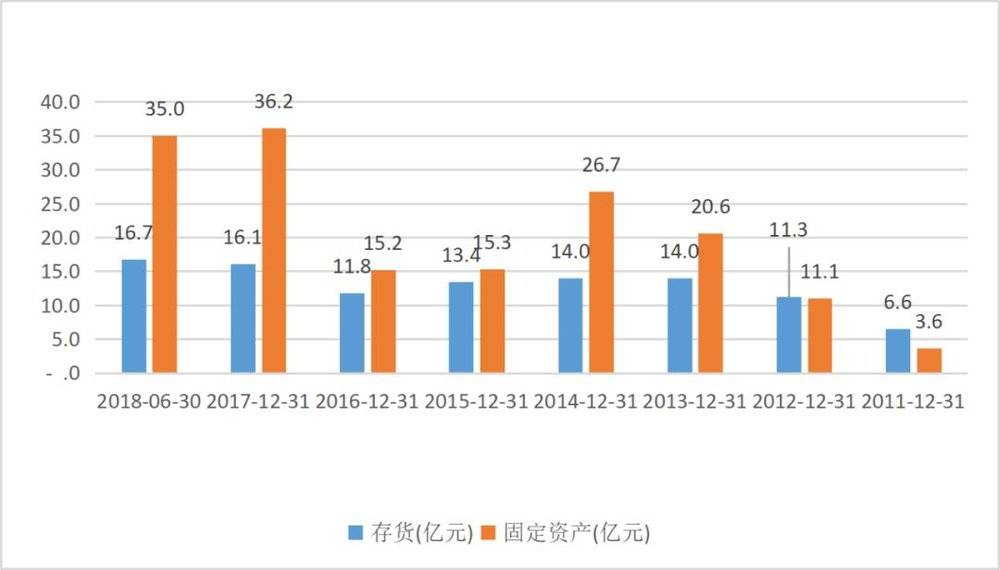

事实上,2015年以前确实如此。从存货来看,存货从6.6亿元增长这2014年的14亿,固定资产从3.6亿元增长至26.7亿元,公司的生猪养殖产能不断增长,其提倡的雏鹰模式也被大家津津乐道,当年规划产能超过2000万头,隐约有取代温氏股份成为养猪巨头之势。

数据来源:初善研究

但是2015年之后,这种形式戛然而止,存货几乎不再增长,固定资产更是2015年大幅减少,公司的精力不在放在养猪上。

如果公司的资金不去做主营业务,建设猪圈、买入猪仔,那么公司的钱去了哪里呢?

2、一日买尽长安花

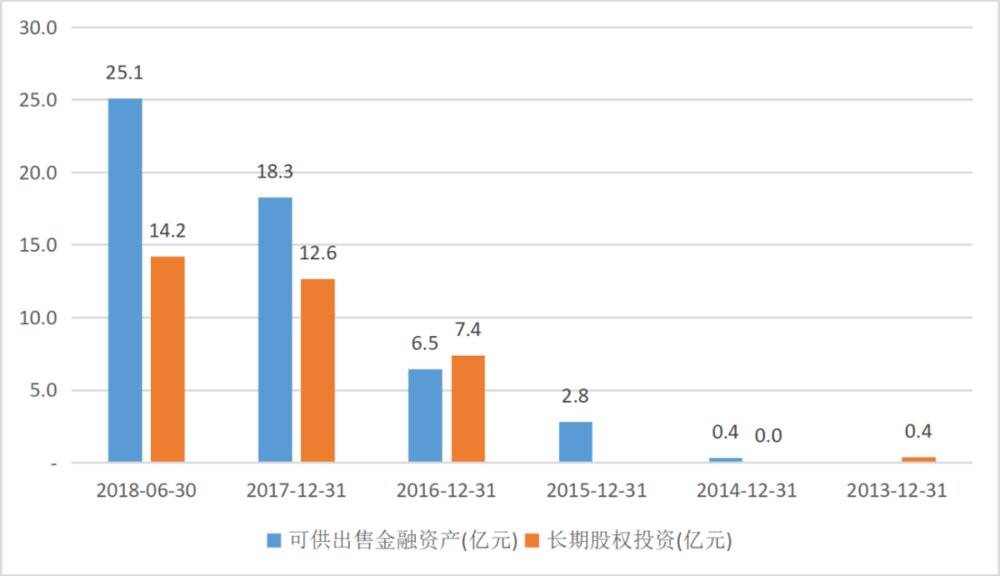

原来公司从2015年开始,公司尝到了资本运作的甜头,随便搞个电竞、互联网啥的公司股价都会大涨,于是就开启了买买买之路,体现在报表上就是公司的可供出售金融资产和长期股权投资大幅增加。

长期股权投资从2015年的0亿元增长至2018年上半年的14.2亿元,可供出售金融资产从2015年的2.8亿元增长至2018年上半年的25.1亿元。这些本质上都是股权投资,前一种只是参股,后一种大多是联营。

数据来源:初善研究

可供出售金融资产包括一些银行、电竞等股权投资:2.44亿的焦作中旅银行,2.6亿的骑士联盟(北京)信息服务有限公司(1.4亿是2018年上半年追加的),0.11亿元投资知名LPL的队伍OMG,1.83亿元河南百顺农牧发展有限公司,2.2亿元投资郑州市春野牧业有限责任公司,2.24亿元投资宜城市光大农牧有限公司,2亿元投资宜阳县鹅宿畜牧有限公司,1.5亿投资宜阳县琢银畜牧有限公司,1.4亿元投资山西璟丞牧业有限公司,1.4亿元投资交城县宝福牧业有限公司等等。

长期股权投资则包括沙县、种业、粮油等产业链投资,包括3.7亿元投资嘉兴邦赋投资合伙企业(有限合伙);3亿元投资的河南枫华种业;1.87亿投资郑粮雏鹰粮油食品有限公司,该公司2018年上半年亏损127万元;1.5亿元投资河南千年冷冻设备有限公司;0.39亿投资沙县小吃易投资实业有限公司,2018年上半年亏损224万元;0.47亿元投资沙县小吃易传媒文化有限公司,2018年上半年亏损60万元;0.78亿元投资河北汉唐牧业有限公司,上半年亏损413万元;0.40亿元投资河南巨烽生物能源开发有限公司,上半年亏损312万元…

投资嘛,只要做对了前途无量,不仅可以获取投资收益,还能获取股权增值收益。然而这些投资,不仅没多少投资收益,还成了吞噬资金的巨兽。

2016年权益法核算的长期股权投资收益居然是亏损2769万元。

数据来源:2016年年报

2017年12.6亿元的长期股权投资实现的投资收益只有1889万元,收益率只有1.5%;18.3亿元的可供出售金融资产投资收益只有5293万元,收益率2.9%。真不如存银行啊。

数据来源:2017年年报

2018年上半年更夸张了,两者的收益只有517万元和38万元,这可是14.2亿元的长期股权投资和25.1亿元的可供出售金融资产赚来的,这收益率简直了。

数据来源:2018年半年报

如果持有无法获取投资收益,那么怎么办呢?事实上细心的朋友发现了,2016年至2018年上半年处置相关投资获取了更高的投资收益:2016年至2018年上半年分别确认了0.85亿元、2.61亿元和0.1亿元。尤其是2017年,要不是这2.61亿元的投资收益,雏鹰农牧2017年是亏损的。

至于这些公司究竟如何,为什么投资那么多亏损的企业?又是谁愿意接盘了这些亏损的企业实现投资收益?相信大家是不是有一种朦胧的想法了?

初善君猜测是这些公司背后都是关联方,尤其是接盘的公司,肯定是关联方,目的是为了给公司创造利润,方便市值管理。

至于这些公司接盘方的钱来自哪里?大概率来自上市公司体内,至少如何把钱转出去呢,且听初善君继续分析。

3、昔日龌龊不足夸

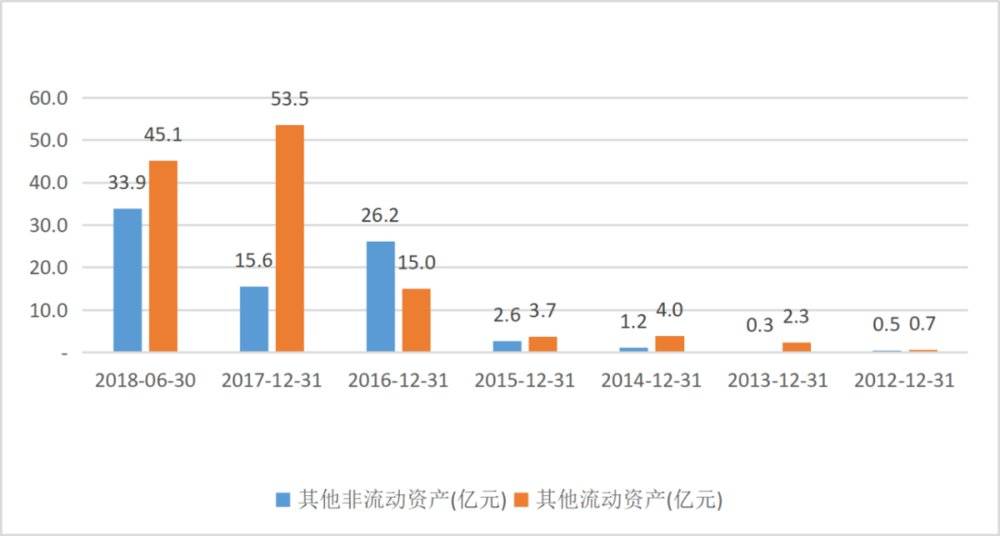

除了长期股权投资和可供出售金融资产大幅增长之外,其他流动资产和其他非流动资产这两个奇怪的科目余额也大幅增长。

其他流动资产从2015年的3.7亿元增长至2018年上半年的45.1亿元,其他非流动资产从2015年的2.6亿元增长至2018年上半年额33.9亿元。

数据来源:初善研究

那么这些79亿的资产究竟是什么投资呢?看其他流动资产,截止2018年上半年末,短期债权类投资高达59.36亿元。

数据来源:2018年半年报

其他非流动资产显示,长期债券投资余额高达11.07亿元。

数据来源:2018年半年报

也就是说公司债权类投资高达70亿元,按照3.5%的收益率计算,也可以带来2.45亿的投资收益啊,但是初善君并没有在利润表中发现相关的投资收益。

结合上面分析那些所谓的接盘方,答案不言而喻,初善君猜测这些钱部分都流向了雏鹰农牧的关联方,然后利用这些资金接盘那些所谓的投资。部分被上市公司实际控制人占用,乃至挥霍殆尽。

4、今朝放荡思无涯

当时间来到2018年8月,半年报高达23.71亿元的货币资金还不起9936万元的到期借款,雏鹰农牧的雷彻底爆发,10月份表示“18雏鹰农牧SCP001”存在兑付风险,这只债券发行总额5亿元,利率7.50%,然后上演了肉偿的戏码。

如果公司的这些投资属实的话,在遭遇流动性危机时,完全可以把118亿的投资变现,进行偿债,保住壳地位。所以即使雏鹰农牧不退市,以后也会把这些转出去的资金计提减值,如果不退市,也很难逃过证监会的调查。

很多人和初善君一样好奇,除了投资带来的快感之外,还有什么原因导致了企业这种盲目的投资,当然是可怕的猪周期:2014年开始,猪价大跌,而公司的巨额猪圈、仔猪投资没有带来收益,转而去做资本运作。

一个无法再现的假设是,如果雏鹰农牧好好养猪,那么它今年市值会有多少,应该不会低于1000亿吧,那种景象就是:河南市值最高的两家公司都是养猪的。

猪是咋死的?

瞎搞搞死的。

5、前事不忘后事之师

雏鹰农牧是非常典型的一个案例,大家都可以从这个案例中汲取营养。

当自己的行业不行了,要不要转行?有时候忍个三五年,就可以出头了,毕竟转行是去自己不熟悉的领域跟那个领域的精英玩,凭什么觉得你会赢?

步子大了真的会扯到蛋,这不是水平高低的问题,这是生理结构的问题。

如果掌握了一定的财务知识,加上一点合理的逻辑推导,造假是很难蒙混过去的。

周期永远是周期,当PB来到10倍以上时,就是巨大的泡沫。