踩着9月的尾巴,传闻已久的网易有道赴美IPO终于有了新消息。

北京时间10月1日(当地时间9月30日),网易有道正式向美国证券交易委员会递交赴美IPO招股书。招股书显示,网易有道拟在纽交所融资最多3亿美元,股票代码为“DAO”。此次IPO募集的资金将用于技术和产品开发、品牌营销、扩大用户群(即获客)、公司运营资金等方面。

在正式完成上市后,网易有道将成为网易旗下第一个独立上市的公司。

招股书显示,有道采取同股不同权架构,在此次IPO前,控股股东为网易公司,持有66.2%股权,其中,网易创始人丁磊持股比例为30.1%,网易有道CEO周枫持股比例为20.6%。

在网易卖掉考拉、为网易云音乐引入阿里领投的融资后,有道呈现的成绩单,对网易和丁磊来说或许更具意义。

K12依然是关键词

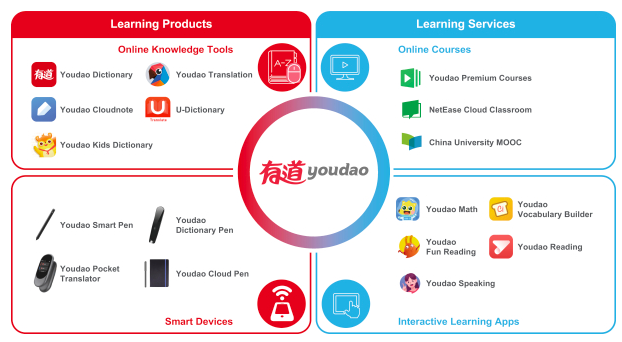

目前,有道旗下业务可分为四类,覆盖学前、中小学、大学生乃至成人学习。

1、学习工具类应用,包括有道词典、有道翻译官等词典翻译、写作工具;

2、在线课程类,包括有道精品课、网易云课堂和中国大学MOOC,其中有道精品课重点服务K12阶段用户;

3、内容互动课,包括有道数学、有道乐读等能够让学生在移动设备上与虚拟老师进行互动学习的课程应用;

4、智能硬件,包括有道智能笔、有道字典笔、有道翻译蛋等在内的学习型智能设备。

有道旗下四大业务板块

在招股书中,有道的财务数据及各项业务发展情况得到了首次披露。在营收增长迅速的同时,有道也没能避免亏损不断扩大的局面——这是绝大多数K12教育企业的共同特点。

招股书披露,2019年上半年,有道营收为5.485亿元,同比增长67.7%;净亏损1.68亿元,相比去年同期净亏损8280万元,扩大了103%;2018年全年,有道总营收为7.316亿元,净亏损2.09亿元。

有道的营收可以分为两部分,智能学习与在线广告,智能学习包括以有道精品课为主的在线课程、学习型硬件销售等收入。2019年上半年,智能学习业务收入为3.14亿元,占总营收的57.4%;广告业务营收占比为42.6%。

再把“智能学习”板块向下拆分,其中的收入大头是“在线课程”。2019年上半年,网易有道在线课程收入从去年同期的1.6亿元增长至2.3亿元,同比增长54.3%,占“智能学习”板块营收的73.2%。此外,“其他学习服务”收入为2930万元,智能硬件收入4310万元,同比增长264.7%,主要由于这一年间新推出的有道翻译王、词典笔等产品销量增长。

从营收结构上就可看出,“K12“依然是有道的关键词。

招股书显示,有道精品课今年上半年的新注册用户为121万,付费用户33.8万。其中K12付费用户达到10.5万,同比增长80.8%;2018年全年有道精品课的注册用户为214万,付费用户64.3万,其中K12付费用户为12.6万,同比增长34.8%。

有道CEO周枫曾在今年的媒体沟通会上说过,“有道有比较大的流量池,在线教育业务的获客成本比行业平均水平低百分几十。”即对有道来说,从前通过词典、翻译等工具类应用积累的用户都可视为在线教育业务的潜在客户群体。

招股书披露,2019上半年有道全部产品的MAU超过1亿。其中网易有道词典MAU为5120万,有道翻译官MAU为251万,有道云笔记MAU为530万。

为了上市,一年半辗转腾挪

网易对于旗下教育板块的调整、统筹是从2018年开始的。在此之前,网易旗下拥有网易有道和网易教育事业部两块教育业务,一个在北京,一个在杭州。有道旗下产品以工具类为主,教育事业部旗下产品以课程类为主。

2018年4月17日,网易有道宣布完成首轮战略融资,由慕华投资领投,君联资本参投,投后估值达11.2亿美元,成为“独角兽”公司——这是自有道词典自2006年诞生以来的首轮融资,也让有道成为网易旗下继网易云音乐、网易味央后第三个独立融资的品牌。

2019年3月,网易有道CEO周枫在媒体沟通会上确认,在此前网易内部的组织升级与调整中,有道与网易教育事业部进行了业务合并,即网易决定将旗下在教育领域内的投入都聚集发展。

在今年年初,丁磊曾提出将“游戏、电商、教育、音乐”作为网易的四大战略部署,“教育”首次被列入网易集团层面的战略之一,并排在音乐之前,可以看出网易对教育板块的看重,而将有道分拆上市的意图或许从去年的首轮融资开始就可初见端倪。

也是从今年年初起,网易集团内部业务的裁撤、调整就没有停止过:出售网易漫画、教育板块合并、出售网易考拉……如果说“瘦身”是网易的目的,那在这个失去电商业务的关键当口,有道的IPO或多或少承担着集团层面的期待,与丁磊赋予的战略意义。

而对于有道本身来说,“All In K12”的口号已经喊了许久,但从招股书披露的数据来看,无论是付费用户数还是K12业务的总营收,规模都还比较小。想要把盘子做大,有道很需要IPO带来的资金补充。