核 心 要 点

▪ 详解阿里巴巴财报数据,剖析各业务板块财务情况。

▪ 本季度阿里巴巴净利润同比增幅为262.1%,这主要是由于本季度阿里巴巴对蚂蚁金服确认了一笔一次性权益利得692亿元人民币,从而导致净利润暴增。

▪ 阿里巴巴的核心电商业务仍然是唯一实现盈利的板块,阿里云、阿里大文娱以及创新业务板块则仍旧处于亏损状态。

▪ 阿里巴巴超过7亿的DAU“不止来源于一二线城市,更多的来自于低线城市”。

▪ 阿里巴巴还寄希望于挖掘单个用户价值以保持增长态势。

阿里巴巴没有令人失望。

在11月1日发布的第二财季财报中,阿里巴巴在营收、净利润两项硬指标上均保持了高增速,具体来看:

- 营收为人民币1190.2亿元(约合166.51亿美元),市场预期1168亿元,去年同期851.5亿元,同比增长40%;

- 净利润为人民币704.48亿元(约合98.98亿美元),其中包括在收到蚂蚁金服33%股权时确认的重大一次性收益。不包括人民币692亿元(约合97亿美元)一次性收益和其他项目,不按照美国通用会计准则计量的净利润为人民币327.50亿元(约合45.82亿美元),同比增长40%。

此前,市场对于阿里巴巴第二财季的业绩是否能保持持续增长感到担忧——自2017财年以来,阿里巴巴季度营收增速一直保持在40%以上,对于体量如此庞大的公司而言,将如此增速维持下去并非易事。

细细拆解阿里巴巴财报不难看出,在市场整体从增量转向存量的大趋势下,通过加大对下沉市场投入保持用户数增长,同时通过体系内互相导流挖掘单个用户价值,成为阿里巴巴两大砝码。

财报数据解读

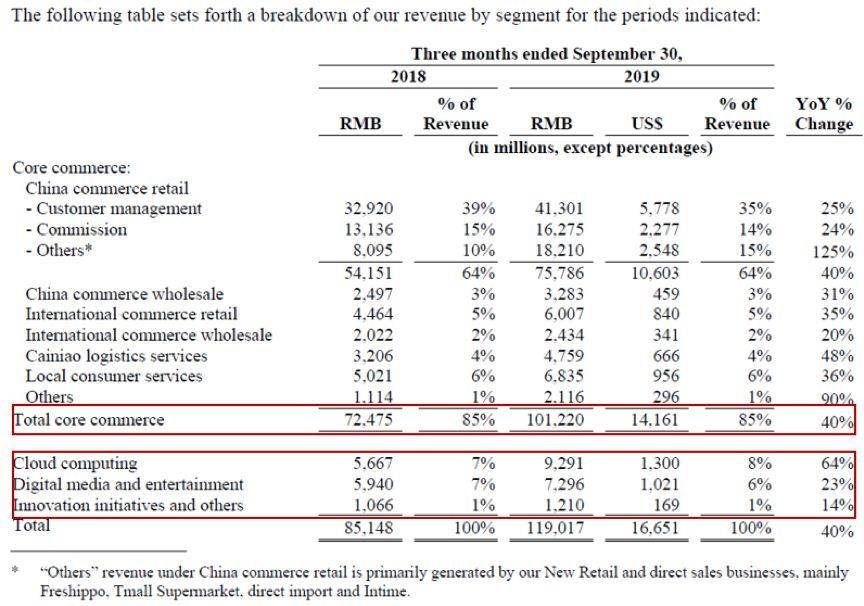

财报显示,阿里巴巴第二财季营收为人民币1190.17亿元(约合166.51亿美元)同比增长40%。其中:

- 核心电商业务收入为1012.2亿元人民币,同比增长40%,占总收入比例为85%。在核心电商业务中,以盒马、天猫超市、进口业务及银泰为主要组成的新零售业务数据亮眼,在本季度取得收入182.1亿元人民币,同比大增125%;而菜鸟网络以及以饿了么为主的本地生活业务则表现稳定,分别同比增长48%及36%。

- 另一方面,阿里云业务在本季度依旧保持高速增长,取得92.9亿元人民币收入,相比去年同期增长64%,净亏损19.28亿元,亏损率6%。

- 而阿里大文娱的整体表现则略显暗淡,本季度录得收入73.0亿元人民币,同比增长23%,低于阿里巴巴集团整体营收增速。

- 公司创新及其他业务本季度取得收入12.1亿元,占总收入比例为1%。

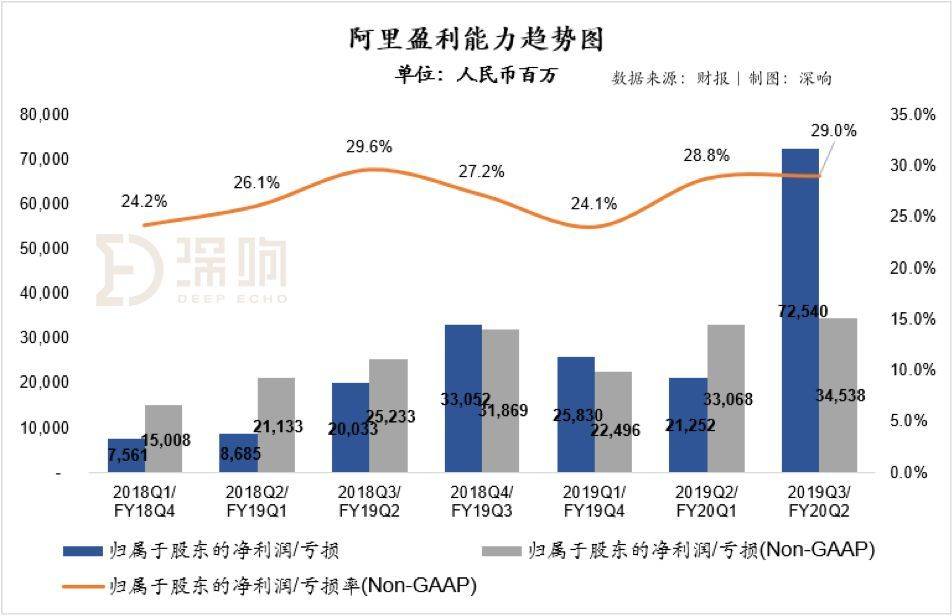

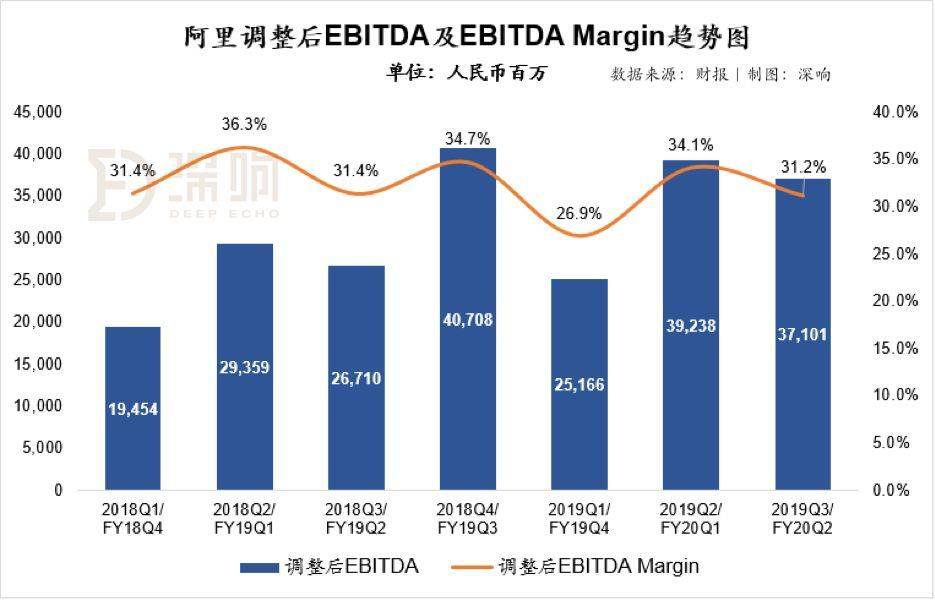

在盈利方面,本季度阿里巴巴归属于普通股股东净利润725.4亿元人民币,净利润同比增幅为262.1%,这主要是由于本季度阿里巴巴对蚂蚁金服确认了一笔一次性权益利得692亿元人民币,从而导致净利润暴增。在非通用准则下(Non-GAAP)归属于普通股股东净利润345.4亿元人民币,净利润率为29.0%,净利润率呈现稳步提升趋势。另外,阿里巴巴本季度剔除折旧摊销后的利润(EBITDA)为371.0亿元人民币,EBITDA Margin为31.2%,表现稳定。

从分部业务(by segment)来看,阿里巴巴的核心电商业务仍然是唯一实现盈利的板块,其本季度调整后EBITA为385.7亿元人民币,EBITA Margin 为38%。除了核心电商以外,阿里云、阿里大文娱以及创新业务板块则仍旧处于亏损状态。

其中值得注意的是,阿里大文娱板块本季度调整后EBITA为负22.1亿元人民币,相比较去年同期的负38.0亿元人民币已经大幅收窄,EBITA Margin也从去年同期的-64%收窄为本季度的-30%。

而以高德导航、YunOS为主的创新业务板块亏损则仍在扩大,从去年同期的负12.4亿元人民币扩大至本季度的负19.2亿元人民币,亏损率则由116%扩大至158%。

在经营费用上,2019年3季度阿里巴巴总的经营费用为295.3亿元人民币,经营费用率24.8%,整体经营效率平稳。其中,产品研发费用为109.4亿元人民币,占收入比9.2%;销售及市场费用120.0亿元人民币,占比10.1%;管理费用65.9亿元人民币,占比为5.5%。

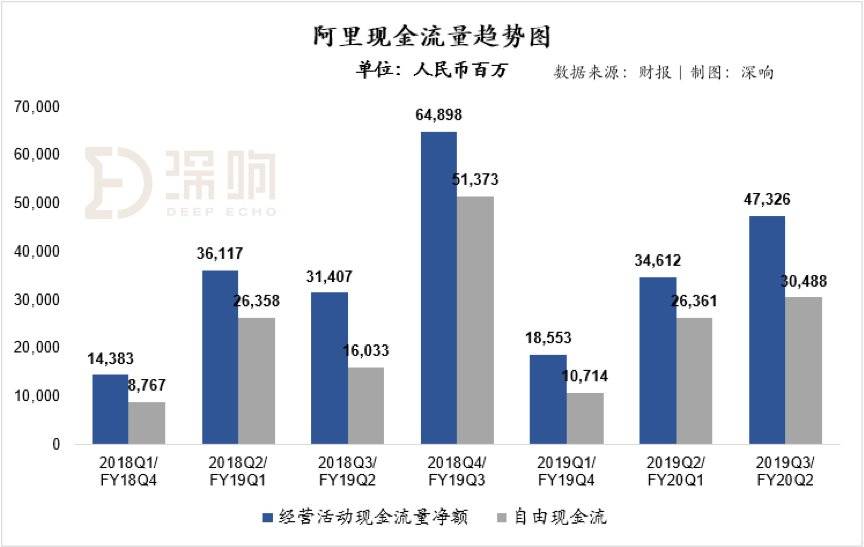

在现金储备方面,阿里巴巴截止本季度末账面现金及现金等价物余额高达2341.8亿元人民币,相比较财年初的1899.8亿元,增加约442亿元,现金储备充足。在本季度,公司实现经营活动现金净流入473.3亿元人民币,自由现金流304.9亿元,经营活动现金流保持健康增长。

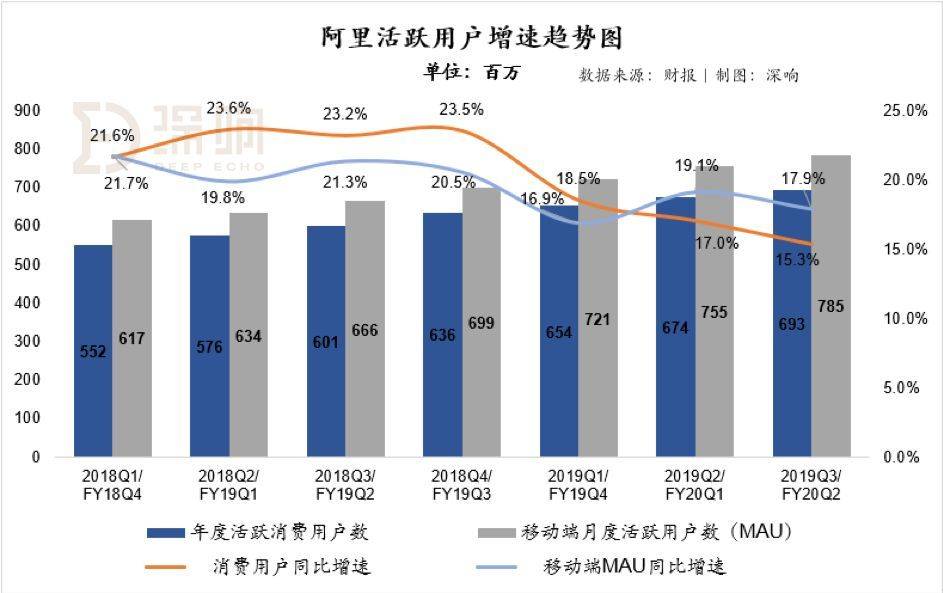

在用户数上,本季度阿里巴巴在过去12个月年度活跃消费用户数上达到6.93亿,相比上个季度净增加1900万,同比去年同期增长15.3%;在截止9月末移动端中国零售市场月活跃用户数(MAU)达到7.85亿,相比6月末净增加3000万,相比去年同期增长17.9%。

另外,一些业务数据也值得关注:

- 本地生活服务方面,饿了么口碑营收68.35亿元,较去年同期的50.21亿元增长36%,主要是由于订单数量的增加。

- 阿里巴巴新零售方面,截至9月30日,盒马鲜生门店数量达170家,到8月底,接入淘鲜达的线下商超已达800多家,覆盖全国278个城市。

- 菜鸟裹裹方面,本季度包裹量同比增长超过100%,在截至2019年8月的12个月内,菜鸟裹裹年度用户超1亿。

今年9月6日,阿里巴巴集团以20亿美元全资收购网易旗下跨境电商平台考拉。本季财报并未披露考拉对整体营收的具体贡献,仅表示,天猫国际和考拉平台的用户重合度比较低,因此考拉APP将保持独立,但将集成阿里巴巴提供的技术、消费洞察等中台系统,以提升考拉的业务表现。

本季度,下沉市场仍是关键词。

从整体大盘来看,阿里巴巴的用户数还在增长,财报显示:

- 在中国零售市场上的年度活跃消费者数量达到6.93亿,比截至2019年6月30日的6.74亿增长了1900万人;

- 2019年9月,在中国零售市场上的移动单月活跃用户数量达到7.85亿,比2019年6月增长了3000万。

而结合财报内容不难发现,面对拼多多的猛烈进攻,“欠发达地区”是阿里巴巴着重渗透的市场:

- 在介绍旗下最为重要的平台之一淘宝时,阿里巴巴表示,在截至2019年9月30日的6个月内,淘宝的DAU实现了健康增长,并且强调,“这反映了阿里巴巴在中国零售市场对发达及欠发达地区的不断渗透”。

- 在介绍旗下本地生活服务业务时,阿里巴巴也强调了这一业务对欠发达地区的渗透。

- 在新零售赛道上,针对不同市场阿里巴巴制定了不同策略:旗下新零售代表盒马鲜生被定位于服务一二线城市;而旗下淘鲜达的主要任务则是通过赋能传统零售,覆盖更多城市。

财报显示,截至2019年8月底,阿里巴巴已经与485家高鑫旗下大型商超进行连接,今年8月,在线订单已经占高鑫零售总收入的6.5%。通过持续签约传统零售商,截至今年8月,阿里巴巴已在278个城市实现了800多家线下零售店的数字化。

上季度财报电话会议中,阿里巴巴集团董事局主席兼首席执行官张勇曾透露,“阿里巴巴截至3月底的过去一年中有2000万的新增用户,其中有70%来自低线城市。”

于昨晚举行的财报电话会议中,下沉市场仍旧成为分析师们关注的重点,对此张勇再次强调了阿里巴巴超过7亿的DAU“不止来源于一二线城市,更多的来自于低线城市”。阿里巴巴对于低线城市的信心来自三个方面:商品种类、价格优势、提供不同价格区间的产品。因此,“从这个方面来讲,科技是非常重要的,因为它能够把需求和供应准确地对接。”

可以看出,对下沉市场的投入帮助阿里巴巴扩大用户规模,这为阿里巴巴在营收方面保持增长提供了帮助。不过,这并非阿里巴巴保持增长的唯一策略。

短线来看,双十一依然是决定阿里巴巴下一季度财务表现的重要事件。

在财报中阿里巴巴表示,本次双十一的重点是消费升级,超过20万个品牌——其中包括天猫国际的超2.2万个品牌——将参与双十一,大约1000个品牌和商家已经升级到天猫旗舰店2.0。

张勇在电话会议中对即将到来的双十一表示乐观,他称,“我们为此次双十一活动投入了很多科技,目前热场活动进展非常好。我们也给阿里旗下的移动端APP上线了很多新的特性,吸引了很多消费者。总的来说,我们已经准备好了,并且会尽一切努力确保此次双十一活动获得圆满成功。”

从长线来看,提升用户ARPU值才是阿里巴巴保持增长势头的重要方法,其中,体系内产品互相导流是重要途径。

在本季财报中,阿里巴巴强调了体系内产品导流效果显著。据财报披露,报告期内,约有39%的外卖用户来自支付宝APP,从整体来看,本地生活服务用户占阿里巴巴整体用户比例不足25%,因此阿里巴巴认为体系内互相导流潜力巨大。

阿里巴巴体系内互相导流对于集团的未来收入增长和成本控制意义重大。

阿里巴巴执行副主席蔡崇信在财报电话会议上如此解释,“举个例子来说,我们在低线城市获得的消费者,就比如在淘宝这样的零售市场用户,他们也可以使用阿里巴巴提供的其他本地服务。这样一来,我们只需要出一份的营销支出,之后通过阿里巴巴不同平台之间交叉销售的策略让他们使用本地服务。这种支出策略是协同效应的结果。阿里巴巴旗下的不同平台对接的是同一个消费者基础。这种协同效应提高了我们的经营效率。”

对于阿里巴巴能够保持增速的原因,CFO武卫也表示,“我认为除了新增用户数量之外,更为重要的是ARPU的增长。”

可以看出,在流量红利趋于消失的前提下,除了加码下沉市场获得更多用户外,阿里巴巴还寄希望于挖掘单个用户更多价值以保持增长态势。在此策略指引下,阿里巴巴体系内各业务的互相渗透将持续,而这一策略的实际执行效果,也将决定阿里巴巴接下来的实际增长表现。