所有的狂欢终会有散场

所有的狂欢终会有散场

Jack 在晚上刷到了前同事的朋友圈,那是停在河南分公司楼下的两辆大巴车,被中高层和关键岗位员工们塞得满满的,然后在警察的押解下离开。不久后的 7 月 26 日,来自河南的大巴车开到了北京的总部,全部的办公人员被警察控制和逐一接受盘查。

「如果不是离职的早,我可能也在车上。」在餐厅回忆时,他还有些后怕。毕业于 985 高校金融学专业的 Jack,两年前跳槽到某家 P2P 平台,最初的想法比较简单,在互金的热潮里多赚些钱;一年后他离开的原因也很简单——看不到前/钱途。

在这家 P2P 平台,他负责投资相关的业务,当时公司运营良好,并不缺钱,但缺相应的网络小贷牌照,本来已经谈好以 2000 万左右的价格从别的平台购入,但公司高层却中止了交易,希望以更低的成本在某省办下来——然后一直拖到政府监管加强,这件事就黄了。对此感到无语的 Jack 干脆地离职了,他对行业未来也不再看好,下一份工作选择了金融之外的领域。

就在出事之前,这家 P2P 平台还刚刚入围多项网贷榜单。在互金的世界,满载荣誉并不是一件难事,难的是将荣誉持续,Morty 所在的金融科技公司,获得的荣誉更多,但呆在一线,他感受到的接近窒息的压力。

Morty 进入行业的时间刚好是互金兴起的时候,他所在银行的领导,带着他们一起跳槽到新东家。繁荣持续了三年,学历并不高的 Morty 作为客户经理,赚到了很多人一辈子赚不到的钱,同事中比较节约的,甚至已经在北京买了房。但这种繁荣在 2018 年下半年后急转直下,「以前最多的一个月,我放了 1500 万,现在一个月 200 万都难。」放款难度的增加,除了贷款人变少外,公司的风控标准也大幅提升,在 Morty 所在的分公司,员工甚至私下传言,负责风控的副总裁,把风控系统搞砸了。

这对 Morty 的实际收入冲击并不大,即使在不景气的时候,他一个月也可以赚到超过 10 万元——其中公司收入只有一万左右,剩下的多是将无法通过风控的客户推给其他平台赚的佣金,以及跟客户私下收取办理通过的返点——这是行业潜规则,客户也心知肚明。让他压力大的是公司根据业绩实行的末位淘汰制,两轮裁员他都处于被淘汰的边缘。「不干这个,不知道还能干什么。」他停顿了下,说:「还能赚这么多钱。」他有尝试做过兼职和别的生意,但都没有什么收益,某次私下闲聊时,他听到总经理忽然感慨,现在市场的蛋糕不够分了。那之后,他失眠了差不多一个周。

最后一家网贷生于 2018.8

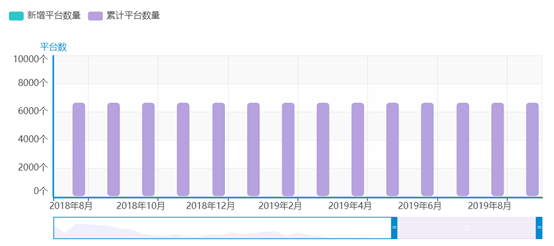

在网贷之家的网站上,「累计平台数量」这一数据,在 2018 年的 8 月陷入了停滞,终止于 6615 家,而还在不断上升的,是「累计停业转型平台数量」和「累计问题平台数量」。1949 年也许还有人去投奔国民党,但 2019 年不会再有人成立 P2P 了,截至今年 9 月份,统计为正常运营的平台数量仅剩 602 家,十不存一。

近期数据异常稳定 | 来源 :网贷之家

消失的平台中 3152 家选择停业转型,还有 2861 家是被动地出问题了,比例接近 1:1,未来和前途的话题,对创业者和老板们来说,要更加残酷。今年 3 月底,因涉嫌非法吸收公众存款,团贷网、小黄狗创始人,派生科技董事长唐军被公安机关采取强制措施。

2012 年,唐军在风口期创办了团贷网,年底用 213 万拍下了史玉柱的三个小时,随后他和团贷网的知名度大幅度提高,并获得了累计 24.75 亿元的 4 轮投资,一切看起来一帆风顺,直到这次出事。一位同在 P2P 领域的广州创业者,初次听到团贷网出事的消息格外震惊,因为不久前他还刚跟对方吃过饭。之前卖掉的上个项目让他有数亿的资产,没必要冒着可能「进去」的风险继续做下去,他花了一个季度的时间逐渐退出网贷行业,转而去做互联网教育。

中国最早的 P2P ,有的人认为,是出现在 2006 年的宜信的债权转让,也有人认为,应该是 2007 年出现的拍拍贷,但政策缩紧的时间却很明确,是 2016 年 4 月开始的互联网金融风险专项整治工作,六大领域中重点就是网贷。2018 年下半年,在严监管政策下,网贷平台开始频繁暴雷。有的是因为渠道非法爬取数据,有的是自身风控能力不足导致坏账过多,有的是因为暴力催生等问题——还有很多是兼而有之。即使上市公司也无法避免蔓延而来的负面影响,目前 14 家中国上市互金公司,已经有 11 家跌破了发行价,一个周前,杭州公安披露对美股上市的 51 信用卡委托外包催收公司涉嫌寻衅滋事等犯罪行为开展调查。而业绩良好的上市公司,如今年来股价持续上涨的乐信,成立之初自有P2P平台桔子理财,从2016年起开始逐步接入银行及金融机构资金,目前来自第三方的资金比例已经达到 95%。某位前乐信员工告诉极客公园(id:geekpark),金融行业最重要的是资产,乐信的分期乐商城资产本身场景化、低风险,受银行等机构青睐,在获取资金上的优势是P2P公司无法相比的,后者只能依靠高利率来吸引资金,而在风控能力上的不足,又加速了其“暴雷”的进程。

今年 1 月份发布《关于做好网贷机构分类处置和风险防范工作的意见》中指出,要积极引导部分机构转型为网络小贷公司、助贷机构或为持牌资产管理机构导流等。不过对绝大多数网贷公司来说,无论是网络小贷等牌照的取得,还是转型助贷,都不是一件容易的事情。另一方面,留给他们的时间已经不多了。

尘埃将落

10 月 16 日,在人民银行举行的 2019 年第三季度金融统计数据发布会上,人民银行金融市场司司长邹澜表示,今年以来网贷的借贷余额、借贷人数、在营机构数量均大幅下降,下一步人民银行将配合银保监会深入推进网络借贷领域专项整治,推进合规网贷机构纳入监管的工作,力争在 2020 年上半年基本完成网贷领域存量风险化解。

同日,湖南省地方金融监督管理局和济南市地方金融监督管理局也都有发声,前者宣布湖南整治名单内纳入行政核查的 24 家网贷机构 P2P 业务均不符合规定,予以取缔,后者发布了《济南市地方金融组织红黑名单管理办法 (试行)》的通知,其中包含对 P2P 网贷行业的约束。

10 月 21 日,中国银保监会副主席祝树民在国新办发布会上宣布,目前中国银保监会、人民银行正在会同有关地区研究制定 P2P 网贷机构向小贷公司转型的具体方案。「今年以来,停业网贷机构已经超过了 1200 家。截至 9 月末,全国实际运营网贷机构 462 家,机构数量、借贷规模及参与人数已连续 15 个月下降。」祝树民说。

银保监会、人民银行和和各地方的金融监督管理局步调一致,可以印证 2020 年上半年,就会是计划中风险专项整治的期限了。对剩下的网贷平台来说,除了被清退或主动停业之外,转型小贷公司也许就是最好的选择了。

但早在 2017 年 11 月,网络小贷的批设已经停止,据融 360 大数据研究院统计,全国共有网络小贷牌照 300 张,完成工商注册的有 279 张,而经过金融办批复和过了公示期的,仅有 21 张。显然,不可能在剩下的半年中,剩下的小贷牌照大批量通过,小贷的另一个出路是转型传统小贷公司——这更像是在开科技创业趋势的倒车。

在剩下半年的时间里,我们将看到 13 年来,中国网贷行业的阶段性终章,活下去的不一定幸运,未来可能更加残酷,转型离开的也不一定凄凉,也许会有更好的未来。当我在采访 Jack 时,他正在一家制造业集团工作,刚刚提升了职位,有些遗憾的是,不能再去上家公司包的篮球场和前同事们打球了;而经历了两轮裁员后的 Morty,终于等来了裁员结束的通知。「只是工作压力小了,又变得迷茫,不知道以后会怎样。」他有些无奈地说。