1

新年新气象,这不刚过元旦没几天,各种重磅信息接踵而来!

其中最关乎咱们老百姓切身利益的,莫过于二代个人征信系统即将上线的消息。

事实上,最早在2019年4月的时候,个人征信系统将在5·1上线的消息,就已经被房产中介圈传的沸沸扬扬。什么水电费欠缴影响你的购房资格,假离婚将无法享受首套房贷优惠利率啊,诸如此类的说法。结果很快就被央行辟谣否定。

很明显中介的目的,就是借机逼定犹豫的购房者,抓紧时间买房,提高自己的业绩。

那么这次的传言究竟是真是假呢?

首先1月05日刚刚结束的央行年度会议上传出,今年将会稳步推进征信二代系统上线,加强个人征信信息安全管理和个人隐私保护。

随后几天各家新闻媒体也引用知情人士透漏的信息:

央行即将在1月20日上线第二代个人征信系统并提供查询,不过个人征信报送功能预计会延迟到5月份才正式上线。

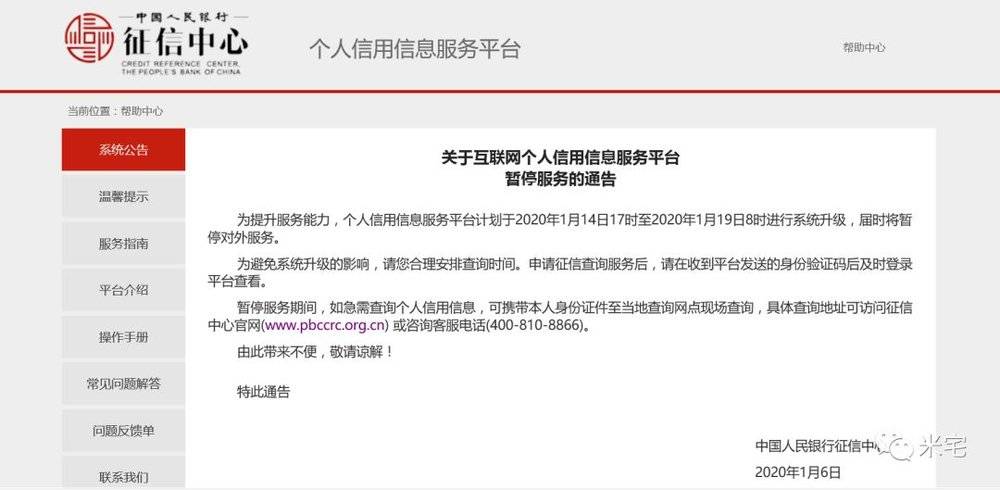

同时央行征信中心也发布公告:

为提升服务能力,个人信用信息服务平台计划于2020年1月14日17时至2020年1月19日8时进行系统升级,届时将暂停对外服务。

先会议定调,再内部人士吹风,然后有关机构提前准备,这一套固定流程走下来,熟悉官方套路的人士,必然明白,此次第二代个人征信系统上线的事情,估计已经是板上钉钉了。

那么此次被称为“史上最严征信系统”运行后,真的会像各家媒体宣传的那样监控严厉吗?对我们普通购房者究竟影响有多大呢?

2

可以肯定的是,新版征信系统上线的消息,购房者是最为关心。

尤其是实施“假离婚”,准备贷款买房子的购房者,心情更为急迫。

毕竟所谓“假离婚”也是真的领了离婚证,如果不是为了离婚后,一方能够享受到首套房购房的福利,没人愿意冒着风险,考验对方的忠诚。

那么夫妻婚后购房,那种贷款形式会上征信?离婚后征信信息会不会发生改变?

这些与购房者息息相关的问题,今天笔者就给大家明明白白的解释清楚,让你不再一知半解的,被置业顾问的话术所糊弄。

首先夫妻双方婚后购房,签订贷款合同有两种形式;

(1)夫妻双方一方购房,例如丈夫李雷,单独一人签订购房合同和贷款合同的

如果夫妻两人离婚析产之后,房子归丈夫所有,没有签定贷款合同的妻子韩梅梅,再次购房,将会享受首套的所有优惠政策。

这种情况里,妻子韩梅梅在征信系统中,都会显示名下无贷款记录。

无论新、旧两版征信系统都是执行相同的规定,没有改变。

在这里特别说明一下,婚后购房,夫妻双方无论是否在房产证上署名,都属于婚后财产啊,为夫妻双方共同所有,千万别误会了!

(2)夫妻双方婚后买房,两人共同签署房屋贷款合同,一人为主贷人(比如老公),另一方为次贷人(比如妻子)

如果两人离婚后,次贷人韩梅梅再次购房,这种情况下,才是新旧版征信系统所涉及到的,最大的改变。

在目前的征信系统里,即便夫妻双方共同承担房贷,但在央行征信系统中也仅仅显示主贷人的贷款信息,而次贷人的征信报告中,不会展现出来。

在这种情况下,夫妻双方离婚后,次贷人韩梅梅就可以白户的身份,完全享受首套房的各种优惠,包括首付比例,上浮额度,契税额度等等。

但是,随着二代征信系统的更新,“共同借款”概念的推广。

夫妻双方共同签字承担房贷的,将不再区分主贷人和次贷人,征信系统将会完整的体现两人的负债情况。

即便离婚,次贷人再次购房,韩梅梅名下也会显示出曾经有过贷款记录,在部分“认房又认贷”的城市中,无法享受首套房所带来的各种优惠政策。

以上的内容,绝大部分媒体都在争先恐后的报道、转发,也是部分购房者最为担心的地方。”假结婚“的手段行不通了。

那么这些媒体的解读正确吗?正确但不完整!

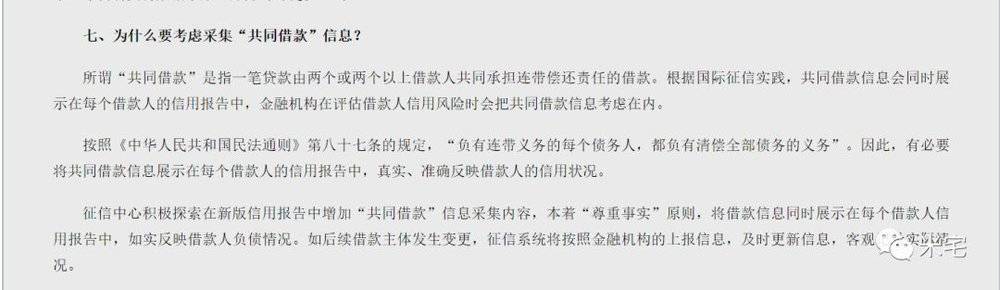

很多报道都没有注意到,央行曾经在2019年4月22日,专门发布过一个答记者问,《中国人民银行征信中心有关负责人就征信系统建设相关问题答记者问》

关于征信系统的建设,其中在第七条,特别谈到了:

为什么要考虑采集“共同借款”信息?

通俗的解释就是,新版征信系统上线后,作为共同还款人,夫妻双方征信报告均会体现出负债贷款信息。

基于“尊重事实”的原则,后续借款主体发生变更,征信信息也会及时更新的。由于具体的实施细则还未出台,按照笔者的理解。

大概率共同还款人的征信信息,满足一定条件下应该是可以进行更改的。

例如婚后夫妻共同买的房子,老公作为主贷人,妻子作为次贷人共同还贷的。

离婚后,假如老公获得房产,没有直接负担贷款的妻子一方可以向金融机构申请,及时更改共同贷款信息,更新自己的信用记录和负债情况。

如果最终确认可以这样操作的话,夫妻双方离婚后,无房的一方通过信息的变更,最终仍然可以享受到首套房的所有福利。

当然了,这只是一家之言,最终解释权,大家还是期待央行发布的征信系统实施细则吧!

但离婚后,弱势群体的购房利益,还是需要考虑的,毕竟“假离婚”的还是极少数,不能因噎废食啊!

3

事实上,征信系统升级还涉及到日后生活的其他方方面面。

(1)新版征信信息更新更及时

过去各银行机构信息更新时间:30天;改革后信息更新时间:T+1天

或许一般购房者不太理解变动的影响。

其实这是部分炒房客,利用银行征信漏洞,实现并发申请首套房贷款的取巧手段。

今后,这一违规炒房情况将被杜绝。

(2)新版征信内容更具体

过去车位贷,装修贷等大额分期信用卡,征信仅体现信用卡,不体现分期金额。

今后,新版征信系统将会体现的更具体,更加细化,全面反应个人在信贷方面的详情。

(3)新版征信系统个人信息将会更全面

除了通常意义上的学历信息,就业信息,户籍信息外,所有的个人手机号,近几年的详尽居住信息等都将详细记录。

进一步防止部分老赖,通过频繁更换手机号,居住地来逃避个人债务。

(4)新版征信系统未来将会纳入更多的生活信息,比如水电费通讯费等记录,帮助建立更为全面的信用体系

4

最后想说的是,千万不要把新版征信系统,视为洪水猛兽。

建立更完善的,更全面的征信系统,在是社会经济发展的必经之路。

首先,新版征信系统是对个人征信的查缺补漏,并不涉及全国的整体信贷政策,房地产市场的走势还是要看人口,土地和政策,无需过度解读。

其次,个人征信系统的升级,恰恰是为了遏制目前日益增长的个人炒房行为,楼市没有了这些投机操作,对刚需购房者未尝不是一件好事。

最后,个人征信系统的成立,并不是为了遏制大家借钱,恰恰相反,帮助信用良好借款者,获得更优质的金融贷款,才是最终目的。

个人信用,未来将会得到更有价值的体现,甚至将会成为个人的第二张“身份证”。

离了它,在经济的世界中,将会寸步难行。

所以,远离信用卡套现,小额信贷,为他人担保等高风险行为,珍惜自己的信用,千万不要过度透支!