财富的源泉,归根到底只有两个——科技进步和资源配置。资源包括人力资源、自然资源(土地、矿藏、森林等)。资本是调动资源的“兵符令箭”,配置资源首先要配置资本。

尽管轻资产模式被捧上天,但重资产模式亦应获得敬畏。首先,只有重资产项目才有可能起到优化资源配置的效果。比如花2万亿兴建高铁的效益搞一万个“12306”这种轻资产项目也别想获得。其次,操作重资产项目需要大智大勇和强大的执行力。摩拜、ofo都是重资产项目,而两支团队明显缺乏运营重资产项目的能力。

某奇葩投资人将ofo归为“轻资产”,因为单车便宜。但要知道,购置数千万辆自行车需要的资金并不比购置10万台汽车少。按照这种奇葩思路,高速公路也是轻资产项目,因为每粒沙石都一文不值。

在出行领域,神州租车(0699.HK)的重资产运营能力可以说“用望远镜都看不到对手”。以之为基础,陆正耀又布局了轻资产的神州优车(NEEQ:838006)。轻重结合,神州优车在“专车新政”下活得相对“滋润”。

玩重资产也讲“融、投、管、退”

资管公司的四门功课是“融、投、管、退”。其实,神州租车等重资产公司也要做好这四门功课:

“融”就是以尽可能低的代价取得巨额资金,没有钱搞什么重资产;

“投”就是性价比高、车型配置合理的车辆采购,建立庞大车队;

“管”就是车辆服役期内的收益最大化;

“退”是从退役车辆获得尽可能高的残值。

摩拜、ofo只会“融”和“投”,从“管”这个环节开始基本束手无策:从车辆合理调度、及时维修到降低丢失、损坏率都乏善可陈;租金收入更是笑话,不仅“免费骑”不断,还有“倒贴红包骑”;至于“退”,莫说收回残值,能避免高价雇佣第三方公司回收、能不被政府罚款就谢天谢地了。

1)融

神州租车先后倚重的融资渠道有三条:广义股权融资、广义债权融资和广义内源融资。

广义股权融资包括以“剩余索取权”为代价索取/占用股东资财的公司行为,其结果沉淀为资产负债表上的“所有者权益”。

A股上市公司报表将所有者权益细分为资本金、资本公积、盈余公积、未分配利润等项。港股则分为、储备、保留利润等项。

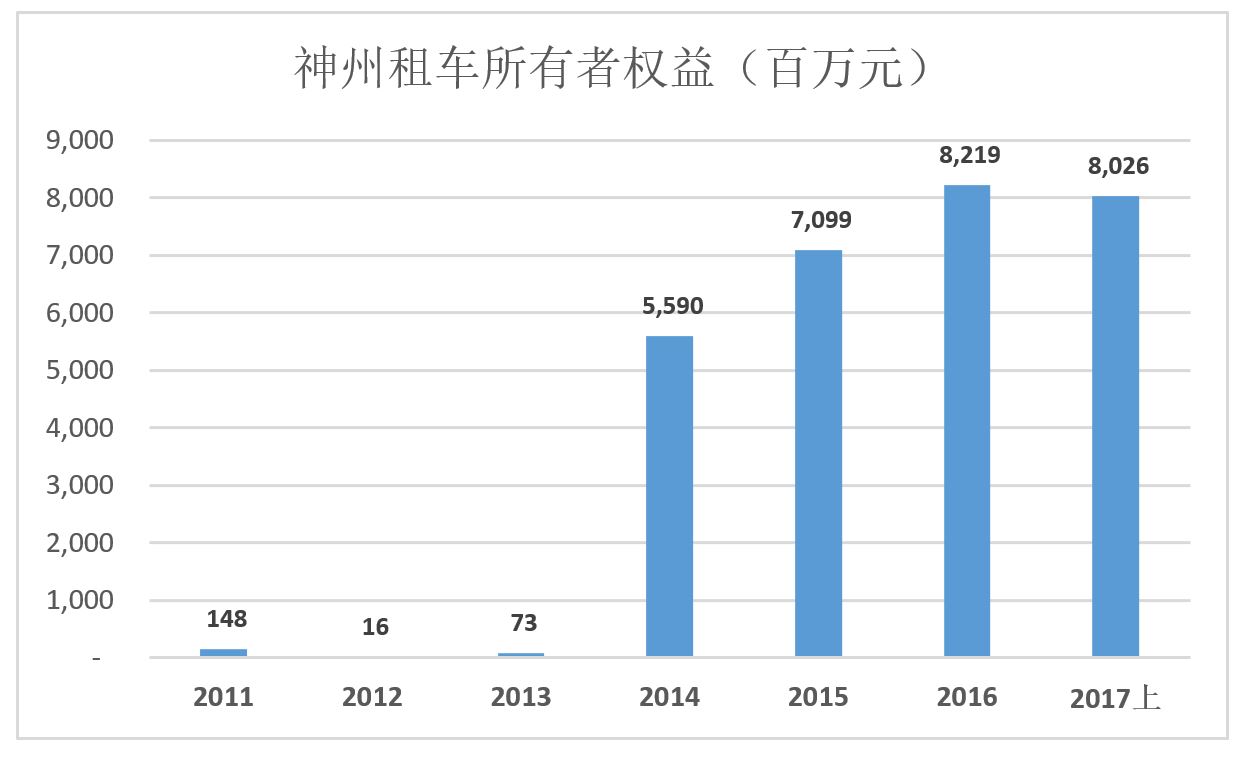

2013年神州租车所有者权益仅为7293.8万元,2014年一跃而为55.9亿,截至2017年6月30日为80.3亿。

主板上市令神州租车所有者权益暴增,其意义在上图中一目了然。

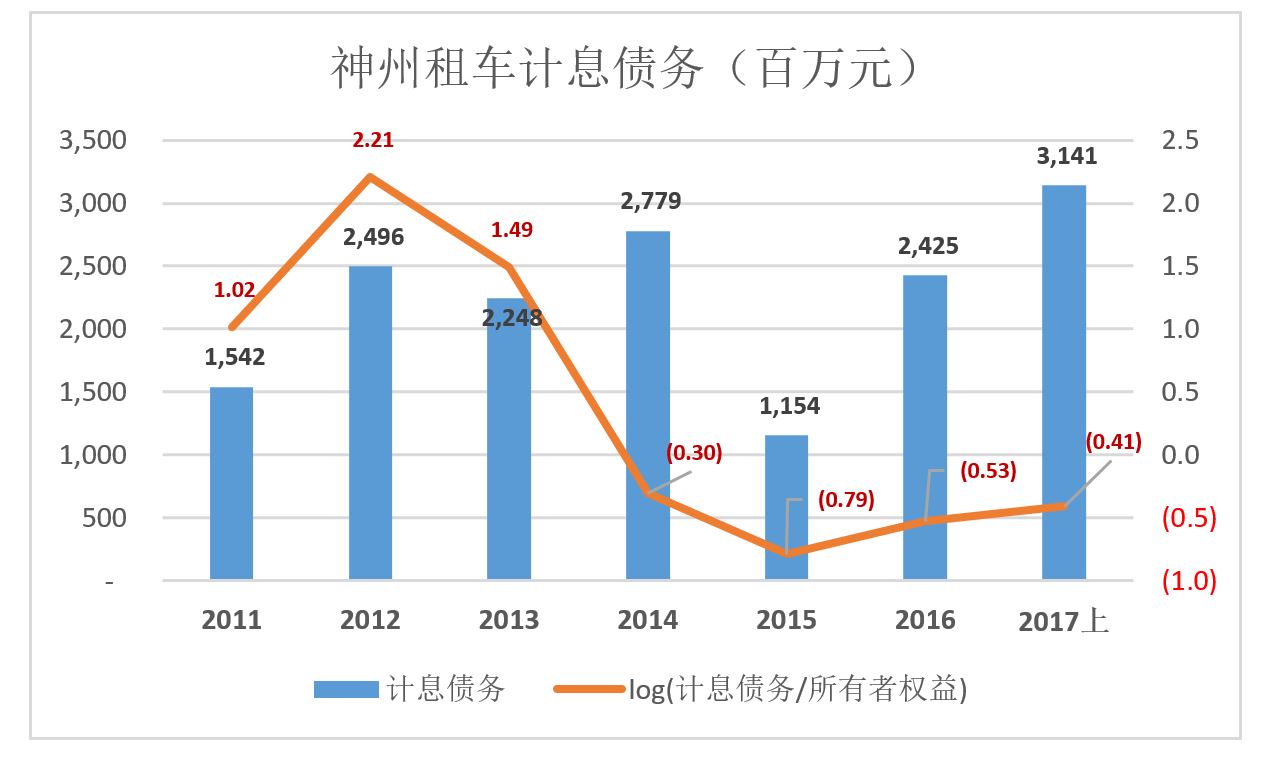

广义债权融资包括银行贷款、发行债券、股东借贷等方式,总余额在报表中体现为“计息债务”。

2012年,神州租车计息债务约为25亿,是所有者权益的161倍。2017年6月30日,计算债务31.4亿,相当于所有者权益的39%(log0.39=-0.41)。

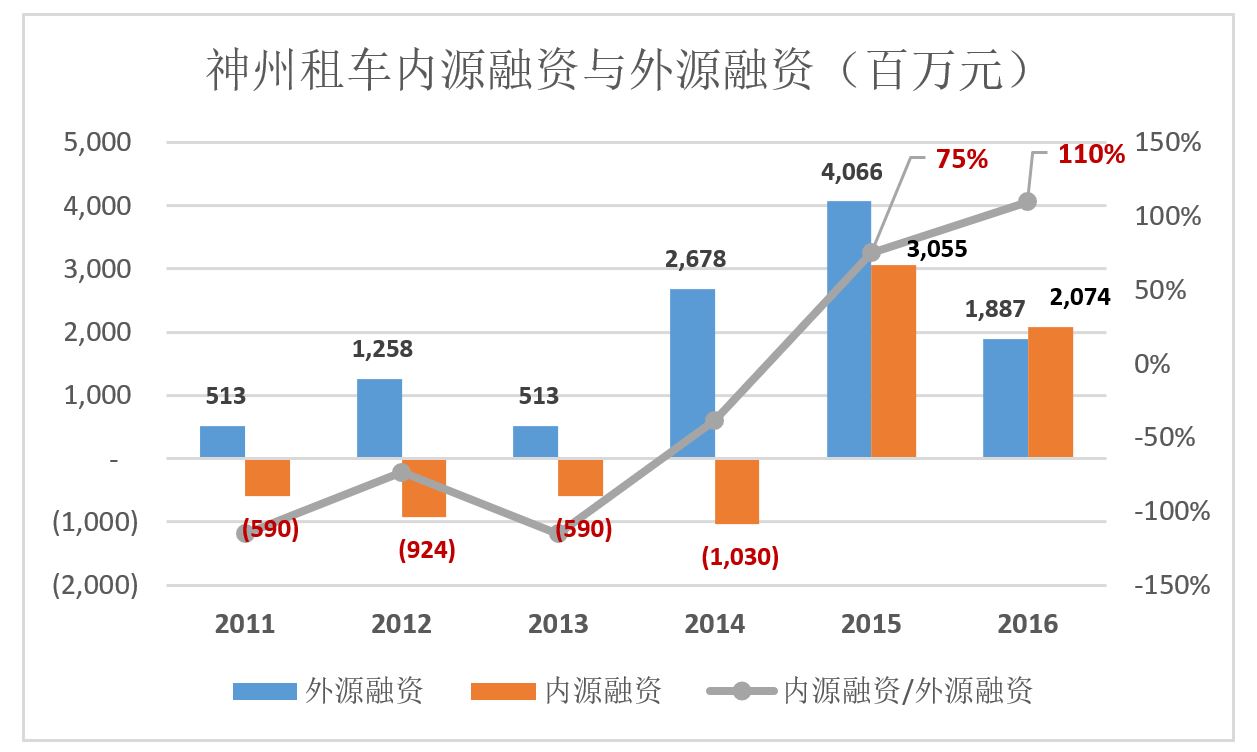

内源融资对企业的资本形成具有原始性、自主性、低成本、零风险的特点,是企业生存与发展不可或缺并且是最健康的融资方式。

内源融资是指公司经营活动结果产生的资金,一般可以等同于“经营活动现金流净额”。直到2014年,神州租车此项指标一直为负值(即经营活动造成的是现金净流出)。

2015年,经营活动净流入(内源融资)30.55亿,相当于融资活动(外源融资)净流入的75%。2016年,经营活动现金净流入20.74亿,为融资活动净流入的110%。

2014年之前,股权融资不成气候、经营活动现金流为负,重度依赖债权融资,如果未能成功上市后果不堪设想。

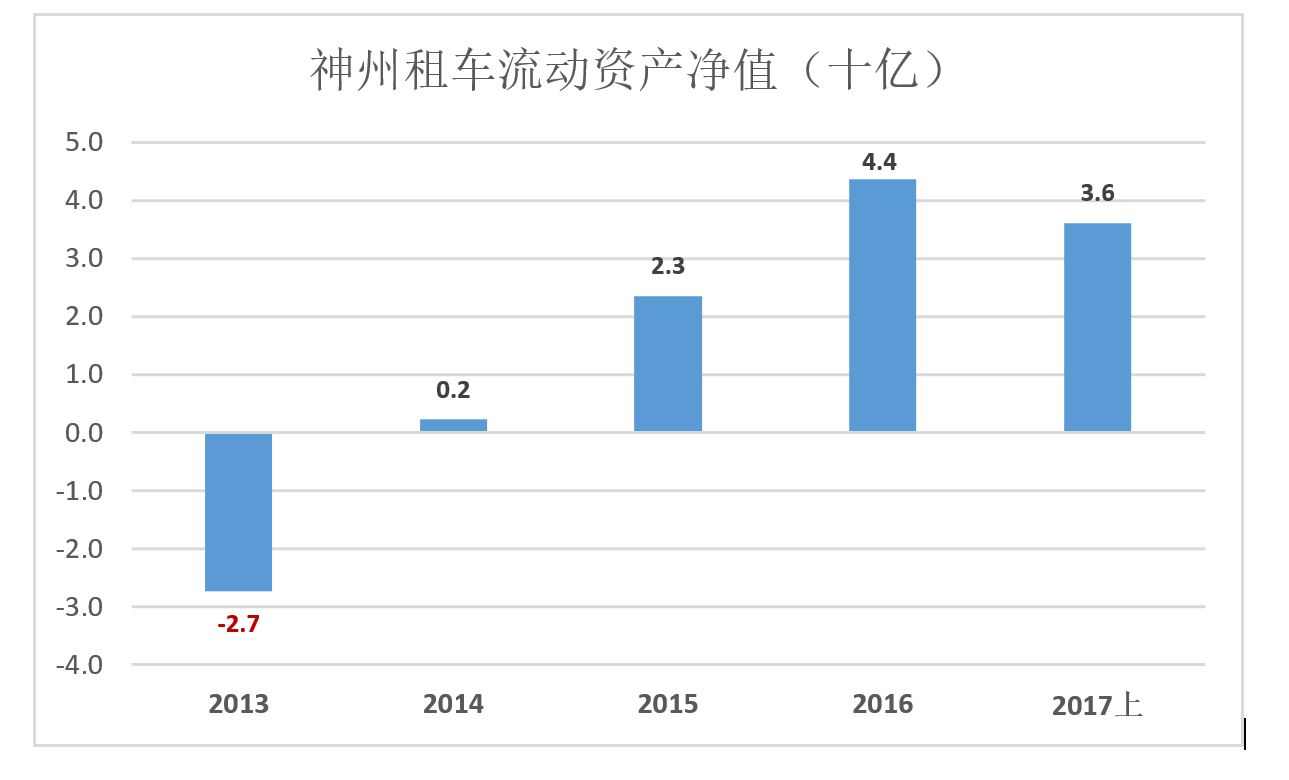

流动资产净值(流动资产减流动负债)是企业的营运资金(working capital)。亏损不要紧,只要运营资金充裕就可以保持高速扩张。2013年,神州租车流动资产净值为负27亿,可谓险象环生。

香港主板上市是神州租车的惊险一跃,而到了2016年神州租车甚至咬牙回购了5亿港元股票。

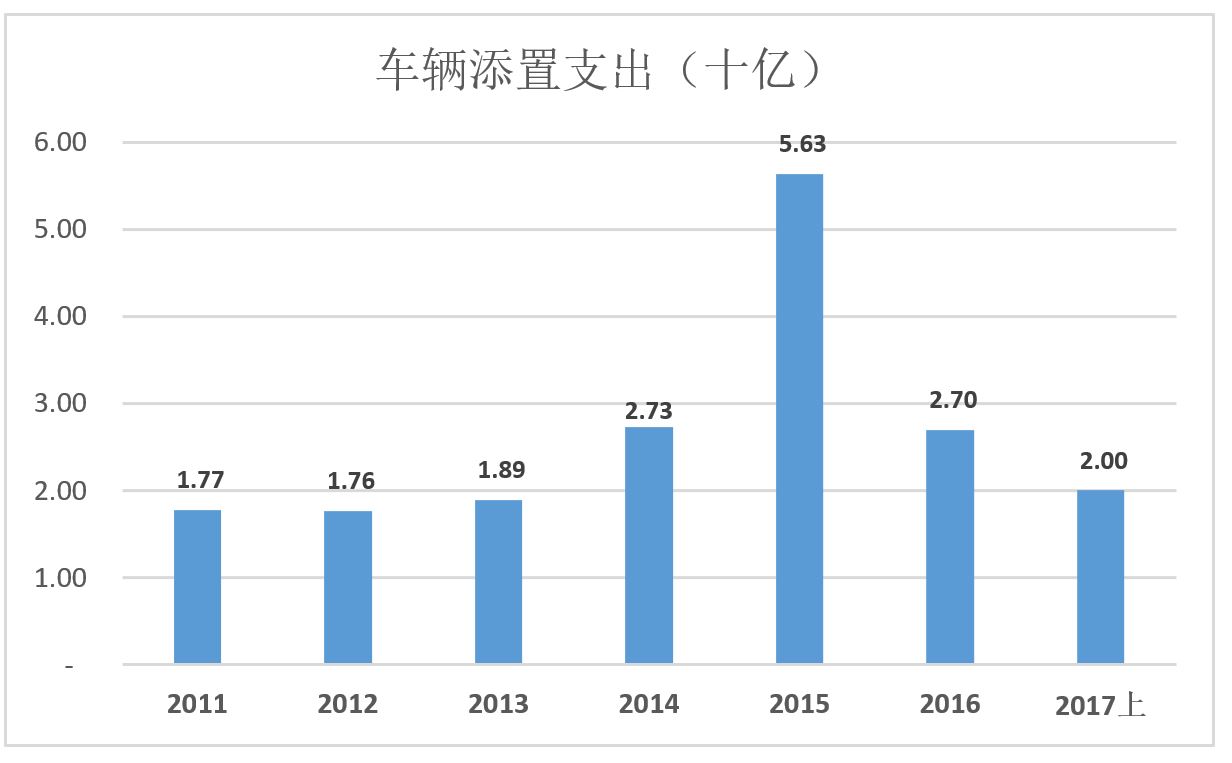

2)投

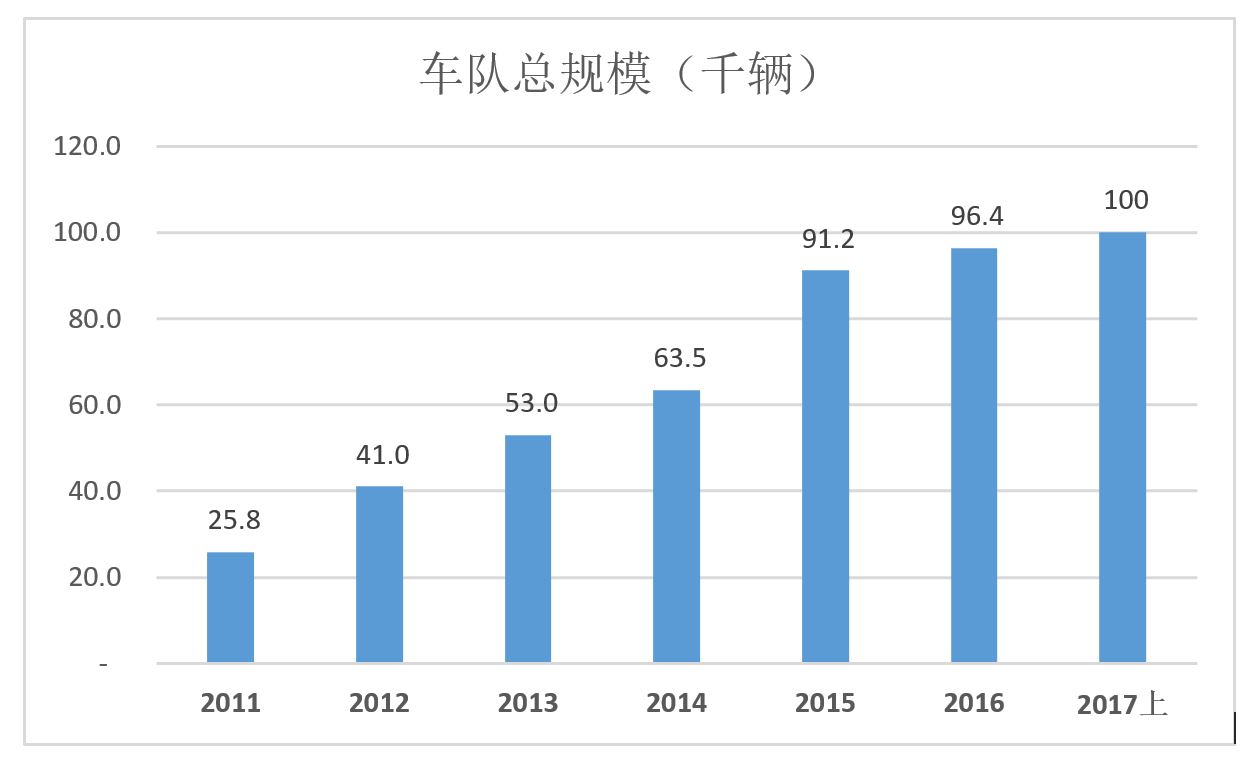

神州租车的“投”就是买买买,建立庞大的车队。上市前,神州租车在资金极度紧张的情况下,每年投入近20亿添置车辆。到2014年,其车队规模相当于排名第二第到十位竞争对手的总和。上市后的2015年,神州租车斥资56.3亿添置新车,进一步巩固了行业龙头的地位。

截至2017年6月30日,车队总规模突破10万辆。由于神州租车早期重点布局于一、二线城市,如今在众多实施限购的城市,自有车辆成为竞争对手不可逾越的壁垒(例如,神州租车在北京约有1.3张牌照)。

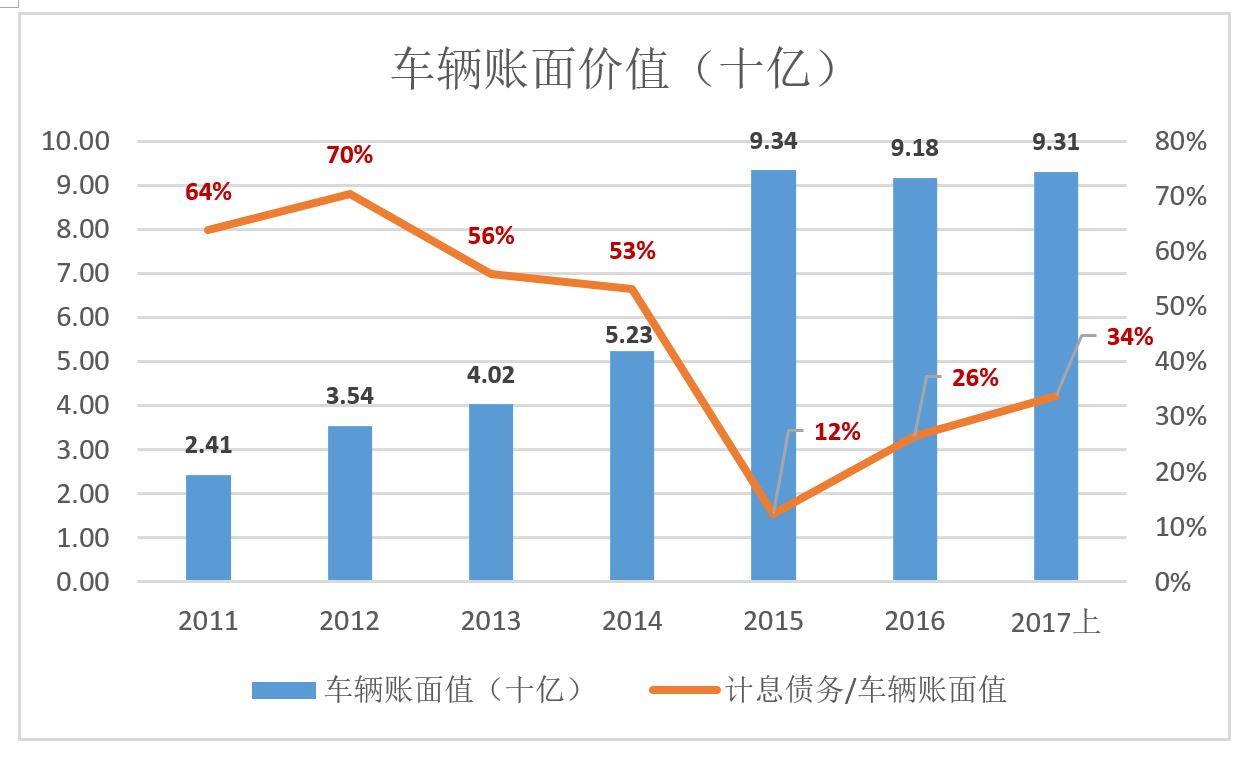

截至2017年6月30日,神州租车所有车辆的账面值为93.1亿。计息债务总额为车辆账面值为的34%。

通俗地说,神州租车10万辆汽车近七成是自己的、三成多是银行的。

截至2016年未,神州车队的平均车龄为16个月。

3)管

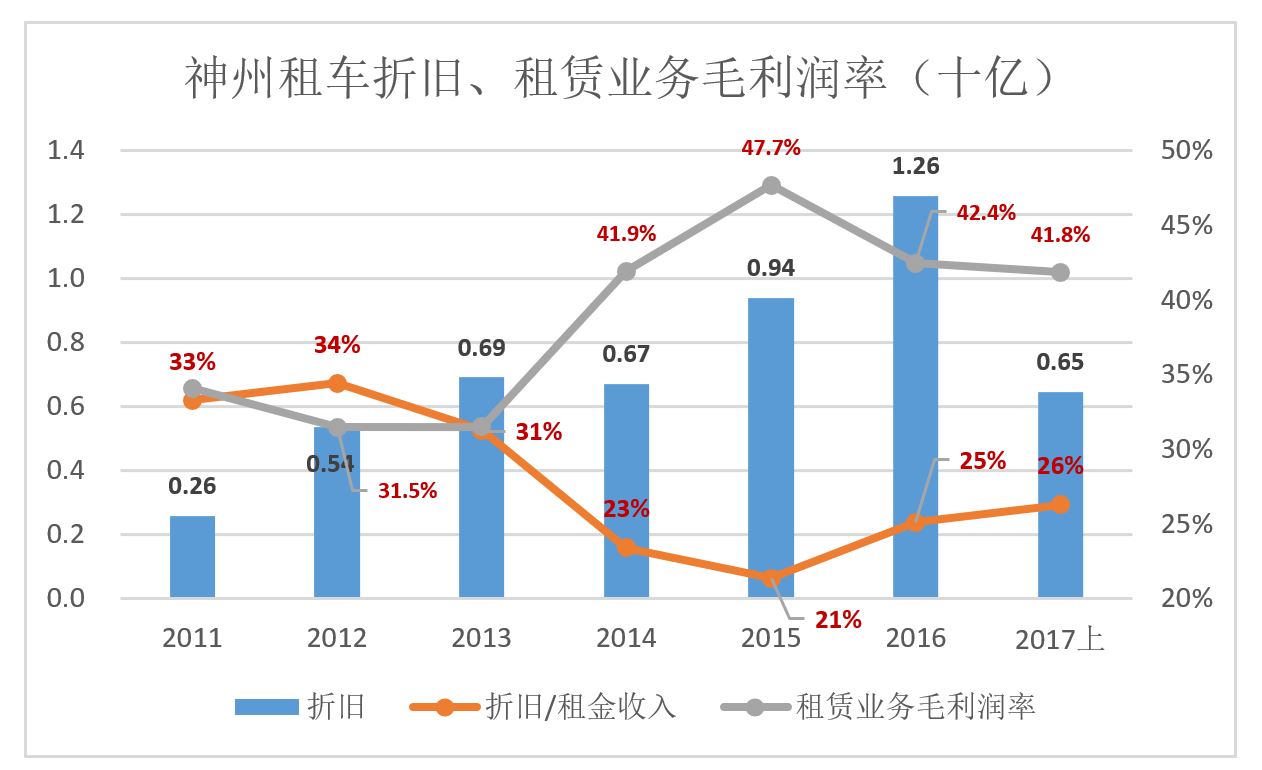

租车业务毛收益≈租金收入-运营成本-折旧。租赁公司日常运营的宗旨就是把租金做得多多的,把运营成本做得小小的,对折旧只能听天由命了。

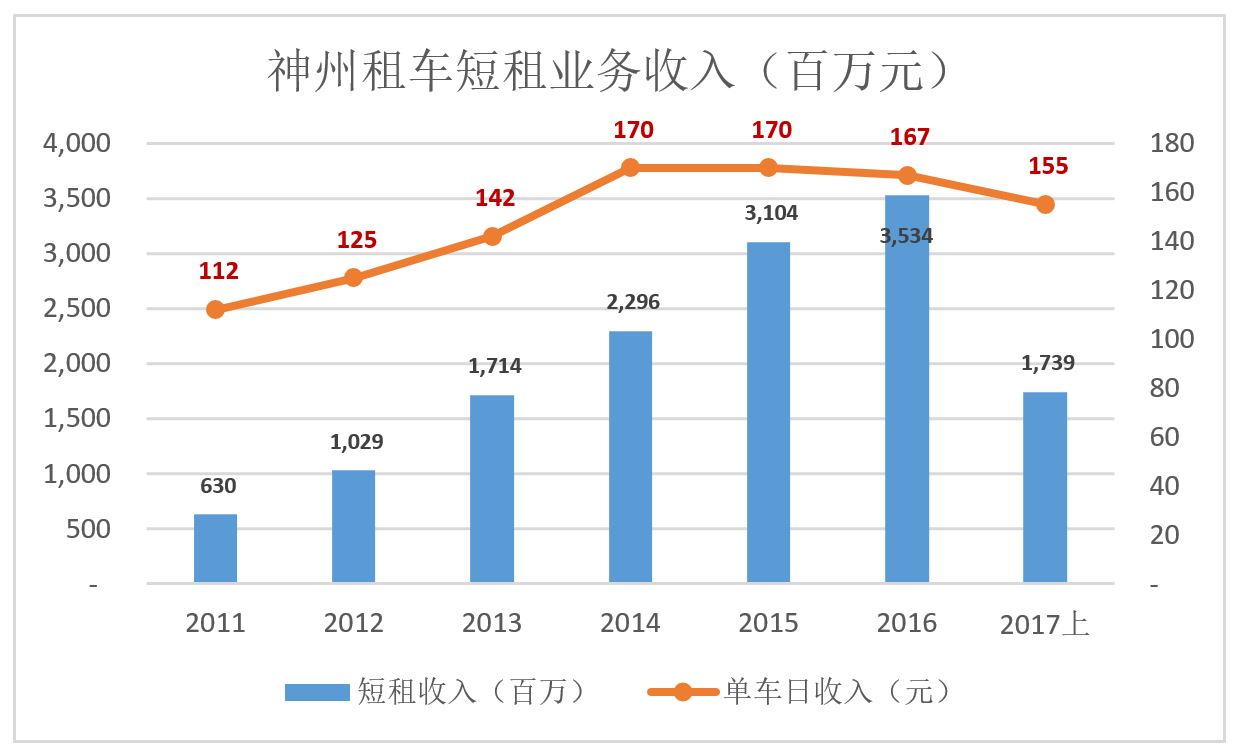

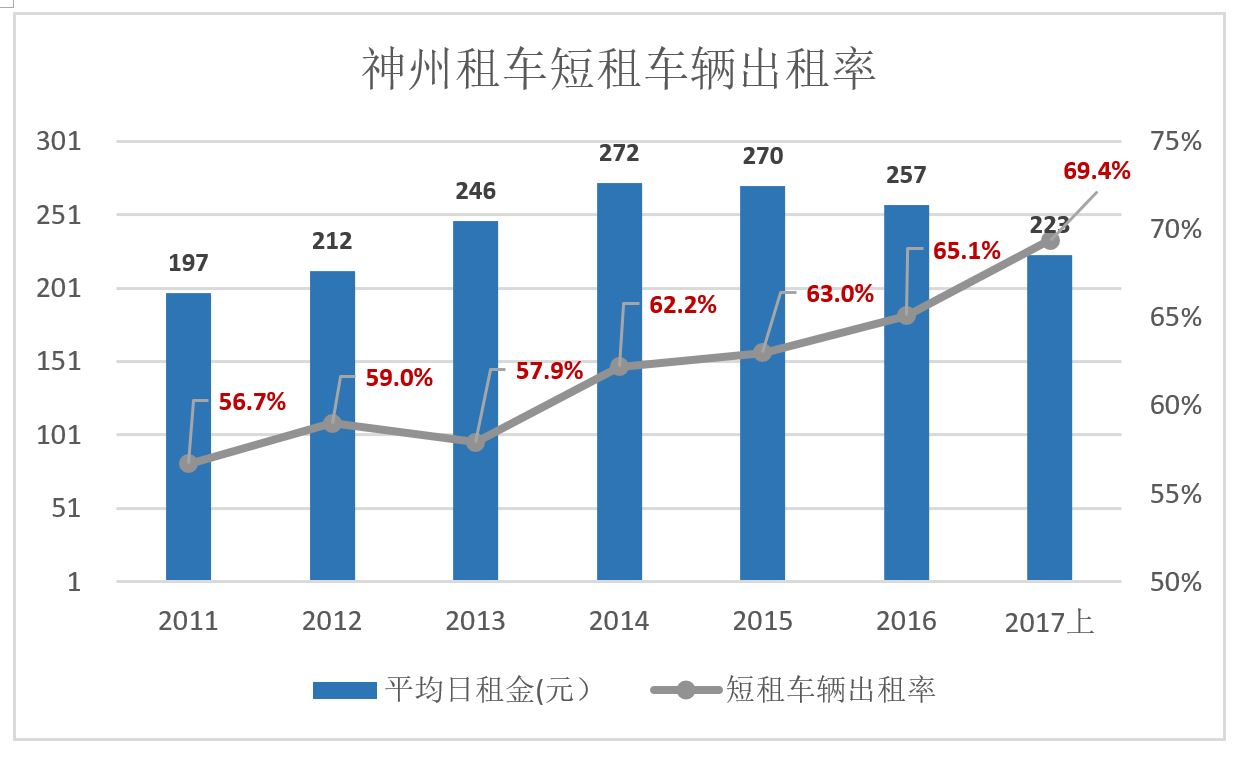

随着短租车队规模扩大,租金收入水涨船高,2016年达35.34亿元。

2016年以单车日均收入下滑的原因是平均日租金减少:从2015年的270元降至2016年的257元,2017年上半年进一步降至223元。其间车辆出租率一直稳步上升。出现这种现象与神州优车的专车业务有很大关系。

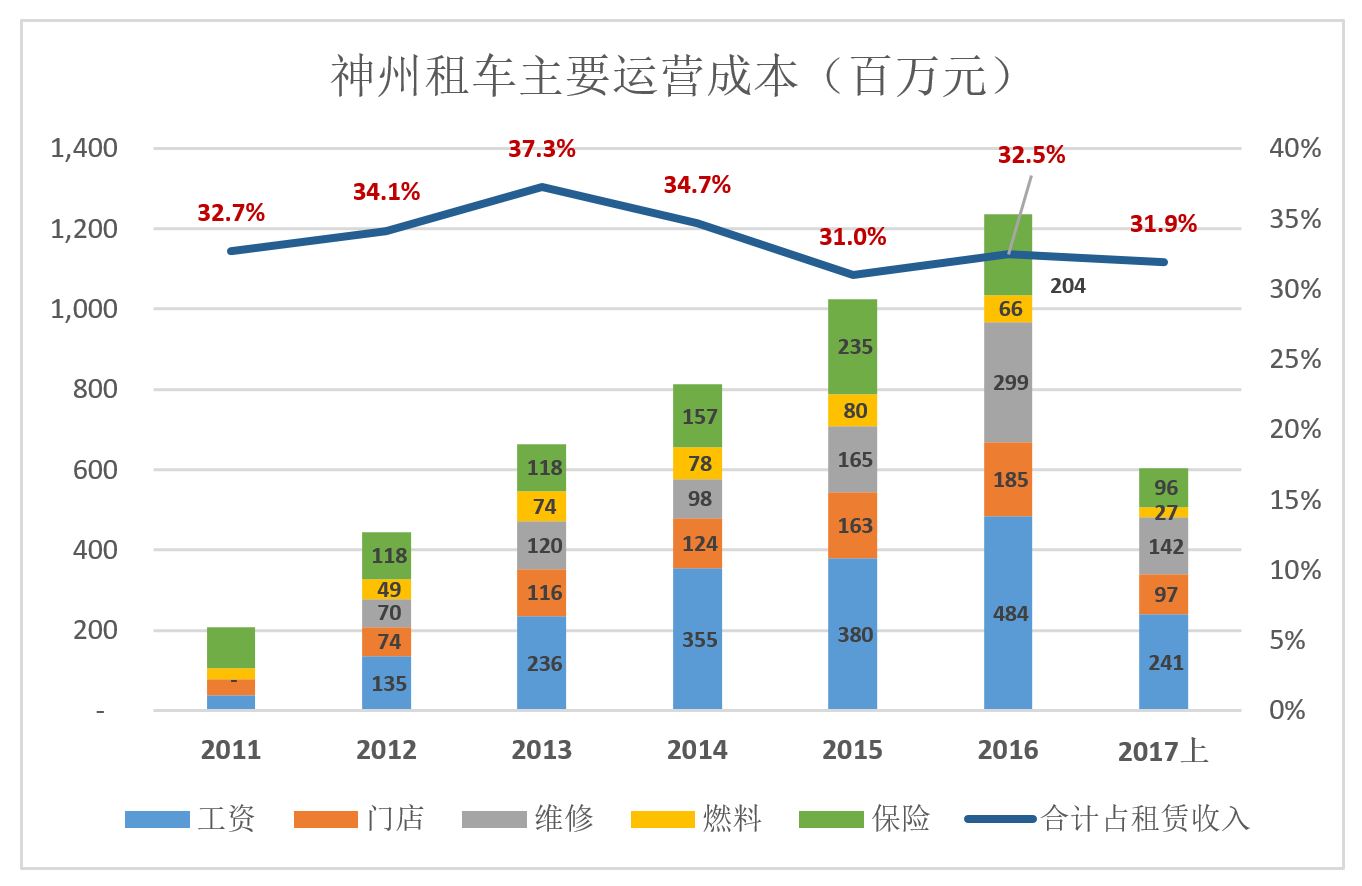

租赁业务运营成本主要包括工资、维修、保险、门店、燃料等,2016年上述各项开支依次为4.84亿、2.99亿、2.04亿、1.85亿和6565.6万。加上3.92亿其它开支,租赁业务的直接运营成本总额为16.3亿,占租金收入的32.5%。较2015年高1.5个百分点,但比2014年低2.2个百分点。

考虑到近年来工资、房租的上涨而单车日租金却小幅下降,可以说神州租车直接运营成本的控制相当到位。

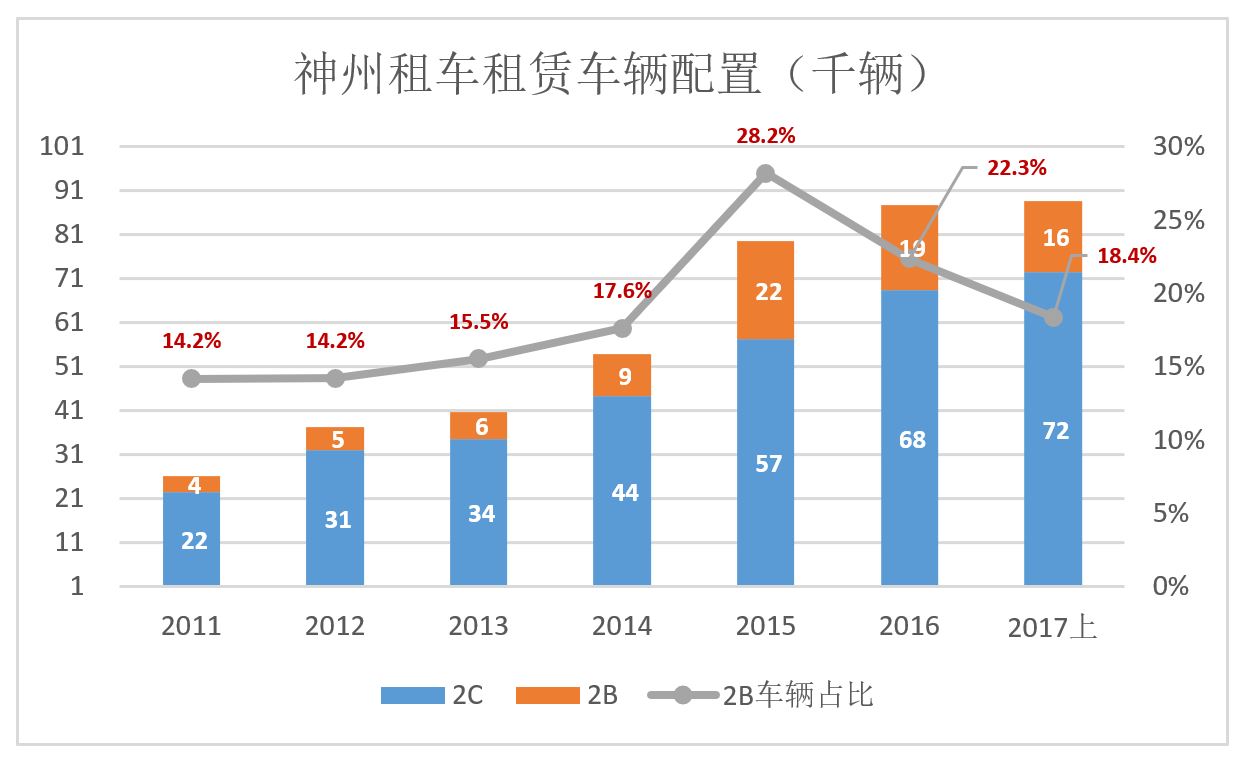

除了2C的短租业务,神州租车始终根据市场需要向2B业务配置车辆。早期的2B业务面向的是企事业单位的固定用车需求(长租形式),2015年以来主要面向神州优车(车队租赁模式)。

2015年,神州租车在2B业务配置了2.2万辆(其中近2万辆租给神州优车),占车队总数的28.2%。

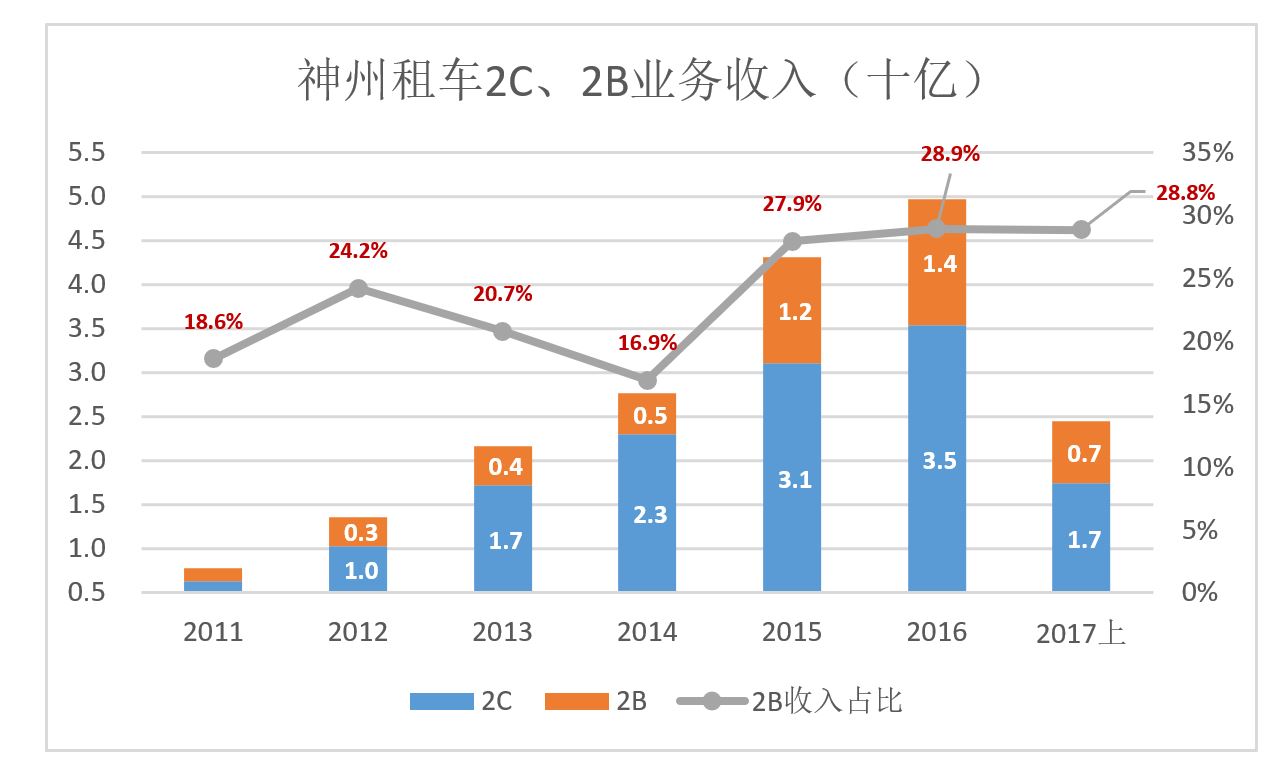

由于专车新政的影响及个人租车业务的“复兴”,2017年上半年2B车辆配置比例跌至18.4%。值得注意的是:18.4%的车辆配置到2B业务,却贡献28.8%的租金收入。

根据市场需求灵活调整车辆在2C、2B两个方向的配置比例,实现“动态共享”,是神州租车通过运营挖掘车辆价值的重要手段。

4)退

神州租车购车投资的退出包括两个阶段:一是边赚租金边折旧;二是运营30-36个月退役后出售兑现残值。

假如购置成本为15万,运营36个月退役后能卖6万,则在车辆服役期间应该计提9万折旧,每个月2500元。

2016年,车辆折旧达12.6亿、相当于租金收入的25%。同期直接运营成本占租金的32.5%。计提折旧后的毛利润率为42.4%。#来之不易#

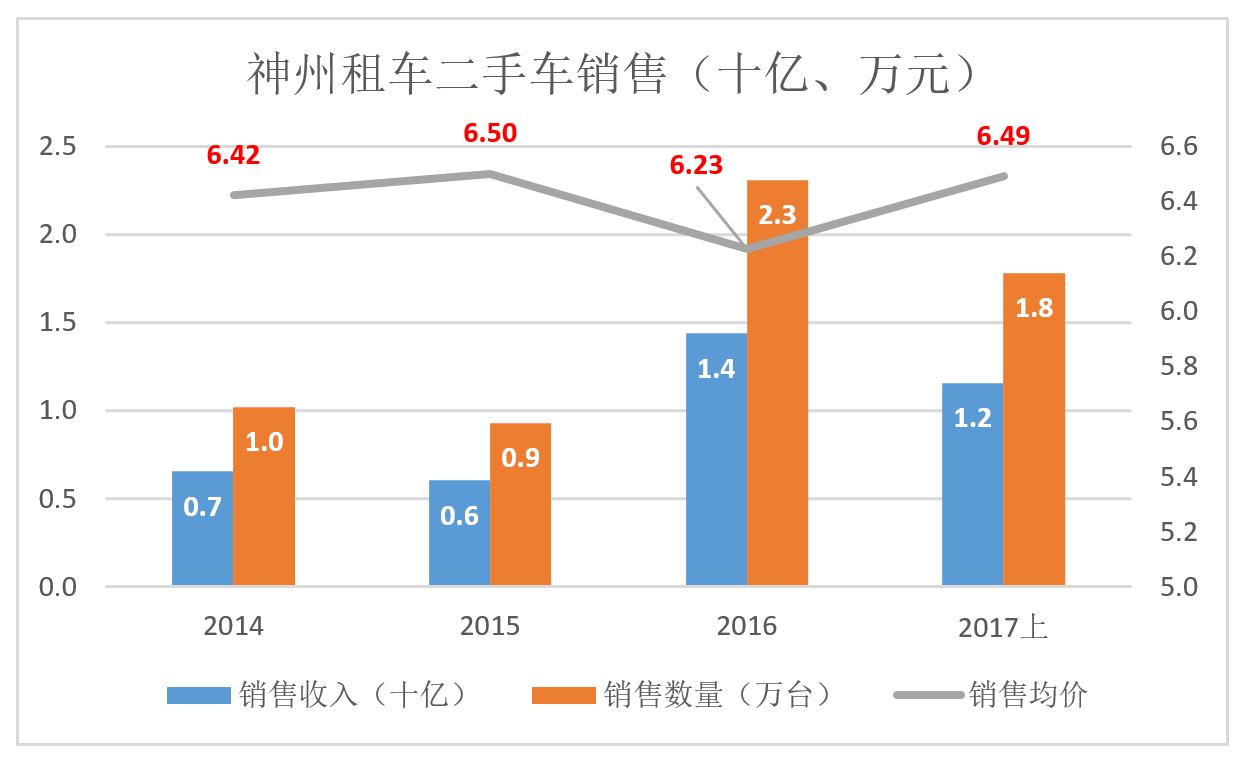

2016年及2017年上半年,神州租车分别处理了2.3万台、1.8万台退役车辆;回笼资金数额分别为14亿和12亿;单车销售均价分别为6.23万元和6.49万元。

由于2015年是神州租车的购车高峰,全年购车金额高达56.3亿,主力车型为帕萨特、凯美瑞、别克GL8。随着这批车陆续退役,2018年二手车销售必然创造峰值。

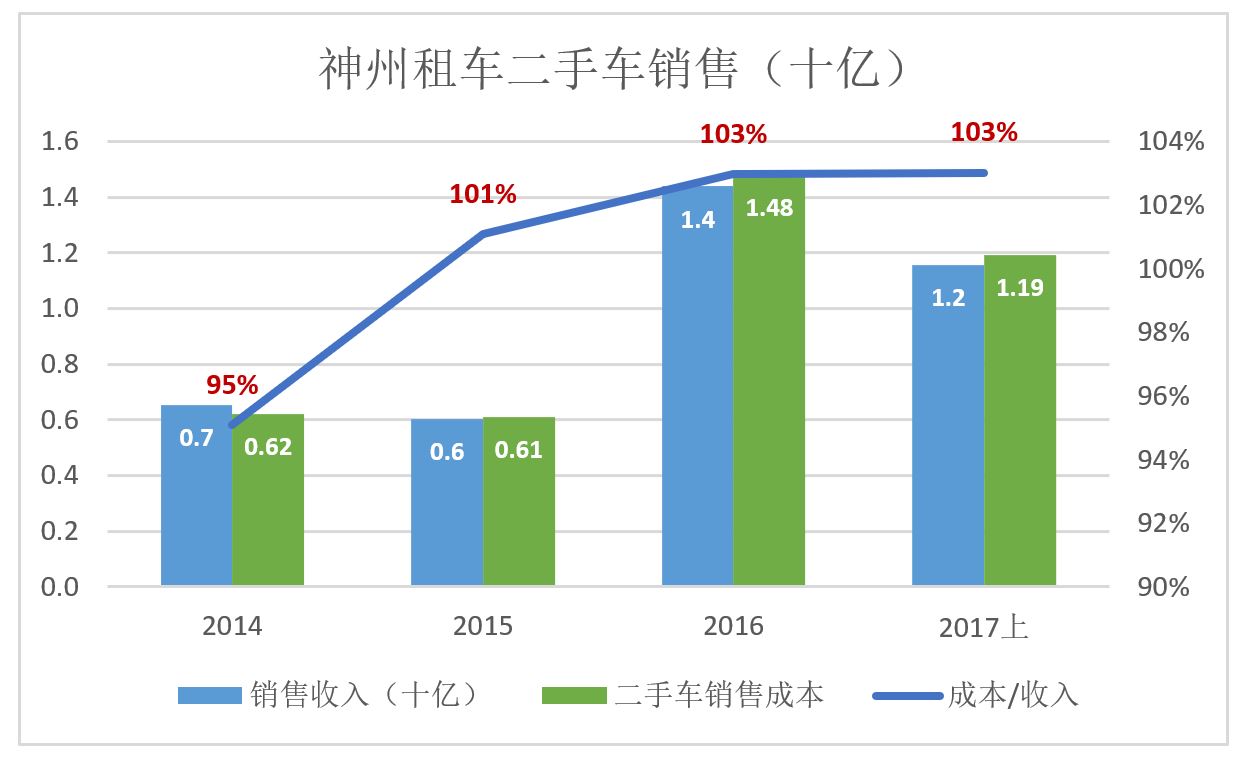

新车按购置成本入账,按期计提折旧,车辆账面价值逐年降低。运营36个月后退役时的账面值就是二手车销售成本。

两年半之前的预期与实际必然有所偏差。例如2016年及2017年上半年,销售成本均比销售收入高出3个百分点。

优车之“轻资产”以租车之“重资产”为基础

虽然神州租车玩转了“重资产”,但赫兹这先行了一百年、旗下有60多万辆车的前辈市值仅为22亿美元。可见“重资产”这门手艺难练,却“钱途”有限。

杀入专车服务,同时打出“轻”、“重”两张牌,令神州成为出行领域独树一帜的存在。

神州租车是神州优车的供应商,2015年、2016年提供车辆约为2万辆(由于采取动态共享,具体用车数量是随时变化的)。

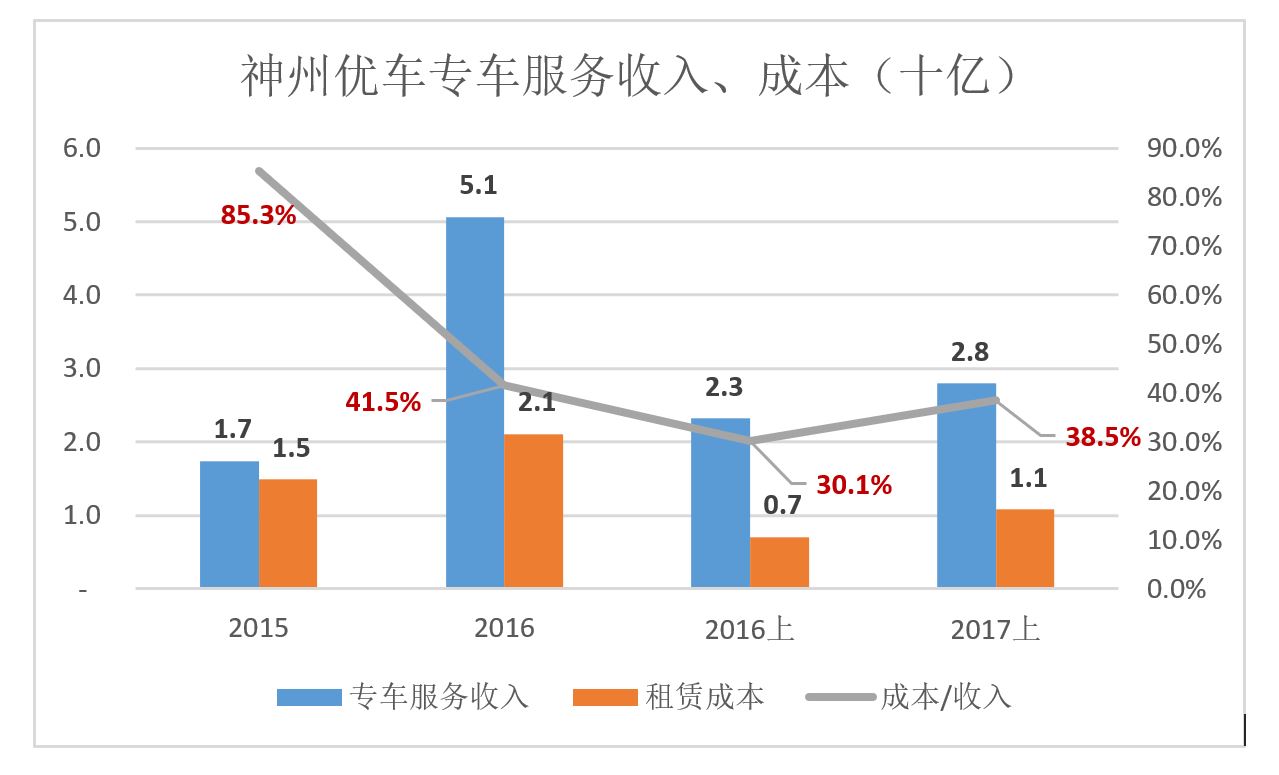

2016年,神州优车支付租金21亿,相当于专车服务收入的41.5%,而神州租车折旧约为收入的25%。这是轻资产模式应当付出的代价,而神州优车的收益主要有两点:

一是不必斥巨资购置车辆,免除了资金压力及相关风险;

二是“用多少租多少”,避免车辆闲置(神州租车出租率低于70%)。

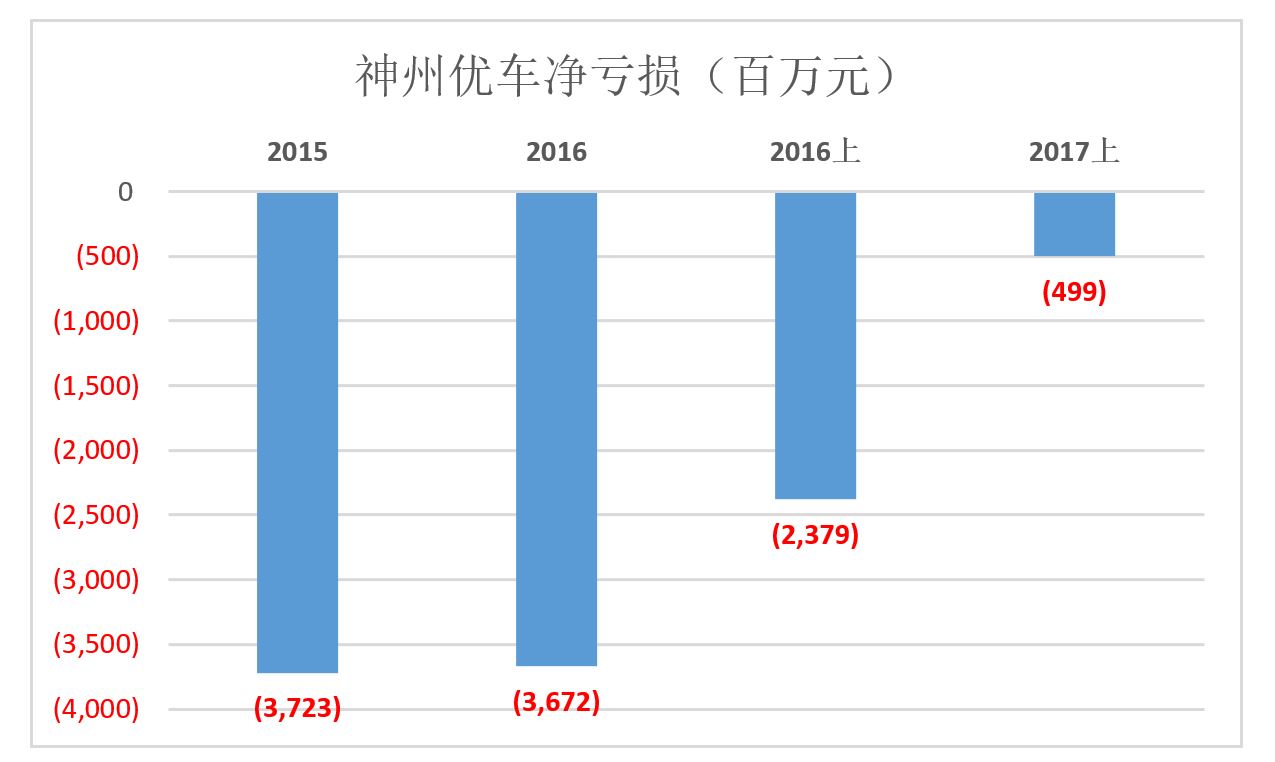

随着专车新政落地,2017年上半年神州优车向神州租车支付的租金下降了36%。而且司机人数大幅减少。2016年未雇用全职司机3.97万名。2017年中报未单独披露司机人数,但员工总数减少1.485万至2.74万名。换言之,雇佣司机人数减少约1.5万名,幅度近40%。

值得注意的是,2017年上半年专车业务营收同比增长20.6%,亏损从2016年同期的23.8亿降至5亿。

以更少的车辆和司机取得20%的营收增长并大幅度减少亏损,神州优车减员增效说明它是专车新政的受益者。

首先,“京人京车”这类政策使合法供给大幅减少,神州优车的车辆利用率有所提高。

其次,合法专车供不应求,各运营平台减少或取消补贴,亏损大幅缩减。

神州买买车业务上线以来,成为神州租车处理二手车的重要渠道。2017年上半年,神州优车支付了14.5亿二手车进货成本,获得销售收入16.5亿,利润率12.1%。

租车、优车一轻一重,有珠联璧合之相,但资本市对关联交易一贯敏感,每逢财报披露必讨论一番,控股股东照例会承诺“减少和规范关联交易”。最完美的解决方案或许是神州优车将神州租车私有化,然后神州优车在A股上市。

连续成功融资后,神州优车账面现金达66亿,截至2017年6月30日,流动资产净值达59.4亿(神州租车为36亿)。