上市遥遥无期,主业持续亏损,滴滴这只8岁的独角兽提前陷入了青年焦虑。

“刚刚开始,大家都是小白鼠。”骑着小电瓶车送货的滴滴跑腿员狄师傅说。同样当了回“小白鼠”的,还有李梅。

接到代买跑腿订单后,狄师傅直奔李梅指定的屈臣氏门店,并在店员的指导下,找到了订单中“安全修眉刀”所在的货柜。

然而,站在琳琅满目的商品前,狄师傅不知所措。“到底买哪个?”电话里怎么也说不清楚,狄师傅只好加了李梅的微信,发产品视频和图片让她挑。

买完后,狄师傅将购物金额输入订单,再由李梅在滴滴App上直接结算商品金额和运费。在App上,滴滴为跑腿业务增加了线上货款支付渠道,以解决私下交易不安全的问题。

急匆匆冲入跑腿战线,滴滴跑腿业务的页面设计还比较初级。用户需要自行输入详细的商品描述,以跑腿代买喜茶为例,必须在订单中详细注明:一杯芝芝莓莓,标准冰,纸吸管,不另外加糖,去茶底,换锡兰雪糕。

在手机上输入这30个字符的时间,远比使用喜茶微信小程序,简单勾选几个选项要长得多。

再麻烦一些的,就如李梅这样,除了详细填写订单需求外,还要通过电话、微信远程指导跑腿师傅……

滴滴平台:给代驾司机找点业务

狄师傅原本是滴滴出行平台上的一名专车司机,后来转做了代驾司机,现在又接起了跑腿业务。

他告诉零售君,滴滴平台上,3公里内的跑腿订单总运费是12块钱,司机大约能拿到9块钱,比饿了么、美团外卖等平台高一点,但是效率太低——帮忙买一单商品再送到用户手中,往往耗时近1小时。

“自己有车的专车司机,不停地跑1小时,收入至少有150元,代驾司机替别人开车,一个小时大约也能赚到70~100元。”狄师傅说,“很多司机不愿意加入跑腿,赚钱太少。”

前阵子,负责代驾业务运营的众包公司找到狄师傅,开出单日百元的额外奖励,邀请他加入滴滴新上线的跑腿业务。

3月16日,滴滴出行宣布在上海、深圳、重庆等21个城市上线跑腿服务,其中包括一周前已进行试点运营的成都和杭州。

同样享受到“奖励”的,除了司机,还有用户。跑腿业务上线日,滴滴即推出“用户首单减免10元”;4天后,滴滴又追加了新的优惠政策:3月21日到3月31日期间,用户每天首笔订单费用仅需0.1元。

在滴滴出行的对外宣传口径中,上线跑腿业务,是为了帮助受疫情影响而业务骤降的代驾司机增加收入。如今,代驾业务的单量正随着疫情好转而逐渐恢复,跑腿业务的订单却没什么起色。

“目前跑腿订单非常少,如果没有补贴的话,司机干一整天也没多少钱赚。”狄师傅说,他参加了众包公司组织的培训后,上线前3天只接到了2单跑腿业务,现在虽然过了一周,订单量仍不多。

即便如此,滴滴还是做好了烧钱的准备,据悉,滴滴将根据用户需求和业务的发展情况,考虑扩大招募跑腿员;如果市场反响可观,会持续扩张。

跑腿业务:南墙,还是出口?

靠互联网打车起家的滴滴出行一直想要布局本地生活中的即时物流生意,毕竟滴滴最大的优势资源就是运力,送人、送车、送货对滴滴来说,都是将运力包装成一项服务产品。

外卖业务于2018年黯然归于平淡之后,滴滴把外卖市场转移到墨西哥和日本。现在又打算以“跑腿”业务重新回归国内的即时物流赛道。

对滴滴来说,跑腿业务是一次试错的机会,但并没有太大的成长空间。

首先,跑腿业务的市场规模并不大。据极光大数据显示,初期的跑腿行业在整体渗透率上仅为0.47%,用户规模513万。

对于用户来说,在不同场景下,跑腿不是唯一选择,也不是刚需。

迄今为止,外卖仍是“最后一公里”即时物流最主要的订单来源,数据显示,2018年即时物流领域餐配订单占比高达77.5%,而其他包括B端订单、线下门店订单等仅占比22.5%。

由此可见,跑腿业务只是外卖场景的补充,例如代买药、代排队等个性化服务,使用频率并不高。

要转变用户对跑腿业务的认知,并逐步建立起使用习惯,这对各家经营跑腿业务的企业而言,都必须付出不菲的市场教育成本。

其次,跑腿业务的赛道已经十分拥挤。2013~2015年,人人快送、闪送、UU跑腿、邻趣等相继成立。

2016~2018年,相关行业巨头也开始进入跑腿市场——达达和京东到家合并成立新达达,百度外卖、美团、饿了么相继展开跑腿业务,顺丰推出了同城急送业务。

如今,在快递系、电商系、外卖系三方势力都已经涉足跑腿业务的大背景下,如果说竞争者已经长成参天大树的话,那么滴滴的跑腿业务目前还只是幼苗。

不过,滴滴的优势在于平台上积累的近5亿用户池,并且,骑手们对于平台的忠诚度相对较弱,很容易因为较高的订单收益和补贴政策而跳槽,从这一方面来看,滴滴只要有合理的方案,在自己的平台上“搭台唱戏”还是比较容易的。

最后,滴滴的跑腿业务很可能陷入同出行业务一样的尴尬境地:六年烧掉了几十亿,无法提价,难以赢利。

以滴滴快车业务为例,即使占到90%的市场份额,也无法提高毛利率,20%的佣金率已经是顶峰,一旦提高打车费,用户就会加速流失。

靠补贴起家的滴滴一直难以形成市场垄断地位,也没能清理掉赛道上的竞争者。首汽约车、神州优车、美团出行、曹操出行、高德、滴答出行、哈啰出行等一众打车平台虎视眈眈,等着接过滴滴的用户。

滴滴从出行业务获得的教训是,平台连接着用户和司机,而双方对平台的忠诚度都不高——司机在众包的用工模式下,哪个平台的政策更优惠,就转去哪个平台接单;习惯了补贴的用户,同样会选择在优惠力度更大的平台上叫车。

互联网企业无一例外地追求规模和流量,如果护城河挖的不深,即使把水倒进去了,也很容易流失。

同滴滴一样,电商平台对用户规模也是如饥似渴,然而不同之处在于,除了补贴之外,电商平台还会把钱花在刀刃上,比如自建物流、优化供应链等,从而形成独家竞争优势。

提早进入青年焦虑

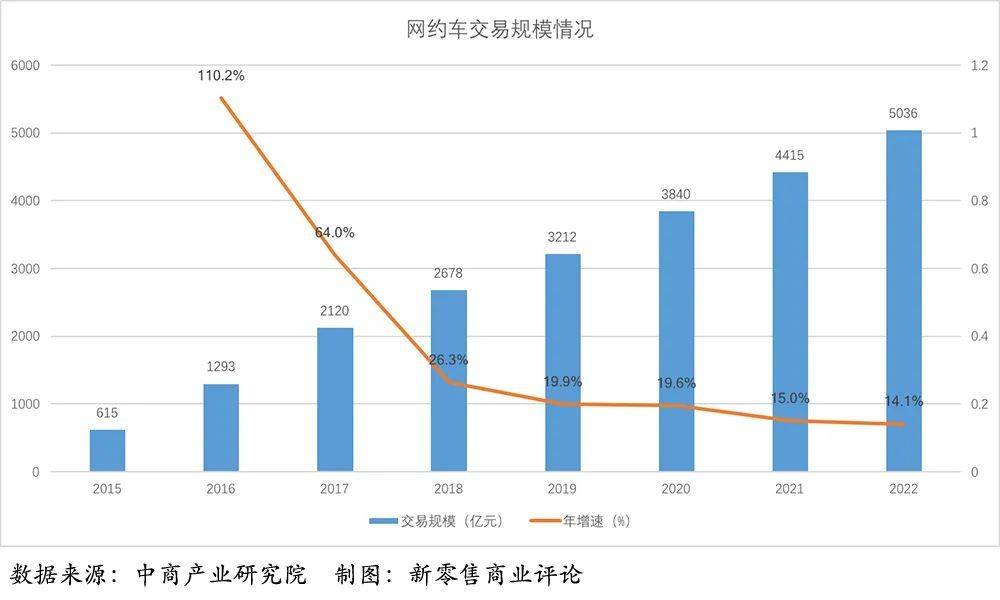

在经历了多年的迅猛增长后,2018年,中国网约车市场出现重大转折,增速开始放缓。数据显示,前几年,网约车的年均增长都在70%以上,但2018年下降到约25%,并逐年呈下降趋势。

目前,滴滴的营收来源仍以20%抽成为主。随着网约车市场交易规模增速放缓,滴滴主营的打车业务已经达到利润顶峰,靠用户规模吃红利的好日子在2018年末戛然而止,这使得滴滴不得不在2019年裁员15%。

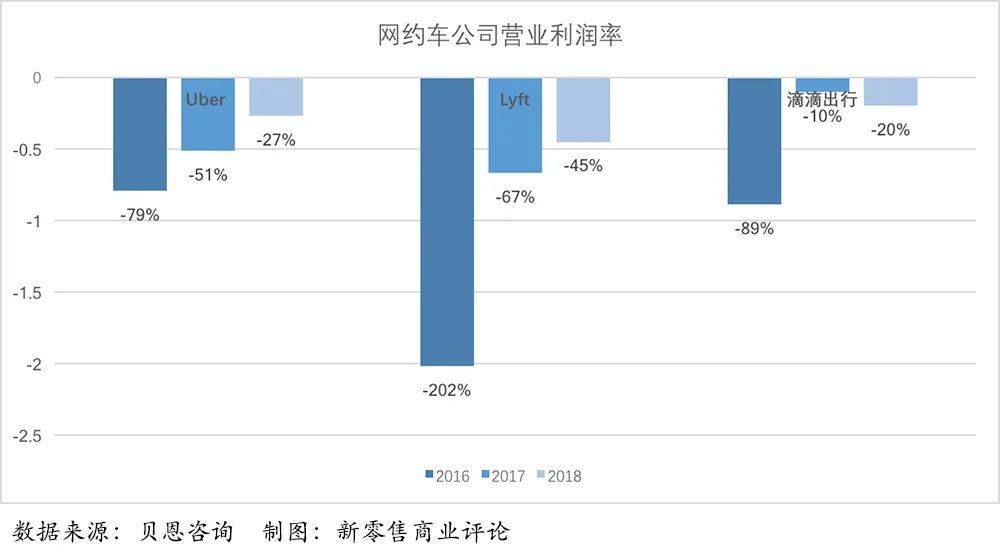

更糟糕的是,整个互联网出行行业都处在退潮期,由于持续的亏损,Uber、Lyft正在经历市值暴跌。人们开始对网约车的商业模式提出质疑:规模大并不必然带来赢利。

如今,滴滴面临的是,上市遥遥无期,主业持续亏损的困局。这只8岁的独角兽似乎提前陷入了青年焦虑。

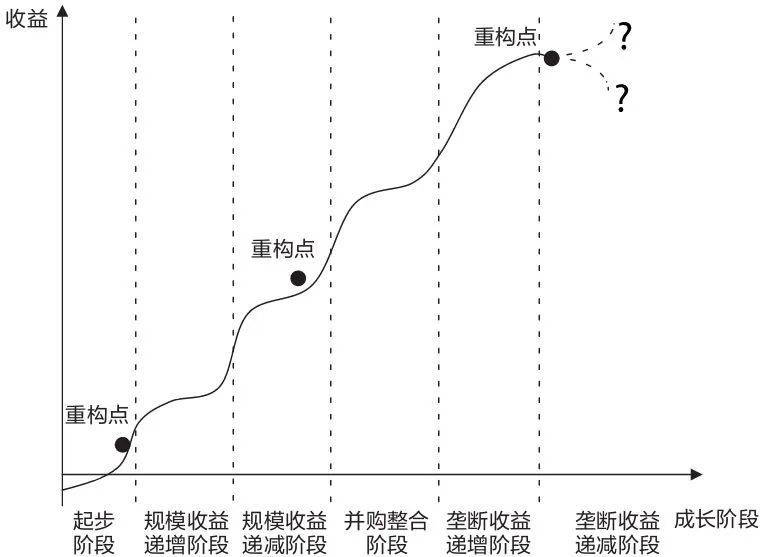

然而,如果用魏炜、朱武祥两位教授提出的“重构商业模式”理论来观察,滴滴曾经历的一切都在意料之中,而它将要走的路径也不难预料。

根据“重构商业模式”理论,和生物一样,企业的发展也有生命周期,可分为六个阶段。值得注意的是,进入增长停滞的企业可以通过重构商业模式、改变交易结构,从而进入一个新的循环。

来源:《重构商业模式》(作者:魏炜、朱武祥,机械工业出版社,2010年)

自2014年起,互联网出行业务快速增长,从供不应求,发展到供过于求。

成立于2012年的滴滴出行正赶上了共享经济的风口,拿了投资人近20轮的融资,估值一度超500亿美金。处于规模收益递增阶段的滴滴获得了充沛的资金支持,出行服务业务势如破竹。

随着大量竞争对手入场参与竞争,互联网出行业务市场的增量需求开始萎缩。

此时,滴滴的主营业务利润撞到天花板,投资价值持续下滑,员工运营成本高,只能靠着融资和举债缓解现金流压力。

这意味着滴滴正处在规模收益递减阶段,随着竞争加剧和商业环境的变化,滴滴陷入经营和财务双重困境。

因此,滴滴必须着手重新构建商业模式,探索更多有赢利潜力的业务线。只是,继快车、顺风车、专车、代驾、豪车、租车等业务之后,滴滴还能去哪个市场捞金呢?

跨入2020年3月,滴滴出行业务布局频频,接连上线同城跑腿服务和“顺路同事”新功能;同时,滴滴携手联想拿下保险牌照,成为韩国保险企业现代财险第二大股东;融资方面,滴滴再次获得软银集团牵头的新一轮3亿美元投资,用于加速自动驾驶技术研发。

不难看出,滴滴不想错过任何一个发现商机的机会,将有赢利机会的构想进行小范围试验。

零售君试着梳理下滴滴出行重构商业模式的思路,主要有两方面:

其一,用已有的核心资源开发更多服务,增加收入。围绕运力、平台和运营管理能力,滴滴把送人、送车、送货,全都安排上了。

有趣的是,C2C模式的跑腿送货在“最后3公里”与B2B模式的外卖产生了市场交差。抱怨美团、饿了么等平台佣金过高的餐饮商户是否有可能成为滴滴跑腿业务的重要客户来源?

其二,加强在出行产业链上的布局。滴滴有5亿客户、有数据、有标签,卖保险是其变现手中客户资源的一大利器;同时,开发高精地图、车联网、信息安全等的自动驾驶技术可以降低司机成本,提高利润。

重构商业模式,顺利走出规模收益递减阶段,并非一朝一夕就能实现的。

虽然滴滴正通过各种尝试不断上线新业务,寻找新机会,但如何拓展O2O生活服务场景,并让多个业务产生聚合效应,目前仍不得而知。

进入4月,滴滴针对跑腿业务的补贴已经终止,跑腿订单的流水起来了吗?与UU跑腿的商标之争,会不会打击滴滴跑腿的耐力?挤入竞争激烈的即时配送领域,能否帮助滴滴转身,让我们拭目以待。