9月份对于乐视电视而言,原本应该是最为重要的一个月份,但是结果却格外“低调”与“凄凉”。随着9月大促落下帷幕,互联网电视的格局也已经被改写。

对于家电行业来讲,素有“金九银十”的说法。自从2012年乐视首次发起“919乐迷节”,在国内彩电业掀起了波澜,此后“919”一直是中国彩电行业的促销狂欢节日。作为乐视发起电商节,放眼全年促销周期来看,仅次于阿里的“双11”、京东的“618”,算得上是由企业发起的、影响全行业的第三大电商购物节。

然而,今年的9月份,彩电行业的大促中乐视不再是主角。

资金困局引发连锁反应

图片来源:图虫·创意

在整个9月份,所有彩电企业打得火热的时候,乐视几乎没有声音发出。唯一外界能听到的是,9月12日新乐视宣布推出“919超级电视日”,以替代此前主打“买会员送硬件”的乐迷电商节。

当时乐视网CEO梁军表示,“新919”是新乐视尝试改变的重要一步,未来新乐视将和LePar一起转型互联网新零售。没有了大幅补贴的“新乐视”和“新919”,新闻稿发布之后,市场上没有掀起任何波澜。

易观分析师朱大林说,乐视今年之所以低调,还是资金困局引起的一连串问题,“上游供应商都知道乐视的资金状况,没有人赊账给它,所以处于没货可卖的状态。”

另一位电视行业资深人士表示,资金紧缺今年引发了一系列问题,比如渠道商对乐视失去信心,上半年开始已经有大量的渠道转投其他品牌。另外资金缺乏导致乐视网不再购买独家内容和分销自制节目,乐视网已经不再有自己的特色,对用户影响较大。

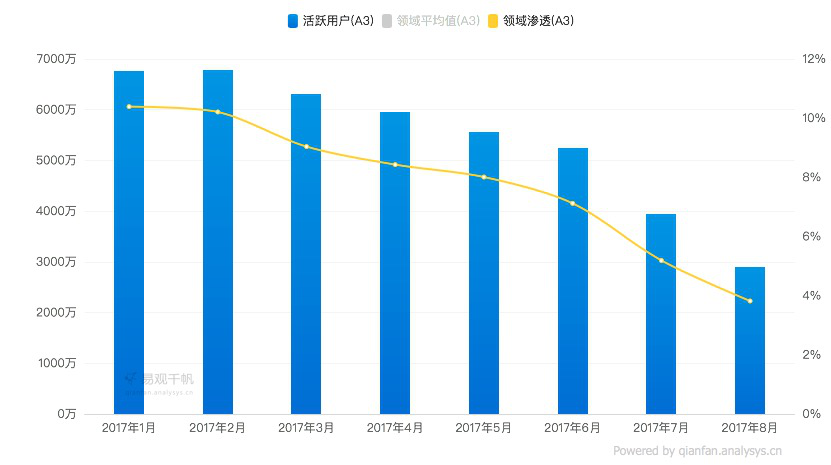

“乐视视频内容的匮乏,导至了用户流失。”朱大林说。(下图为易观数据显示,乐视视频活跃用户持续下降)

同时,因为资金困局,乐视今年也没有再搞高额度的补贴政策,没有做大规模市场营销,对用户购买的吸引力自然就下降了。

记得去年的“919乐迷电商节”,乐视联合江苏卫视做了一场盛大的直播,邀请了众多一众明星到场,创造了一个小记录:15小时卖出57.6万台电视。

今年的919,新乐视只有9月12日的一场发布,之后再也看不到下文。至于销量,有业内人士告诉懂懂笔记,整个9月,乐视线上销量应该只有5万台左右,而线下的情况更不乐观。

资金导致一连串的问题,无货可卖,没有市场营销,无力补贴用户,没有好的内容可看,供应商观望,渠道商反水,多米诺骨牌连锁反应造成了乐视电视的局面极不乐观。

按照以往的常理,节假日促销乐视一定是互联网品牌电视里的第一名,而且是遥遥领先,但是今年这种情况一去不返。

仅以“919”这一周销量来看,根据奥维云网《AVC彩电-整体电视线上零售市场监测周度数据报告 》显示,2017年第39周(9月18日至9月24日)的情况,乐视销量已经不在前十,销售额勉强挤进前十。

事实上,今年以来乐视电视的出货量一直处于下滑当中。懂懂笔记通过中怡康数据得悉,乐视电视1月至7月销量占比同比下降超过50%;“今年618”电商大促期间销售额同比去年下滑了57%,今年919原本应该是自己的主场,但又是完败。

乐视退位,小米暴风“抢食”份额

在乐视电视如此大幅下滑的同时,市场空间显露出来。“乐视资金问题产生了很大的影响,原来节假日的大促其销量都排第一,但是现在反而给了小米、暴风一定的缝隙抢占市场。”朱大林指出。

乐视电视退席,留出来的市场空间对其他厂商无疑是一个绝佳的时机。我们回顾一下智能手机市场,在2015、2016年,三星在中国高端市场快速下滑,当时小米势头正猛,但因为没有高端产品推出,没有抢到这块蛋糕。

机遇留给了华为。因为销量上升势头很猛,当时华为Mate系列和P系列正好可以替补三星的高端产品,所以三星留下的大部分高端、商务市场,都被华为悉数收入囊中。这次契机,也奠定了之后两年华为手机的持续爆发式增长。

乐视电视给市场留出了一个多大的缝隙?从目前的数据来看,小米和暴风都是受益者。根据奥维云网第39周(9月18日至9月24日)的销售监测来看,前十的榜单上只有两个互联网品牌电视,一家是小米,另一家就是暴风。

小米电视恰好在上半年推出了极具竞争力的4A系列。根据中怡康数据显示,2017年1~7月小米电视线上销量同比大涨91.2%,涨势迅猛。而在9月份这个促销节期间,京东、天猫、苏宁等几大主流平台上小米电视销量都排名第一。

2015年7月才宣布成立的暴风电视是互联网领域新军,在今年4月上调电视价格之后暴风依然保持增长。

其实,今天国内互联网品牌电视整体正在遭遇退潮期,不仅乐视,很多品牌的市场“声量”都在降低。比如酷开电视,线上销量同比下降47.1%;再比如去年巨资投入市场营销的微鲸,今年的市场动作也小了很多,在各个促销节上身影并不活跃。

上述业内人士告诉我们一个现状,许多互联网电视品牌,过去两年的销量完全依赖品牌投入做为支撑,是在生生打出一个新品牌来。从市场规律来看,这种打法很难长久,所以今年互联网电视品牌在退潮。

业界普遍观点认为,今年国内互联网品牌电视到了洗牌期。

互联网电视的新变局

变化的内因不仅仅是互联网电视市场份额的此消彼涨,而是更深层次的格局之变。

首先,互联网品牌电视正在走出补贴时代。可以说,乐视是互联网电视这个品类的开创者,但同时也开创了补贴(硬件免费)的新打法。以往乐视的促销都是以会员补贴、硬件捆绑的方式,在行业内被称为“双亏”:以捆绑定价的方式,硬件和会员两项业务都是亏损的。

乐视电视的产品不错,但真正让乐视在短时间内取得很高市场份额的最主要原因还是“双亏”。

在乐视的带领下,互联网电视这个品类一开始就陷入补贴大战。业内人士测算,微鲸因为巨额外广告投入,2016年卖一台电视平均亏损800元,暴风TV2016年每台平均亏损400元。小米电视亏损的情况不详,但小米内部对小米电视的要求是“2017年不再亏损”,可见之前也是补贴定价。

随着乐视电视的逐渐退场,更随着互联网电视企业逐渐成熟,补贴的弊端得以缓解。自我造血的良性发展才是对行业和用户有价值的。那么接下来的一年,才是互联网电视真正实力的较量。

小米电视CEO王川也提出:“小米电视定价(依据是)多少不赔钱,就定价多少。”可以看出,小米今年的定价也不会再延续赔钱的打法。

接下来市场内各大玩家比拼的将是技术创新和运营能力。