六年时间,一直在证明“知识付费”不是伪风口的罗振宇,正一脚准备叩开IPO的大门。

9月25日,罗辑思维母公司——北京思维造物信息科技股份有限公司(以下简称“思维造物”)预披露A股IPO招股说明书。据招股书信息显示,思维造物拟公开发行A股数量不超过1000万股,占发行后股本比例不低于25%。

而具体募资金额,根据招股书信息显示是10.37亿元,也就是说,一旦完成该笔募资,公司估值将超过40亿元,A股上市后,公司或将晋升百亿市值俱乐部,成为A股知识付费第一股。

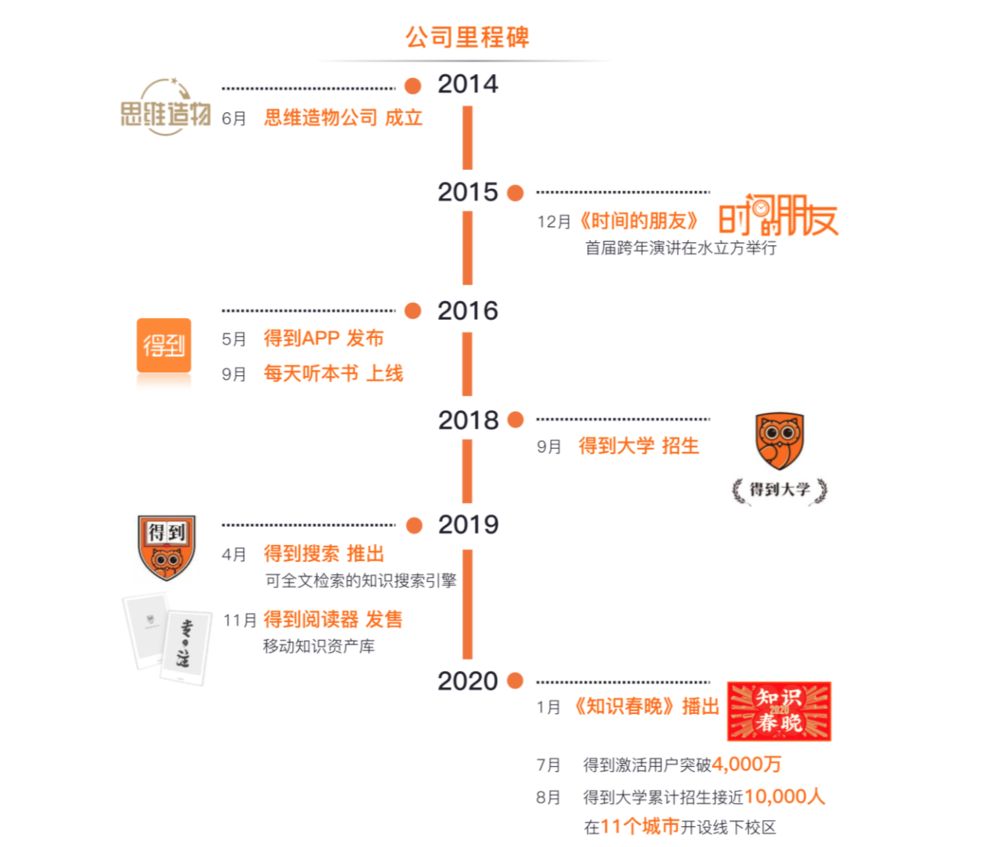

思维造物发展历程(图:招股书)

招股书显示,在股权机构上,作为思维造物董事长,罗振宇直接持股910.61万股,占比30.35%,董事、总经理李天田(花名“脱不花”)持股417.83万股,占比13.93%,两人直接持股占比44.28%。另外,由罗振宇控股的投资管理合伙企业杰黄罡持有思维造物股权16.26%。目前,罗振宇通过直接、间接方式持有公司共计46.61%表决权。

注册用户超2000万,MAU超350万

作为一家专注于移动互联网知识付费业务的公司,成立于2014年6月的思维造物主要通过旗下“罗辑思维微信公众号”和“得到APP”两大核心产品触达用户。

根据天眼查信息,自成立以来,思维造物便获得一线VC的青睐,启明创投、梅花创投、真格基金….2017年D轮融资名单中,也出现了红杉资本中国和腾讯投资的身影,彼时,在知识付费大潮下,明星机构纷纷加持,也使得该公司一时风头无两。

思维造物融资情况一览(图:天眼查)

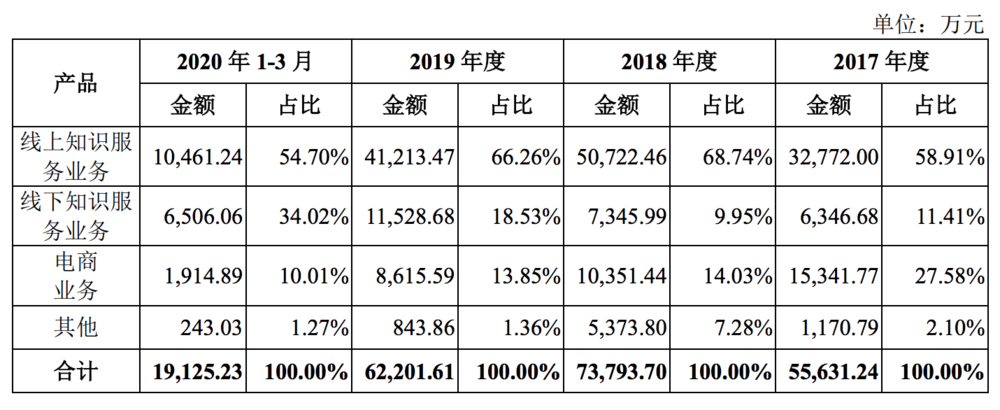

根据招股书信息显示,公司提供的主要服务包括线上知识服务、线下知识服务、电商和其他。

线上知识服务通过“得到APP”向用户提供,以“课程”、“每天听书”、“电子书”等知识产品为主要交付形式。此外,用户也可以通过“得到”APP获取知识搜索、知识城邦社区、直播授课、个性化推荐等内容。

截至2020年3月31日,公司在线课程数量累计达到319门,比2017年末增长了近四倍。其中,每天听本书覆盖2114本图书;电子书覆盖图书达31526本。

以《薛兆丰的经济学课》为例,截至2020年3月31日,在线学员人数已经超过48.6万人,根据线上课程出版的《薛兆丰经济学讲义》面世一年后销量已超过100万册。

思维造物主要业务构成(图:招股书)

线下知识服务主要有三种形式:“得到大学”、“跨年演讲及知识春晚”、“线下课程及知识发布会”。

于2018年推出的“得到大学”,主要受众对象为职场人士,截至2010年3月31日,线下校区已经覆盖11个城市,开设85个班次,录取学员超过7000人;较为熟知的“跨年演讲及知识春晚”于每年12月31日至次年1月1日在一线城市举办,截至2020年3月31日,该演讲已经举办五届,现场参与人数累计超过4万人。

电商业务则主要围绕知识服务配套展开,主要销售实体图书、“得到阅读器”和周边产品,2019年11月,公司与硬件厂商合作研发了得到阅读器,并自主研发了相配套的软件系统,通过自有和第三方渠道进行售卖。

在线上和线下产品加持下,据招股书数据显示,截至2020年3月31日,“得到”APP月活跃用户数(MAU)超过350万,累积激活用户数超过3746万,累积注册用户达到2135万。

知识付费占九成,毛利率低于行业水平

根据招股书信息显示,公司主要收入来源自知识付费,在各大业务收入占比中,知识服务业务收入占比近90%。

但从招股书数据发现,2019年各大业务贡献的收入呈现出明显下滑的趋势。“2019 年,公司线上知识服务业务及电商业务收入分别同比下降18.75%和16.77%。”招股书中写道。电商业务占比在2018年度为14.03%,2019年度则为13.85%。

公司主要业务构成占比(图:招股书)

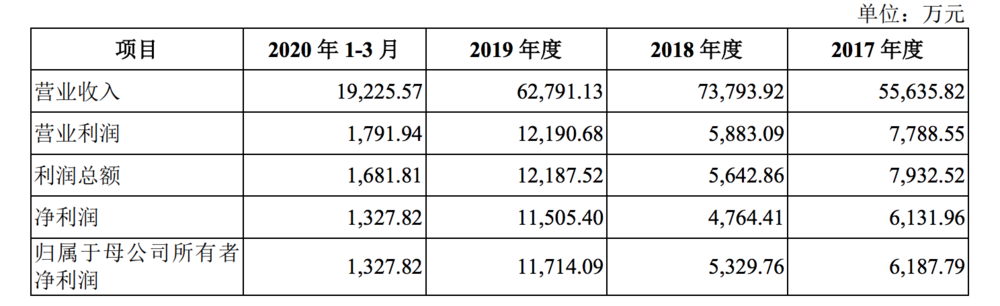

值得注意的是,在各大业务同比下滑时,公司在2019年度的净利润却陡然增加。

根据招股书信息,思维造物2017年、2018年、2019年和2020年一季度,公司营业收入分别为 55635.82 万元、73793.92 万元、62791.13 万元和 19225.57 万元,净利润分别为 6131.96 万元、4764.41 万元、11505.40 万元以及 1327.82 万元,扣非净利润则分别为4990.31万元、3280.95万元、3067.57万元和1309.65万元。

公司主要营业收入数据(图:招股书)

对于此,公司解释称,2019年净利润大幅上升的原因系公司对原子公司酷得少年丧失控制权,核算投资收益6740.41万元所致。

事实上,公司对于酷得少年的独立发展战略自 2018 年 9 月张泉灵的加入便开始明确并逐步实施,且考虑到 2019 年 3 月融资完成后,发行人便不再参与酷得少年日常经营管理,2019 年 10 月,酷得少年完成了新一轮外部融资,发行人在酷得少年的持股比例进一步下降至 34.59%。

“鉴于酷得少年已独立运营且业务与公司相关性较低,故该投资亏损与公司主营业务关系并不紧密,但由于酷得少年仍处于未盈利状态,相关亏损会对公司扣非净利润产生一定程度的影响,故若不考虑该投资亏损,则公司2019年及2020年1-3月的扣非归母净利率为7.12%和8.31%,处于稳定上升的趋势。”招股书中这样写道。

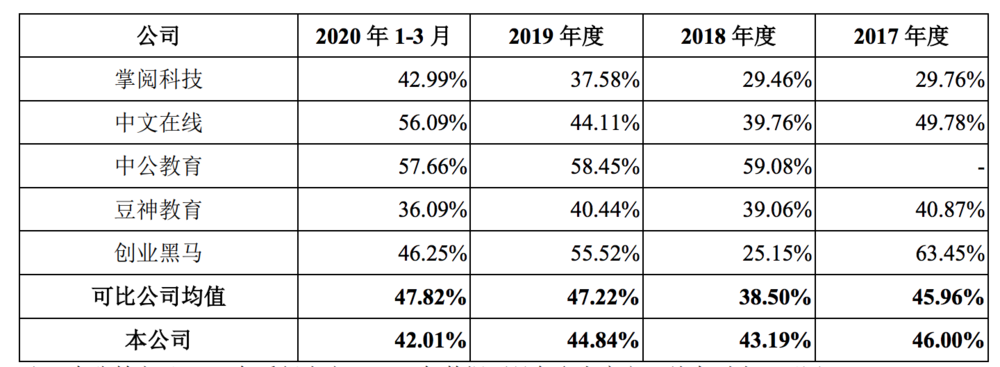

在毛利率层面,可以发现,线上知识服务业务依然是公司毛利的主要来源,2017 年度、2018 年度、2019 年度及 2020 年 1-3 月线上知识服务业务毛利分别为 13,348.14 万元、21,535.95 万元、19,302.25 万元 和 4,666.01 万元,毛利率分别为 40.73%、42.46%、46.83%和 44.60%,线上知识服务业务占公司主营业务毛利比例分别为 52.16%、67.57%、68.56%和 57.84%。

公司毛利率和行业情况对比(图:招股书)

在同行业中,与以线上知识服务业务为主的掌阅科技、 中文在线;以线下知识服务业务的中公教育、创业黑马等公司相比,从公司可比均值看来,思维造物毛利率整体略低于可比公司平均水平。在招股书中,思维造物也承认了这一点。

在员工总数上,截止2020年一季度末,思维造物员工总人数389人。研发人员为182人,占比46.79%;内容人员为105人,占比26.99。本科人员数量259人,研究生88人,博士及以上2人;30岁以下人员219人,占比56.30%。可以发现,从人口构成上,年轻人依然占据大多数。

写在最后

1973年出生的罗振宇,曾先后就读于华中科技大学和中国传媒大学新闻学,做过教师,也曾任职于央视,是中央电视台主持人、《第一财经》栏目总策划,从其职业履历而言,是典型的知识分子形象。创业后,他又凭借着知识为其带来的满足感,向公众提供每天60S的精神慰藉。

从目前情况来看,IPO门前的思维造物正在迎来属于自己的高光时刻。

但别人能帮你读书吗?

商业可以效率制胜,知识却很难做到速成,正如梁文道所说,“没有人能帮你建立知识体系,没有人能帮你读书,这个东西只有你自己能做到。读书给我们的不是答案,是很多问题以及解决这些问题你可能会用得上的素材跟工具。”

“罗辑思维卖给你的是术,而不是道,把整本书的思维框架打碎,但不会告诉你滋养心灵的东西。”精神的享受通过别人“二次加工”后,再进行传输,总感觉有些变质的意味。周围一位朋友在得到上氪金上万元,得出来这么一个结论。

然而,尽管面临种种争议,却并不妨碍这家公司即将踏入IPO大门。

#看完别走#

虎嗅组建了一个虎山行行业交流群,群内有更多IPO相关以及其他上市公司投资价值的高质量讨论。如果你是更关注行业、公司质地本身而非单纯追涨杀跌的一员,可以申请加入我们。审核严格(为群友把关),还请认真填写。