这段时间,产业对特斯拉的关注度降低了,资本对特斯拉的研究没放松。

也许是上半年特斯拉消耗了用户、媒体和产业太多精力,其热度在下半年明显降温了,即便是Model Y一次降价7万这样的劲爆消息,也没能掀起风波。老李认为原因有二:一是媒体蹭热度的意愿降低了,难以出新东西且过渡消耗用户;二是产业的朋友麻木了,认为已经“看透”特斯拉了。

和股票涨太多要回调震荡洗盘一样,大家这段时间都静观特斯拉的变化,但二级市场研究员没闲着,一直在观察、学习和研究特斯拉,很多研究员认为:特斯拉目前仅仅展示了半成的功力,还有半成的功力,要等到明年陆续释放,股价也会二次拉升。

今天抛砖引玉,和大家一起探讨下,风波之后的特斯拉如何影响市场,明年特斯拉还会释放哪些动作?资本市场会怎么看?

走自己的路,让别人说去吧

上半年的特斯拉全是“负面消息”,先是涉及数据安全,而后上海车展,网络舆论更是一边倒,锤完制动锤AP,仿佛特斯拉全是问题,特斯拉中国官方、媒体和用户在三个月之间上演了一场“对手戏”。

这场戏,吃瓜群众占了大多数,老李从侧面给大家还原下很多朋友的状态:特斯拉中国的朋友天天焦头烂额处理负面;部分媒体天天采访我们的研究员,找问题“蹭”热度;产业的朋友在微信群里打赌,特斯拉销量能下滑多少,吃瓜指数不亚于当前的吴亦凡事件。

正如地球缺少谁都一样转,再差的舆论,也无法影响特斯拉发展的步伐。最近一个月,特斯拉在大家的不经意间,连放大招:

1. 6月26日,特斯拉召回了国内包括国产Model 3/Y和进口Model 3在内的部分车型共计约28.6万辆,原因是为了解决驾驶员在某些场景下容易误触ACC开关导致车辆突然加速的问题。也就是说,特斯拉承认了制动隐患,事实上,特斯拉的车也仅仅存在制动隐患一个问题。

2. 7月8日,特斯拉Model Y标准续航版发布,采用磷酸铁锂电池,续航里程525km,百公里加速为5.6秒,补贴后售价仅为27.6万元,预计8月交付。

3. 7月17日,特斯拉在上海宝山区智慧湾科创园落地了华东首座光储充一体化超充站。在美国,特斯拉的光储充一体化超充站早已大范围推广,上海的光储充一体化超充站意味着特斯拉即将在中国智慧能源领域发力。

一个朋友跟老李说,特斯拉挺聪明的,学习能力强。经历了三个月的风波,知道自己政府关系能力差,就开始招聘政府关系的人才,知道自己公关能力差,就想尽各种办法提升公关水平,搞媒体午餐会。

现在,特斯拉连中国人最擅长的“闷声发大财”也学会了:大家都以为特斯拉销量变差了,其实也就影响了一个月,五六月份,特斯拉的销量回升,如果不是神车宏光MINI EV的强势表现,特斯拉早就再次登上新能源车销冠的宝座了。

根据特斯拉中国官方公布的数据,6月份特斯拉中国的总销量为33155辆,上半年累计销量为16.2万辆,占全球市场的41.9%,中国仍然是特斯拉最重要的市场。

很多朋友认为,特斯拉销量的回升是因为Model Y降价,其实不然,一些研究员认为,五六月份销量回升主要是因为新能源车大市场较好,再加上特斯拉优惠贷款和全额预付折扣,销量持续回升理所应当。

大家最关心的不是特斯拉能不能卖好,而是卖多少的问题,一些分析师也访谈了行业专家,很多行业专家表示:特斯拉不缺订单,产量就是其销量,只要上海工厂供应链没问题,产能上的去,月销5万只是时间问题,所以很多分析师认为特斯拉在今年Q3能做到月销5万台,老李对这个目标持相对谨慎的态度。

说一千道一万,大家最关心的是特斯拉价格还能降多少。

老李和很多研究员、行业专家一起讨论过这个问题,结论是Model 3大概率能在今年下降到21~22万人民币,Model Y能下探到25~26万人民币, 8000吨级压铸机、4680电池以及自研电控体系普及后,Model 3成本进一步下探,可以推算出相对合理定价,再根据同款Model Y比Model 3价格高10%的规律,推算Model Y的价格。

需要说明的是,这两个价格只代表了今年的最低价,而不是未来的下限,其下限可能更低。

买特斯拉汽车还是股票?

有朋友会问,特斯拉这么低的价格,它还是特斯拉吗?这是个好问题,往深了说,是特斯拉品牌到底是什么定位?

这个问题,产业和资本已经达成了共识,是为数不多对特斯拉的共识:即大家都认为特斯拉汽车的主力产品定位是大众丰田,也就意味着这是一个走量的品牌。从目前的价格体系看,Model 3和Model Y只要再下探一点,就进入了20万以内的区间。

这里老李要提一个汽车行业的“7层金字塔”理论,是一个资深行业专家提出来的,他认为,全世界的汽车行业按照品牌和价格可以分为7层金字塔,特斯拉的打法是从高到低逐渐渗透:

先通过跑车树立顶层(第七层)形象,然后通过Model S/X渗透到超豪华层(第六层,代表是保时捷),进而通过Model 3/Y 渗透到豪华层(第五层,代表是BBA),最终落脚到大众品牌(第四层,代表是大众和丰田)。

一直以来,大家觉得Model Y的电动车的主要竞品是蔚来ES6 (35.8万元起),燃油车竞品是BBA的SUV,Model Y这一轮降价后,已经正式宣战大众ID.4,相信不久的将来,小鹏也会承压。

也就是说,将来国内的合资品牌和高端自主品牌都会受到特斯拉的广泛冲击,但现实好像是,大家仍然沉醉在特斯拉风波中,无法自拔。

为什么特斯拉能在这么快的时间内,做到层层渗透?有人总结是因为特斯拉从零开始,创新程度高,有人总结是因为马斯克第一性原理用的好,事情做得稳准狠。老李认为这些都是背后的深层次原因,最直观的原因是技术。

特斯拉是三元锂热潮后,最快向C端市场推磷酸铁锂电池的企业,中国众多品牌,反应最快的是比亚迪;在供应链管控上,特斯拉国产化率高,成本控制低,这归功于中国人,一方面是因为供应链在中国,另一方面是因为特斯拉供应链基本是中国人主导管理的。

特斯拉用磷酸铁锂电池来打各家的三元锂电池产品,加上其品牌效应,就形成了很好的错位打法。虽然其它企业也在探索磷酸铁锂电池等低成本的方案,但速度太慢,等相关产品出来后,特斯拉又会以新的车型或新的技术,再次领先。

马斯克的这种打法是资本市场最喜闻乐见的,资本市场讲期望值,什么样的企业期望值最高?敢于创新的企业,特斯拉就是这样的企业。

从2019年到现在,特斯拉股票一直是上扬的态势,目前处在震荡调整中,有研究员认为调整一个季度,也有研究员觉得是两个季度,这取决于市场流动性和行业景气度,目前的美股两者表现都有很大不确定性,特斯拉股价调整反而是最好的状态。

正所谓调整是为了更好地上扬,特斯拉一定会拉出一个二次增长曲线,老李认为二次增长曲线的驱动力不是自动驾驶而是智慧能源。很多人说,如果不是因为碳中和,智慧能源这个概念可能不会那么火,资本讲究顺势而为,不管智慧能源商业化进度如何,只要碳中和概念在,资本市场就会一直推。

这就是,悲观者往往正确,乐观者往往成功。

智慧能源公司+:大数据公司+电动车公司

特斯拉的估值密码是什么?是“电动车公司+大数据公司+智慧能源公司”,电动车公司对应的是电动车产品,大数据公司对应的是自动驾驶技术,智慧能源公司对应光储充一体化。从目前市场表现看,特斯拉已经实现了电动车公司+大数据公司的目标,资本也对其做了相应的估值。

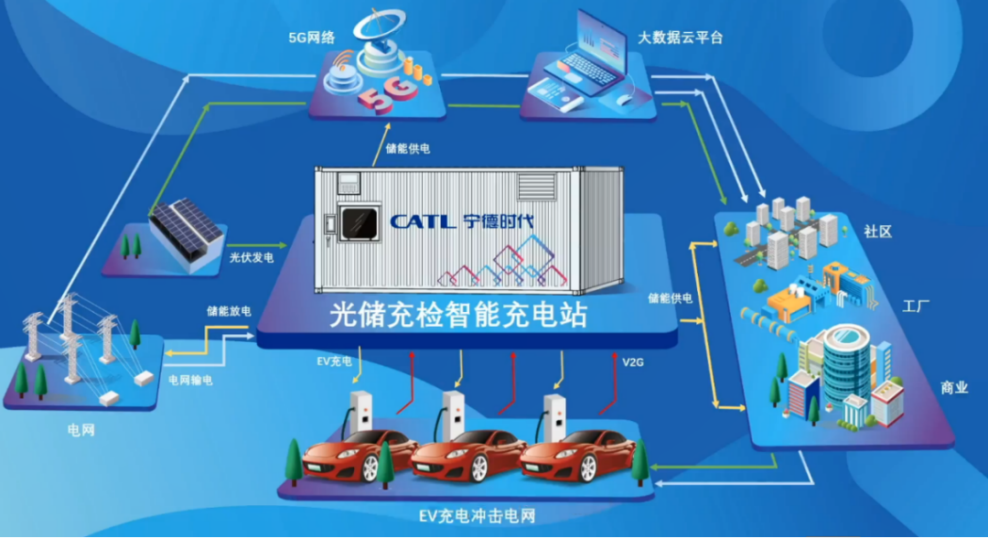

未来,特斯拉的增长曲线来自智慧能源,智慧能源是一个很宽泛的概念,聚焦到特斯拉便是光储充一体化,国内光伏领域和储能领域的企业也在做,比较知名的是宁德时代总部的光储充一体化。目前的光储充一体化就如同10年前的新能源车,方向不是问题,问题是谁先能干出来,特斯拉很可能又是第一个吃螃蟹。

7月17日,特斯拉在上海宝山区智慧湾科创园落地了华东首座光储充一体化超充站,媒体关注度寥寥无几,一个月前,中国的首座特斯拉光储充一体化超级充电站在拉萨落成,更是无人问津。

光储充一体化超充站,顾名思义就是太阳能屋顶系统发电后,将电能储存在Powerwall电池中,最终可供部分纯电动车日常充电。太阳能板、Powerwall储能电池和充电桩关联成微网,形成“利用、储存、再利用”的清洁能源循环生态链条。

相比中国,特斯拉Powerwall在美国的安装速度快很多,今年一季度美国已经有10万台Powerwall落地安装。

很多人问,光储充一体化产品出现后,能带来哪些变革,能有什么想象空间?这也是研究员最关心的问题,光储充一体化最大的变革是解决充电难快充贵,其不需要接入城市电网,自身可以无成本发电、储能和充电,从商业化推广看,不管你是不是特斯拉车主,都可以在家安装这个微网系统,用于家庭供电,特斯拉就变成了一个智慧能源公司。

毫无疑问,这是一个很有技术壁垒的产品,光储充一体化的核心组成是电池和逆变器,不仅要保证光电转化效率高,还要保证放电速度快。国内的车企做不了这个产品,目前宁德时代和一些光伏企业开展了布局,据说华为也将布局这个领域,竞争对手越强,说明壁垒越高,市场前景越好。

资本市场对特斯拉的光储充一体化产品持非常乐观的态度,原因有二:

第一,大势所趋。马斯克不是第一个发明电动车的人,但是马斯克干成了;中国不是发明光伏的国家,但是中国光伏领先世界。一个人的创造力和一个国家的执行力将彻底改变世界。马斯克誓言要从根本上改变世界使用能源的方式,而全球各国正在大力推动碳达峰和碳中和,在这个时间节点上,马斯克是最容易做成这件事的人。

第二,生态优势。宁德时代有电池,所以想布局,华为想搞智能动力,也想布局。特斯拉不仅有电池,还有超充站,还有数以万计的车辆终端和实时监控的能源运行数据,从这个角度看,特斯拉的优势很明显。

马斯克曾经发文说:“物理学倾向于电动运输,电池用于固定储能,太阳能/风能用于发电。” 这也许就是特斯拉能成为“电动车公司+智慧能源公司+大数据公司”的本源。