做“卖水人”一直被视为一种好生意,比如最近资本市场比较中意的医药CXO,不管下游竞争情况如何,卖水人本身可以获得稳定的收益。

金融领域也有卖水人,现在金融尤其是银行业,最大的主题就是数字化。金融机构如果没有数字化能力,就要与新兴消费趋势与线上场景失之交臂了。而且数字化是实现数据化运营的基础,如果没有充分的数字化能力,大数据、人工智能应用就缺乏根基。金融机构从产品到流程,都需要有强大的数字化能力。

现在资本市场比较热捧的银行股——招商银行、平安银行、宁波银行,都是基于数字化能力而获得了零售业务高增长,从而获得市场认可。

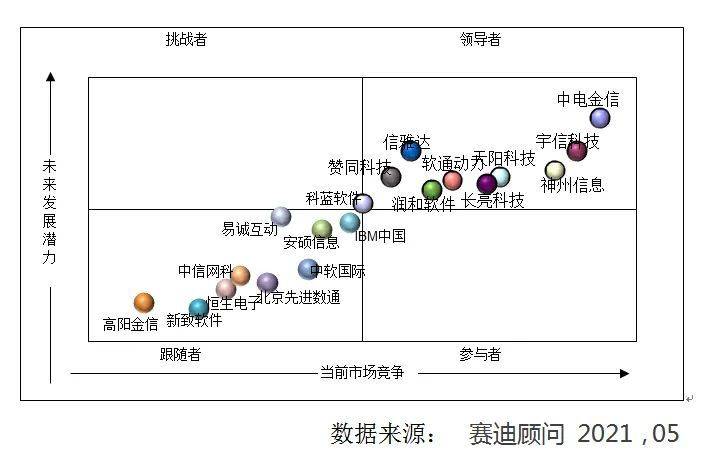

在银行数字化浪潮背后,银行IT厂商正在充当卖水人的角色。银行做数字化,需要主机等IT硬件,需要IT解决方案等软件。在IT解决方案这个领域,规模已经有三四百亿元,增速也很可观,诞生了十几家上市公司,包括长亮科技、宇信科技、神州信息、信雅达,安硕信息等,但市值普遍不高。几年前,腾讯入股了长亮科技,百度入股了宇信科技,目前来看并未带来质变。

这个行业潜力如何,到底是不是一个好生意?

银行IT,一个年复合增长率超两成的市场

行业比较拿得出手的是规模和增速。在整个金融IT中,规模最大的就是银行IT系统领域,毕竟在金融系统中,银行数量是最多的,接近4600家,对IT系统的需求也更大。伴随着开放银行、交易银行等浪潮,2019年主要银行机构的信息科技投入超过1730亿元,银行业IT解决方案市场的市场整体规模也超过400亿元,IDC预计到2023年达到1071.5亿元人民币。

银行IT市场主要的厂商有中电金信(中电文思海辉)以及宇信科技、神州信息、长亮科技等上市公司。

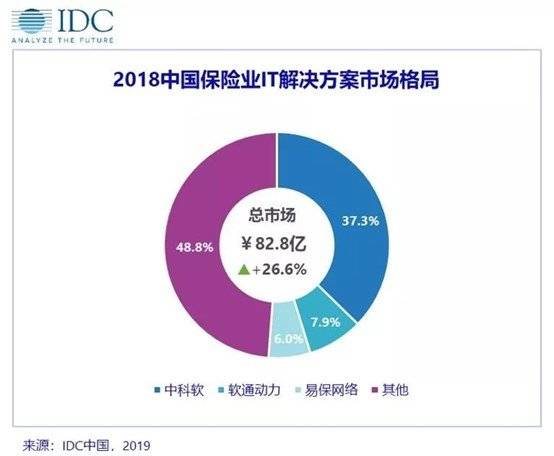

相比之下,保险IT方面,2019年主要保险机构信息科技投入330多亿元,保险IT解决方案市场总规模超过80亿元。这一领域的厂商主要有中科软、软通动力、新保软件等。

证券IT方面,2019年证券行业信息技术投入金额205.01亿元,规模不算大。不过券商、基金IT领域的格局非常集中,恒生电子、金证股份占据了主要的份额,在80%以上。其他一些厂商还有顶点科技等公司,规模较小。

就规模来讲,目前银行IT解决方案在金融IT中规模最大,增速也还可以。不同厂商给出的数据不同,但规模基本是在350-450亿元之间,增速也都超过两成。

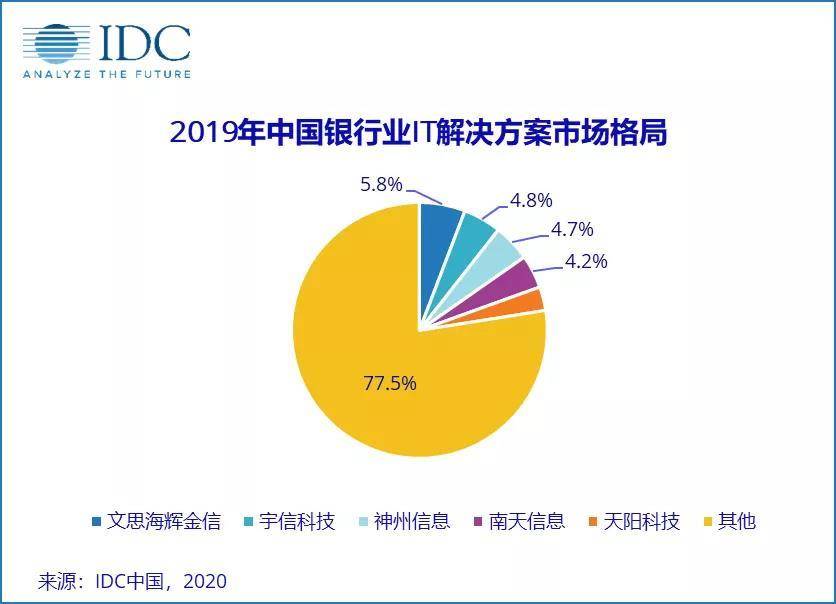

IDC的数据显示,2019年中国银行业IT解决方案市场总规模约为425.8亿元人民币,同比增长23.9%。IDC预测,到2024年,中国银行业IT解决方案市场规模将达到1,273.5亿元人民币。

赛迪顾问的数据显示,2020年度中国银行业IT解决方案市场的整体规模达到384.6亿元,同比增长25.2%,创历史新高。预计到2025年,中国银行业IT解决方案市场规模将达到1181.2亿元,2021到2025年的年均复合增长率为25.1%。

行业的增长逻辑是什么?

总体来说,银行IT解决方案这个金融科技子行业,不是一个爆发的市场,但两成以上的年复合增长率,其实也相当可观了。意味着行业规模在几年内就会翻倍。

行业的增长动能来自于哪里?

银行IT解决方案是通过软件来搭建银行业务系统、流程系统、管理系统等,将各种环节来线上化、数据化,主要有业务类、管理类、渠道类三种系统:

业务类包括核心业务系统、信贷业务系统、存款业务系统、现金管理业务系统等;

管理类主要包括CRM、风险管理系统、企业资源管理系统等;

渠道类主要是跟客户打交道的各种数字化系统,如网银系统、呼叫中心系统、移动银行系统等等。

基本上就是把各种业务、管理流程、接触客户的渠道都通过IT系统来承接、管理起来,在线上跑通,在这一过程中生成、存储、分析各种数据,强化业务。

举例来说,用户开一个银行账户,存一笔款,转一笔账,借一笔钱,都会通过银行的账户系统、存款系统、贷款系统、支付系统来承接、完成并记录,并存到数据库。

银行IT的增长逻辑,来自于多方面:

核心在于银行业的激烈竞争,逼着银行通过数字化系统来提升自身的竞争力。现在银行业的一大核心竞争要素就是数字化水平,数字化水平高意味着更便捷的使用体验,意味着更强的数据能力,这都直接跟竞争力相关。

在银行界大家普遍认为招行竞争力强,虽然规模不及工农中建,但服务能力超群,构建了独特的竞争力。大家可以观察到一个现象,此前洪涝灾害严重、各界纷纷捐款时,微博上很多名人晒出的捐款截图都显示他们用的是招行的服务。

以前招行的服务好更多表现在线下的服务意识强,现在的招行服务好更多体现在APP好用且场景丰富,这背后更多是招行在IT系统上做了充分的投资。比如随着用户量的增大,面对千万级业务的高并发,需要核心业务系统实现灵活组合部署和动态扩容,才能保证体验。对用户服务的千人千面,也需要IT系统来梳理数据进行分析,来做好KYC。

其实不只是零售业务与中间业务需要数字化能力,对公业务也对数字化水平有很强的要求。供应链金融、票据池业务平台等等,都需要IT系统来实现线上化高水平处理。如果有一套强大的IT系统来处理这类业务,对客户来说效率会有很大提升。

在此基础上,银行IT的增长还来自于新兴数字技术与服务模式不断涌现,银行为了保持竞争力而不得不对IT系统进行大量投资。

如今银行IT技术有不少新趋势,如分布式架构正在逐步挑战集中式架构的地位。面对高并发、大数据浪潮,银行需要通过分布式架构来破解交易瓶颈。另外,核心系统自主可控的监管趋势,银行要取代国外大型机,去IOE,需要着眼分布式架构。这就导致了银行对分布式系统的需求。

神州信息副总裁于宏志表示,现在如果你不是分布式,银行都不会考虑你了,不管是中农工建交邮储这些大型银行,还是区域性银行,都在往分布式方向发展。如银行核心系统,一般会支撑10到15年银行业务运行,原来业内每年核心系统建设数量不超过20个。而现在银行都在建设核心系统。一方面信创是大背景、另一方面,是银行交易类系统一定是分布式架构的,不会再选择传统集中式。

此前的IT系统更多的支撑业务的实现,而现在的趋势是把近年来出现的AI、数据中台、微服务等与IT系统相结合,来提升IT系统改善业务的能力。

例如中电金信推出了数据中台解决方案,包括数据开发层、整合层、服务层、管理层、底座层,来打通企业内部各系统模块的各种数据。

神州信息发布的银行IT应用构架ModelB@nk5.0,加入了数据处理与AI的应用,数据方面通过湖仓一体来沉淀数据资源,如客户数据资源、外部数据资源、政府数据资源等,再通过数据中台实现数据的实时分析与传输,从而赋能业务。AI方面加入了金融超脑Sm@rtFSB,底层有AI开发平台,在此基础上加入智能语音、计算机视觉、自然语言处理、知识图谱、图模型等组件,形成感知与认知能力。

长亮科技在最新的银行核心系统V8中推出了“微服务+单元化”架构,来解决银行集中式的性能瓶颈,提高可用性和扩容能力。

云厂商往往是这些银行IT系统公司的合作伙伴,这些厂商也没闲着。华为云最近发布了全栈金融方案,包含了公有云、Stack和边缘在内的整体解决方案,同步AI、区块链、IoT等新的云服务,匹配金融IT云化、智能的需求。

腾讯金融云在提供IT构架的同时,也在结合自身的优势,输出私域流量运营、大数据智能营销等方面的能力,提升自身的竞争力。

银行向来是IT新技术的最早应用市场,计算机最早就是在银行领域大规模应用。如今AI、数据中台、分布式架构等新技术趋势的出现,有进一步提升银行效能的潜力,叠加上银行激烈竞争因素,迫切需要向IT、数字化要效益,银行IT系统的增长性就不难理解了。

另外,监管层要求银行这种关键行业实现IT自主可控而带来的金融信创需求,也在很大程度上推动IT系统的需求。以前银行没有IT系统自主可控的压力,现在政策越来越严,银行作为国企、经济体系核心部门,在这方面的压力也越来越大。

产业受制于集中度低、产品标准化程度低

行业增长性比较明显,但从资本市场的表现来看,银行IT领域公司有十几家,市值都很一般,头部的公司市值都在一两百亿之间,公募基金对该板块的配置也很低。行业普遍的问题在于营收还过得去,但净利率不高,利润水平也不稳定。

在美国,费哲金融服务公司和富达国民信息是金融IT领域两家最大的公司,市值分别达到750亿和830亿美元。富达国民信息为零售与机构银行、支付、资产管理、财富管理,风险与合规等方面提供IT外包解决方案,在全球130多个国家有超过2万家客户,2019年营收达103.33亿美元,净利润为2.98亿美元。费哲在全球80多个国家有1.3万客户,2020年营收148亿美元,净利润9.58亿元美元。该领域比较大的公司还有印度的塔塔咨询和infosys。

总体来说,国外的金融IT公司也是营收水平较高但净利率也不高。

究其原因,一方面行业格局非常分散,即使是头部公司的增长也只能挣市场增量的钱,不好挣到份额集中带来的收益,影响营收的高增长。另一方面,行业的产品交付还需要定制,很难产品化标准化,SaaS化更是不太现实,导致边际成本不能有效下降,影响利润增长。

格局分散是行业的老问题,行业前三的公司都是只有个位数的市占率。赛迪顾问的数据显示,2020年度中国银行业IT解决方案市场依然是一个比较分散的市场,而且分散度进一步扩大。中电金信、宇信科技、神州信息、天阳科技和长亮科技等前五大厂商收入占据了整体市场26.8%的份额,前十名厂商的收入占整体市场的40.8%。

这跟证券IT市场很不一样,恒生电子、金证股份合计占据了证券IT八成以上的份额。

对于银行IT市场格局分散,于宏志表示,中国金融行业IT投资里面,92%以上的IT投资都是银行投的,剩下的,包括保险、证券、基金、泛金融占剩下的不到10%。这么大的一个领域,格局不会是十分集中的。

银行有本身的独特性,相比较而言,证券行业的业务种类更简单,而银行全面覆盖了从前端的营销到产品到后台的账目核算,到数据分析等很多系统。每个领域都有头部的公司在做。他表示,像北京银行这样的区域银行,IT系统在200到300个左右,像建行这样的大型银行的IT系统应该在500个左右,即使秦皇岛银行这样的城商行,也有一百几十个系统,几乎不会出现一家厂商全部包揽的情况。

监管部门也会有一些风险提示,一家银行IT来源不能太集中,不能从一家公司集采。所以即使是中型银行IT软件供应商也会有二三十家,硬件可能更多。

而且核心IT系统建设的门槛高,一个是技术本身,第二是对行业业务的理解,都需要具备足够的能力。银行都希望核心系统构建起来,不仅支撑现有业务,还能支持未来发展。即使从头部公司挖五六个人也不可能做下来。核心的体系部分,风控和信贷也不一样,很难有一家公司把这些能力都做下来,还要做到顶级。

于宏志认为,今天这个局面,一是行业本身特点,二是业务复杂性,三是基于风险管理模式不同,是一个必然的结果,行业特征就是这样。

格局分散,银行作为甲方的话语权就会很强。同时每家银行的业务情况、具体需求也不一样,都需要对产品进行一定程度的个性化开发,产品交付的标准化程度不高,每个项目都要投入相应的人力物力,也就拖累了行业的利润率。这是行业比较头疼的地方。有业内人士戏称行业是定制化工程队的模式。

对此,于宏志认为,其实中国银行业IT一直做得是产品+客户化,客户化是为了满足银行的需求,不叫定制。行业客户分几种,一类是中农工建交邮储六大行,还有招行和平安,是自主化建设,不会完全买一个产品做,而是拿某个产品的原型再请相关专家一块做。另外一类是股份制行,还有数量众多的区域银行,自己开发系统不现实,这些行大部分采用的模式是,从IT公司购买产品,再加客户化的模式。

为什么要有客户化?他表示,金融IT是toB、to大B的行业,每一个大B的主观意识都很强,经营差异性比较大,跟中小微企业完全不一样。IT系统往往是在反映一家银行的管理和业务,你会发现每个都不一样,即使规模最小的两家村镇银行,要求都不一样,反映了每家行的管理理念、业务理念,所以一定走的是产品+客户化。从全球角度去看,也依然是这样的模式。

这样,完全做到产品标准化不现实,而实现SaaS化更是不现实。银行这种强监管同时又关系到国计民生的行业,对安全性的考量会非常重。

于宏志表示,神州信息在西安的一些村镇银行通过SaaS来提供IT系统服务,银行只要有一台电脑一个网线就可以开展业务。但银行除了金融服务外,还承担很多社会职能,大部分银行可能会把一些外围边缘化系统采用SaaS模式,但是生产系统采用SaaS模式,会比较谨慎。

行业格局分散,再加上产品标准化交付比例不高,对企业营收和与利润增长都有影响,所以虽然行业处在增长通道,但行业近年来在资本市场表现很一般。在这个行业,腾讯入股了长亮科技,百度入股了宇信科技,但都没有带来这些公司股价的腾飞。行业还是需要在商业模式上有质变才行。