上百年来,欧洲的煤矿工人总是会在下井时随身携带一只金丝雀。当金丝雀不再吟唱,就意味着瓦斯泄漏的灾难即将到来。

素有全球经济“金丝雀”之称的韩国,如今也正在拉响衰退警报。

作为拉动GDP增长的重要引擎,韩国出口贸易备受煎熬。今年4月以来,人们印象中的出口大国韩国,已经连续3个月出现贸易逆差,历史罕见。

在过去几十年中,一旦韩国出现贸易逆差,往往意味着全球经济即将陷入衰退。果然,从欧洲到美洲,全球主要工业国很快也跟随韩国脚步,报出了令人担忧的贸易账单。

美国通胀的顽固性远超预期,不断加码的激进加息政策,让美元不断走强的同时,更给其它货币造成巨大打击。自诞生以来首次,欧元价值已经低于美元,加剧了欧洲各国的衰退风险。

美国金融动荡对全球工业国的收割,或将又一次上演。

出口遇挫、企业悲观,韩国政府:正在想办法

作为典型的开放经济体,出口是韩国GDP增速的主要拉动项。

据韩国产业通商资源部本月1日发布的统计数据,今年上半年韩国的贸易收支逆差额为103亿美元,创下同期历史最高纪录。其中6月贸易逆差为24.7亿美元,这是韩国时隔14年再次连续3个月出现逆差。油气等能源价格暴涨是主要原因。

韩国全国经济人联合会最近以12大主要出口行业中销售额1000强的企业为对象,展开了有关今年下半年出口表现的调查。这些主要出口行业包括:半导体、一般机械、汽车、石化、钢铁、石油产品、船舶、汽车零部件、显示面板、生物健康、电脑和移动通信机器等。

该联合会7月1日发布的信息显示,据应答企业预测,今年下半年韩国出口同比去年仅将增长0.5%。其中电气电子、钢铁、石化等出口则将同比减少3.8%、2.9%和1.1%。

预测出口将减少的企业认为,原材料价格、海上及航空物流等费用的上涨是主要原因。韩国政府经济副总理秋庆镐也表示,俄乌冲突长期化导致全球供应链持续不稳定,出口物流费用保持在高位,预计下半年出口企业面临的环境仍将“十分艰巨”。

消费市场也在变。据Canalys数据,2022年一季度,全球智能手机出货量同比下滑11%。虽然三星仍然位列市场第一,但其出货量同比下滑4%。在具有优势的欧洲和印度市场,三星手机出货量分别下滑9%和2%。

据悉,由于韩国下半年出口亮起红灯,韩国政府正在制定紧急对策。韩国国际广播电台报道称,“考虑到美国等主要国家增长放缓、全球贸易量萎缩,韩国政府还将寻求从根本上改善出口结构,包括开拓欧洲、东南亚等新市场,培育高科技材料、零部件和设备出口等朝阳行业。”

但是,由于国内通胀高烧,韩国还不得不顶着逆差强力加息。6月韩国CPI同比上涨6%,创下1998年亚洲金融危机爆发后近24年以来的最高纪录。7月13日,韩国央行决定将基准利率上调至2.25%,这是韩国首次加息50个基点。

通常来说,加息会让一个国家的贸易逆差继续恶化。

据韩联社报道,韩国企划财政部在其6月的《最近经济动向》绿皮书中指出,韩国物价因外部条件恶化而持续走高,加上投资低迷、出口增长乏力,这些因素或致经济增长放缓。这是韩国政府在今年的绿皮书中首次提及经济放缓的可能性。

韩国出口表现与全球经济衰退:预警和共振

像煤矿中的金丝雀一样,韩国发挥着全球经济的预警作用:当韩国出口同比增速开始从高点转入下行周期的时候,通常意味着全球经济危机将要到来。反过来,全球经济衰退得越厉害,韩国就越痛苦。

这和韩国国情有关:韩国矿产资源非常少,有开采利用价值的仅有少量铁、无烟煤等等。韩国大量的工业原材料依赖进口,很容易受到大宗商品和能源价格上涨的影响。同时,韩国国内消费市场有限,它更需要将汽车、手机等产品远销海外创汇。

韩国的出口产业集中在产业链上游。它的出口总量大,同时与美、中、日等世界大型经济体联系密切;韩国的出口商品种类多样,涵盖半导体、通信设备、汽车、石化产品和手机、电脑等电子消费产品。因此,全球经济衰退带来的需求下降,总是会被韩国第一个感受到。

而且,相对于大部分国家,韩国是国际社会中最快披露上月主要经济数据的国家,其时效和预示性比较强。尽管现在韩国很多出口商品的竞争力、市占率被中国等国家赶超,但是因为韩国经济主要数据的公布时间早,它对于全球经济走势依然有观察价值。韩国出口表现,既在预警衰退,也在和全球经济共振。

从整月出口表现来看,韩国今年1-5月的出口表现都实现了两位数的同比增长,而6月同比增幅仅有5.4%,虽然高于市场预期的1.2%,但是较5月21.3%的增长水平已经大幅度减速;从每月上旬的表现来看,在今年2月(减少12.6%)和6月(同比减少12.7%)的头10天,韩国出口额都出现了两位数的同比下滑。

通胀让人痛苦,衰退又要来了?

谈到出口,“欧洲经济火车头”也出现了同样的问题。

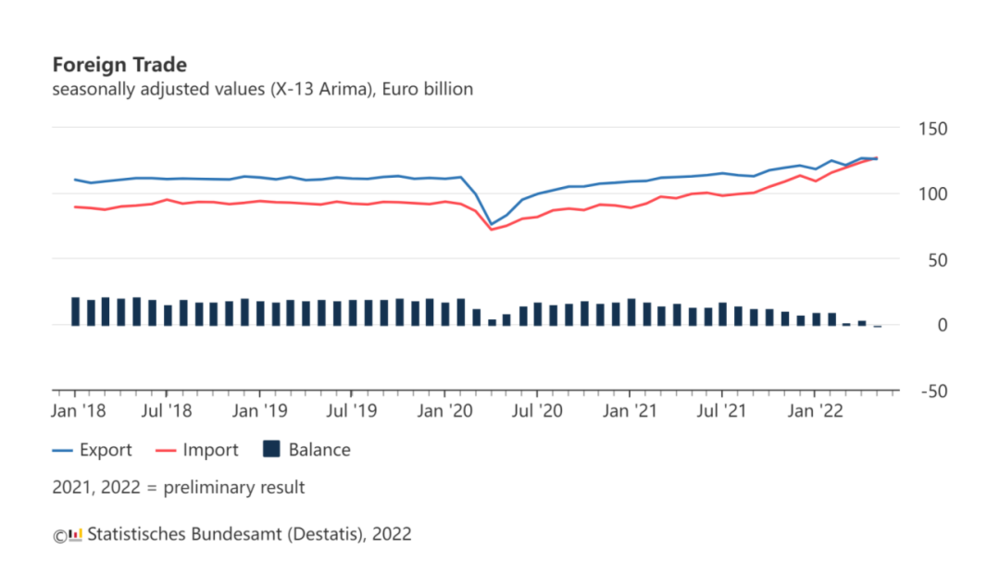

本月初,德国联邦统计局(Destatis)公布贸易数据。今年5月,德国实现贸易逆差10亿欧元(约合69.79亿元人民币)。这是德国自1991年以来,首次出现贸易逆差。经济学家表示,这主要归因于进口飙升,抵消了原本不错的出口势头。

荷兰国际集团(ING)宏观研究主管布尔泽斯基(Carsten Brzeski)表示,过去德国总可以依靠强劲的出口来重振经济,但数据显示,至少在未来两三年期间,贸易平衡不会重新成为推动增长的积极因素。“德国和欧元区其他国家今年很有可能陷入衰退。”

德国自1991年以来,首次出现贸易逆差,图源德国联邦统计局

法国本月8日公布的最新数据显示,法国5月贸易逆差再创纪录,达到130亿欧元。与此同时,法国6月的年通胀率达到5.8%,涨幅再创新高。即使法国政府一再排除经济衰退的风险,但经济学家们表示,法国“陷入衰退的可能性并非不存在”。

英国周三公布的数据显示,5月季调后的商品贸易逆差达214.45亿英镑,超过预期。在食品和汽油价格上涨的推动下,英国5月通货膨胀率达到9.1%,创40年来新高。国际货币基金组织预警称,与其他主要经济体相比,英国通胀持续时间将更长,经济增长将更缓慢。

出口逆差、通胀高企、衰退忧虑加剧,正在成为欧洲主要经济体的共同画像。

全球其他地区的经济体,大多也是阴雨连天。

日本在5月创下了超2.38万亿日元的贸易逆差。逆势宽松的日元面对强势的美元,一路跌破137关口,日本正遭受资本外流、国债被抛售的压力。日本经济产业省本周四发布的数据显示,5月份工业产值环比下降7.2%,日本二季度经济复苏步伐弱于预期的可能性增大。

新兴市场不容乐观。

越南5月货物进出口逆差17.3亿美元;印度6月贸易逆差达256.3亿美元。这两个国家都出现了债务规模与外汇储备严重倒挂的问题。在美元紧缩周期里,经济的脆弱性暴露无遗。

除了中国之外,也有贸易顺差的国家。6月巴西实现贸易顺差88.13亿美元,巴西还将2022年GDP增长预期从1.5%调整至2%,将通胀预期从7.9%下调至7.2%。但是,衰退的信号已经暴露。

虽然巴西6月是贸易顺差,但同比下降了15.4%。巴西5月份CPI同比涨幅为11.73%,明显超出央行目标区间。巴西将基准利率从2%增长至13.25%,这已经压制了经济活力。

美元走强酿成“全球加息竞赛”,将进一步推高衰退风险

全球性的大通胀,推高了石油等大宗原材料成本,这是很多依赖原材料进口的工业国陷入逆差的最重要原因。

但更糟糕的是,美国对抗通胀的努力,可能会进一步加剧它们的困境。

为了抑制通胀,美国激进加息75个基点。通胀的顽固性显然超出了人们原先的打算,可更坏的消息已经传来:因为美元持续走强,流动性不断收紧、资金成本快速上升,市场上对需求增长和经济增长的预期正愈发悲观。

近期全球大宗商品价格已经出现了全线下跌。法国兴业银行全球战略联席主管Albert Edwards预警称,大宗商品的价格暴跌,已经展示出全球经济衰退在蔓延。

更要命的是,在美元一家独大的现有秩序下,美元走强,其他国家就要慌了。

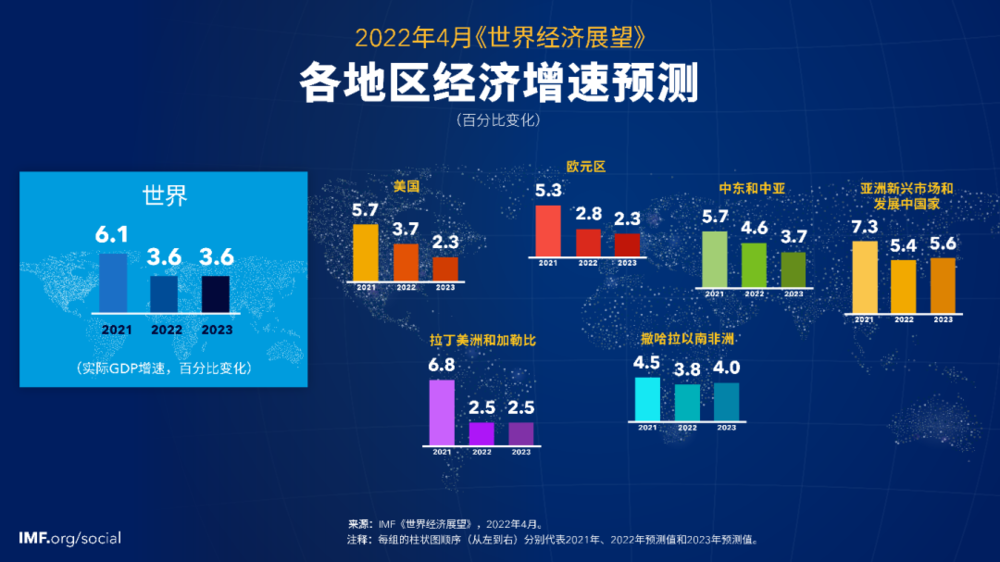

首当其冲的是拉美国家。国际货币基金组织发布的4月《世界经济展望》显示,预计拉丁美洲和加勒比地区的经济增速将从去年的6.8%降低至今年的2.5%,4.3%的降幅远远高过美国、欧元区等地区。

这就是美联储货币政策对全球的不利溢出效应的一种表现:美元走强,其他货币就会相对贬值,资本会外流。当拉美地区的货币,以及由之计价的其他资产收益率下降,那么资本就会套利,人们会把更多的钱换到美国去。每当美元快速走强,拉美经济就要哭泣。

今年以来,日元、欧元对美元汇率走弱,也反映了美元霸权的问题。

IMF网站截图

和美国的利率差异,将成为其他国家头顶的利剑。韩国也不例外。

在韩媒看来,韩国史无前例地加息50个基点,只让韩国基准利率暂时比美国高出50~75个基点。但同日,美国公布的6月美国CPI同比上涨9.1%,涨幅创下自1981年11月以来的新高。这再次推高了市场对美联储大幅加息的预期。

已经“暴力加息”75个基点的美联储暗示,为平息通胀,或于7月再加息75个基点。压力又来到了韩国这边:如果美国继续大幅加息,韩国依然要面对韩美利率倒挂的风险。韩国研究还显示,若美联储年内将标准利率上调至3.75%,则韩国国内生产总值将下降约0.7%。无论韩国利率政策“跟不跟”,经济衰退都将难免。

放眼全球,激进加息已经不罕见了。

本月13日,加拿大央行宣布加息100个基点,智利央行宣布加息75基点,新西兰联储连续第三次加息50个基点;菲律宾央行14日宣布加息75个基点……即使欧洲能源危机导致的经济衰退已经跃然纸上,全球经济衰退已成“定局”,但在持续的高通胀之下,面对美元的一家独大、高歌猛进,不少国家别无选择,只能闭着眼睛参与这场“全球加息竞赛”。

加拿大央行宣布加息100个基点,量化紧缩

大幅加息甚至激进加息,将进一步抬升融资成本和偿债压力,并挤压人们的消费支出。需求的放缓,将让生产等经济活动减速,这会影响就业和收入并继续挤压需求,如此往复。“金丝雀”韩国出口数据里的经济衰退隐忧,正在成为事实。