如何一句话拉近与陌生人的距离:现在不景气啊,都没有单子,你家有吗?这是笔者日前在某一电子展上的所见所闻,以此为开头,几个陌生人迅速交换了联络方式,并投入到了激烈的讨论中。

当前,全球半导体产业不景气已经成为不争事实,裁人、砍单、缩减资本等各种降本措施层出不求,就连代工一哥台积电都传出客户大规模砍单,7nm制程产能利用率跌至50%以下,然而就在这一片低迷的局势中,芯片制造必需的掩膜版却传出供给告急,明年价格将再涨10%~25%。

下行周期里,到底是谁在抢掩膜版?全球市场格局又呈现出怎样的局面?

一、下行的周期,逆行的MASK

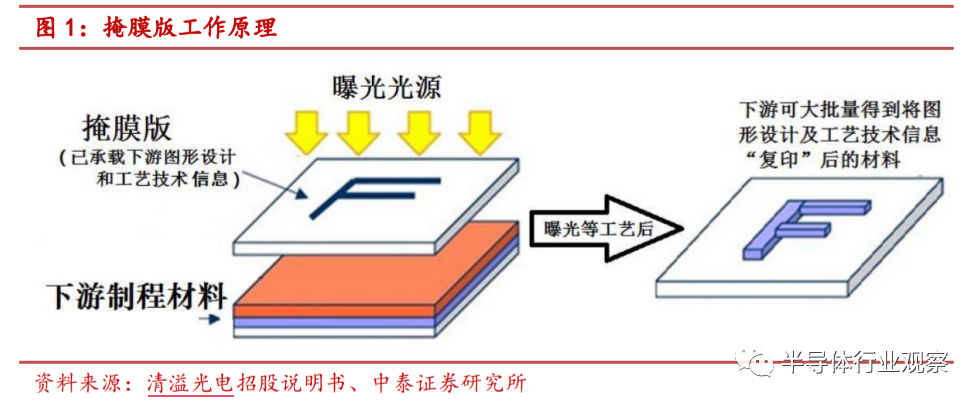

光刻机对芯片制造的重要性,想必大家都有所了解,而掩膜版就是微电子制造中光刻工艺所使用的图形母版。掩膜版(Photomask)又称为光罩、光掩膜、光刻掩膜版等,由制造商通过光刻制版工艺将电路图刻制于基板上制作而成,主要作用体现为利用已设计好的图案,通过透光与非透光方式进行电路图形复制,从而实现芯片的批量生产。

图源:中泰证券

从数据来看,掩膜版供给告急并不是空穴来风。公开消息显示,以往高规格掩膜版的出货时间为7天,现在拉长4~7倍至30~50天,而低规格产品的交货时间也较平时增加一倍。甚至有芯片设计厂商担忧称,需要 30~45 个光掩膜来进行半导体开发,但现在却无法正确获得。半导体业者透露,掩膜版电子束图形曝光源(e-beam patterning lighters)等制造设备延后交货,耽搁掩膜版出厂、推升产品价格。

那么,为什么掩膜版的需求量会如此之高?这需要从掩膜版的性质来说,在芯片制造中,掩膜版属于不可缺少的消耗品。由于每个掩膜版所能够绘制的电路图是有限的,而芯片制作又需要很多不同的电路图形,相应就会需要很多块掩膜版。尤其随着芯片制程工艺的演进,电路图变得越来越复杂,所需的掩膜版也越来越多。ASML数据显示,2021年5nm制程每片晶圆平均掩膜版层约逾10层,3nm之后,每片晶圆平均掩膜层约将倍增达20层。DRAM部分,目前采用EUV技术完成约5层掩膜版量产,明年后将提升至8到10层。虽然每片晶圆所需要的掩膜版数量很多,但每块掩膜版在转移完版上图形后,就不会再用到,而且在工艺验证过程中,一旦发生设计变动,调整了光刻版图,那么原本制作的光掩膜也不会再使用。

上述属性决定了掩膜版本身的需求量就很大,然而之所以能在下行周期里,还能撑起逆行市场,还有以下两大原因:

一是来自系统半导体,特别是高效能芯片,如车用半导体和自驾车芯片等需求的飙涨,而过去掩膜版扩产甚为有限。

众所周知,智能汽车所带来的芯片市场规模是十分庞大的,英特尔首席执行官Pat Gelsinger 预测,到 2030 年,汽车半导体市场将翻一番,达到 1150 亿美元,而高端汽车上搭载的半导体数量将增加 5 倍。目前,汽车领域已经成为了众多芯片厂商瞄准的新赛道,甚至于三星电子和SK海力士等存储厂商都已逐渐将目光投向了汽车半导体领域,更不用说其他系统半导体厂商,更是扎堆涌入,在消费电子失速的当下,汽车迥然成为了他们的救星。

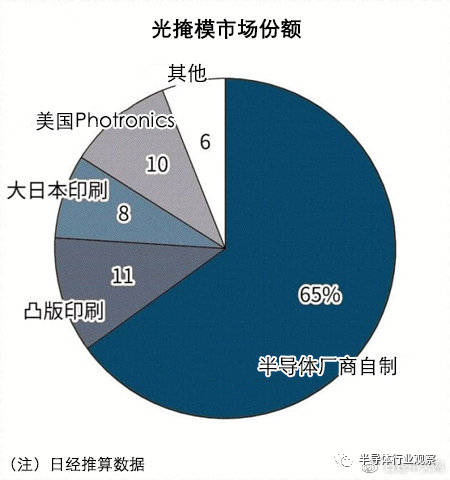

但是过去掩膜版的扩产是十分有限的。一般来说,掩膜版制造商分为两种,一种是英特尔、三星、台积电等代工厂拥有自制掩膜版业务,但他们的产能都是自产自销;另一种就是独立于代工厂的第三方掩膜版制造商,诸如美国Photronics、日本DNP、凸版印刷等,此类厂商主要销售的是成熟制程掩膜版,比如上述提到的车用芯片,大多数仍是成熟制程,麦肯锡高级顾问Denise Lee日前指出,成熟工艺制程仍将是汽车芯片生产的主流,预计到2030年汽车芯片的成熟工艺制程需求将达到10%左右的复合年增长率。

图源:日经中文网

与先进制程掩膜版相比,成熟制程掩膜版利润率长期处于低位,未来十年仅更新生产设备就需要投入10-20亿美元,更不要说新建产线,凸版印刷就曾估计,以65纳米节点为例,一条新的光掩膜生产线预计需投资6500万美元。巨大的折旧成本可能与当前掩膜版市价倒挂,长期回报率不足以激发厂商投资,这也使得过去掩膜版扩产有限,因此面对现下蜂拥而至的需求,掩膜厂的产能难免有些“捉襟见肘”,供不应求之下,市场自然逆行向上。

二是晶圆代工厂与IC设计厂产能陆续释出,有更多新芯片完成设计定案,掩膜版开案逐步涌现。

台湾光罩总经理陈立惇先前曾分析,半导体需求在往下,但晶圆代工厂与设计公司的产能都开始松动,但也因为有空出产能,新芯片完成设计定案,掩膜版开案才能开始涌入,有更多的Tape out进来,对掩膜版厂来说,客户需求反而增加,下半年需求反而比上半年好。

上述提到不同的芯片设计需要的掩膜板也是不同的,自动驾驶、5G、元宇宙等技术的发展催生出了芯片的新需求,但由于此前缺芯情势过于严峻,芯片设计厂和代工厂专注于短缺芯片,无暇顾及太多新需求,而如今,缺芯情况已经得到了明显缓解,虽然行业景气彻底反转,已经处于下行周期内,但设计厂商想要立于不败之地,抢夺未来市场仍是重中之重,随之而来的是新芯片设计案数量的“水涨船高”,这也是IC设计厂扩大下单掩膜版厂商的原因,他们需要购买新的掩膜板并供应给代工厂。

芯片设计厂疯狂下单,但掩膜版厂已有产能有限,扩产也需要时间,短期内又不会出现新的产线,这也加剧了紧张的供需关系。

二、掩膜版巨头的增产投资

虽然过去掩膜版厂商对于扩产十分谨慎,但在当前这个行业情势下,巨头们也是大动作频频,比如最近的台湾光罩,台湾光罩是全球第六大掩膜版制造商,最新财报显示,台湾光罩第三季合并营收达20.68亿元,年增28%;第三季营业毛利5.42亿元,年增48%;第三季营业净利3.05亿元,年增89%。

为解决掩膜版产能持续吃紧,抢先取得关键产能,争取设备交机时效,台湾光罩决定逆势追加4.6亿元资本支出,用于订购KLA半导体检测设备,预计于今年12月装机,并于明年第一季创造营收,预估营收将持续二位数成长。此前,台湾光罩主要供应给6英寸/8英寸晶圆代工厂,2019年开始更进一步跨足12英寸晶圆掩膜版市场,法人估计今年台湾光罩掩膜版12英寸业务占比将从2021年的21%提升至30%。不仅如此,台湾光罩40nm也预计于2022年导入量产,28nm则估计在2023年上半年导入量产,90/65nm等制程产品已量产。

早在今年3月初,台湾光罩就召开董事会现金增资发行新股事宜,预计规划两年内透过现金增资募集新台币60亿元,以支应兴建厂房与购置机器设备,作为中长期产能升级计划所需资金,该计划完成后预计将增加20%产能,并可支持到40nm的半导体制程所需的掩膜版。当时消息显示,除了在现有厂区扩产之外,台湾光罩也将在苗栗铜锣园区投资建新厂。在今年1月初,台湾光罩还曾宣布将投资35.57亿元,主要是用在扩充产能与建厂的资本支出。

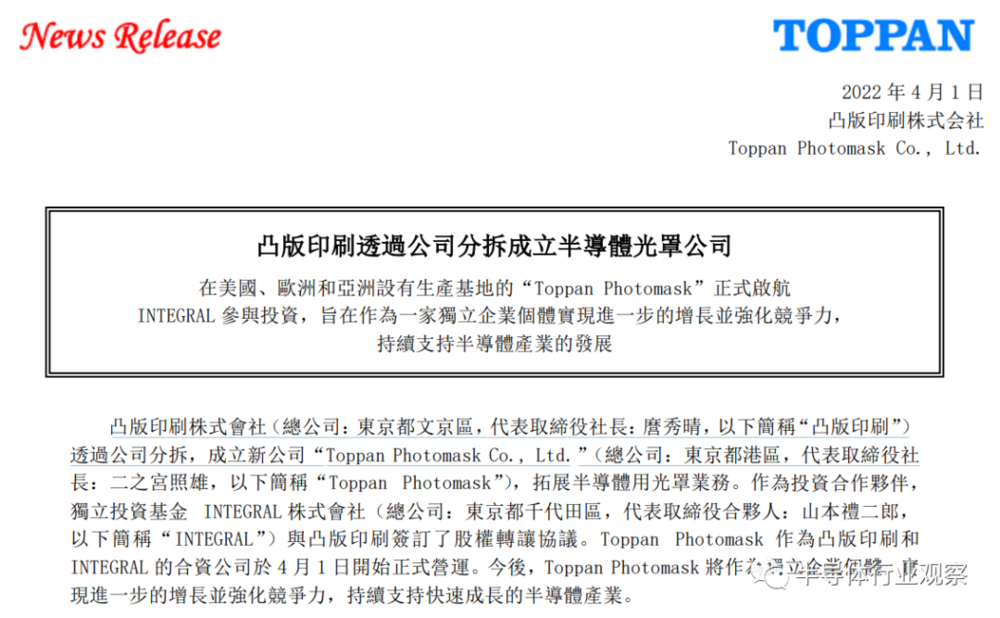

掩膜版作为芯片制造的关键材料,半导体材料大国日本的实力自然不容小觑,拥有SKE、豪雅(HOYA)、日本DNP印刷公司(大日本印刷)、日本凸版印刷株式会社(Toppan Printing)等多家巨头企业。今年8月,日经新闻报道称,因看好半导体中长期旺盛需求,日本半导体材料大厂凸版印刷将通过子公司“Toppan Photomask”在2023年度之前投资约200亿日元(约合人民币10.13亿元),扩大在日本及中国台湾工厂的掩膜版产能。

Toppan Photomask是凸版印刷于今年4月剥离其光掩膜业务而成立的子公司,目的是为了更容易从外部筹集投资资金,据悉,Toppan Photomask将增设使用于5-10nm逻辑芯片、10nm等级DRAM等先进产品的掩膜版产线,先进制程产品的掩膜版产能较2020年度相比提高约2成。凸版印刷指出,短期内出现过剩情况消解的动向不奇怪,但中长期来看需求将成长。

图源:凸版印刷

除此之外,日经新闻2月报道称,DNP将在2023年度之前向设在日本、中国大陆和台湾的生产工厂投资近100亿日元来增加生产线。据了解,DNP在中国台湾、中国大陆和意大利与当地企业建立了合资公司,今后将通过增资等方式提高产能,构建可根据供求情况在短期内交货的生产体制。DNP表示,车载和传感器等通用性较高的中端产品所用的光掩膜处于短缺状态,因此决定增产。

值得一提的是,就在11月10日,DSP宣布将投资200亿日元,在福冈县北九州市的黑崎工厂新建大型金属掩膜生产线,预计2024年上半年开始运营,虽然该产线主要是用于制造OLED显示器所需的掩膜版,而非芯片制造所需,但从一定程度上也反映出无论显示还是芯片,对掩膜版的需求都十分旺盛。

黑崎工厂 图源:DNP

三、紧追其后的国产厂商

受到掩膜版整体市场景气度的提升,我国两大掩膜制造商近期的股价也逆势增长,11月10日,路维光电涨逾10%,清溢光电涨超7%,而两家的财报数据更是喜气洋洋。其中,龙头厂商路维光电第三季度单季营业收入1.99亿元,同比增长31.21%,归母净利润为3905.37万元,同比增长104.74%;清溢光电三季度营业总收入2.06亿元,同比上升28.95%,本季度归母净利润3015.41万元,同比上升193.82%。

虽然净利润增幅直线飙升,但需要注意的是,两家巨头的大头业务都在平板显示领域,半导体芯片业务占比皆不足两成(路维光电2021年半导体芯片领域占比19.68%,清溢光电2021年半导体芯片占比16.68%),不过好在随着下游晶圆厂的话语权不断增加,国产替代节奏有望提速,国内掩膜版厂商能力也在不断成长。

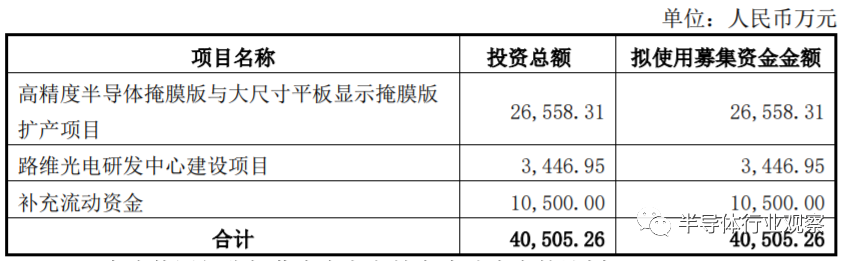

路维光电在今年IPO中拟募资4.05亿元,主要用于高精度半导体掩膜版与大尺寸平板显示掩膜版扩产项目等。路维光电表示,募投项目会进一步将半导体掩膜版量产能力提升至130nm制程节点,并立足于自主研发、突破半导体掩膜版制造中的精度控制、缺陷控制等关键技术,将半导体掩膜版制作技术进一步推进至110nm/90nm/65nm等制程节点。据悉,路维光电已实现250nm制程节点半导体掩膜版的量产,掌握180nm/150nm制程节点半导体掩膜版制造核心技术能力。

图源:路维光电公告列表

清溢光电也在加快半导体芯片掩膜版布局,目前已实现250nm工艺节点的6英寸和8英寸半导体芯片用掩膜版的量产,正在推进180nm半导体芯片用掩膜版的客户测试认证,同步开展130nm-65nm半导体芯片用掩膜版的工艺研发和28nm半导体芯片所需的掩膜版工艺开发规划。

此外,为了进一步满足产能,清溢光电也在积极引进所需设备,深圳工厂新引进的半导体芯片用掩膜版光刻机及配套设备已投产,提升半导体芯片和 MicroLED 显示、硅基半导体显示用掩膜版等产品的产能。从清溢光电去年财报数据来看,半导体芯片领域已经成为发展最快的业务,增速高达 39.42%,有望成为新的增量业务。

国内厂商在发力的同时,半导体大佬也在积极建设掩膜版厂。“中国半导体之父” 张汝京深度参与的青岛芯恩项目就自建了光罩厂,2021年8月,青岛芯恩正式宣布8英寸厂投片成功,投片产品为功率芯片,良率达90%以上,光罩厂也于同期完成了产品交付。而就在今年8月,张汝京主导的光罩材料产业链项目签约落户浙江嘉兴,项目总投资30亿元,首期投资11亿元,主要从事光罩材料产业链相关产品的研发制造。

四、写在最后

从某种意义上来说,掩膜版厂商的逆势扩产与大硅片厂商有着“异曲同工之妙”,都是看中了半导体长期的强劲需求。DigitalJournal数据显示,2021 年全球半导体光掩膜市场规模为 46.87 亿美元,预计在预测期内以6.11%的复合年增长率增长,到2027年达到 66.9128 亿美元。与集成电路产业千亿美元的市场相比,这个数据可以说是微乎其微,但掩膜版对整个产业却有着举足轻重的作用,其质量的优劣是可以直接影响光刻的质量,进而影响到芯片的性能。

五矿证券报告显示,未来掩膜版发展趋势主要有 3 个方向:

第一精度趋向精细化,半导体领域,先进制程工艺的演进,使其对与之配套的晶圆制造以及芯片封装掩膜版提出了更高要求,随着先进制程占比有望越来越大,未来掩膜版产品的精度将日趋精细化;

第二尺寸趋向大型化,随着电视尺寸趋向大型化,带动面板基板逐步趋向大型化,直接决定了掩膜版产品尺寸趋向大型化;

第三掩膜版厂商向上游产业链延伸,为了降低原材料采购成本,控制终端产品质量,掩膜版厂商开始陆续向上游产业链延伸,HOYA、LG-IT等部分企业已经具备了研磨/抛光、镀铬、光阻涂布等掩膜版全产业链的生产能力。

图源:路维光电招股书

虽然本土掩膜版厂商已经取得了很大的进步,然而上游产业链的缺失也阻碍了他们发展的步伐,不过从当前整体局势来看,想要打通整个产业链依旧任重而道远,但仍要相信前方必有曙光。