“啤酒是上帝爱我们和愿我们幸福的明证”,在这届反季世界杯期间,体育迷们依旧离不开酒精。

世界杯开赛之后,“精酿”在小红书搜索量上涨超过50%,四年一届的体育狂欢,似乎又给冬日的精酿馆带来了一丝暖意。啤酒精灵的CEO张林认为,世界杯对精酿啤酒有非常明显的带动作用,“在世界杯的影响下,消费频率高了很多,所谓‘无啤酒,不世界杯’,无论是不是精酿爱好者,都会喝上几杯。”

精酿啤酒入华多年,之前一直不温不火,直到近年,街头的精酿馆才突然多了起来。和咖啡馆、奶茶店类似,这是一个投资不高、专业要求不严格、店面不大设备不多、有点意思的生意。对有点闲钱想做点生意的人来说,是一个看似不错的选择。

对于在华一直不温不火的精酿啤酒,精酿馆能竖起这面大旗吗?

12月18日的深夜,世界杯决赛激战正酣,而成都的多家精酿啤酒馆却冷冷清清,要么已经关门,要么无人堂饮。冬季的世界杯,终究没有为这个正悄然扩张的产业点燃爆发的导火索。

精酿啤酒馆 图片来源:每经记者 张建 摄

一、近3年精酿啤酒企业数增七成

“我弟弟3年之前开了个精酿酒馆,我之前是做麻辣烫的。现在麻辣烫做不动,也来做精酿酒馆了。”一家位于成都的精酿酒馆里,老板张先生说起自己的创业经历。参与过很多餐饮项目的他,故事很多,之所以现在选择做精酿酒馆,除了加盟价格便宜,还是看中他弟弟的酒馆已经做了3年。

这3年,一直受困于疫情影响,但精酿啤酒在华的发展却悄然提速。

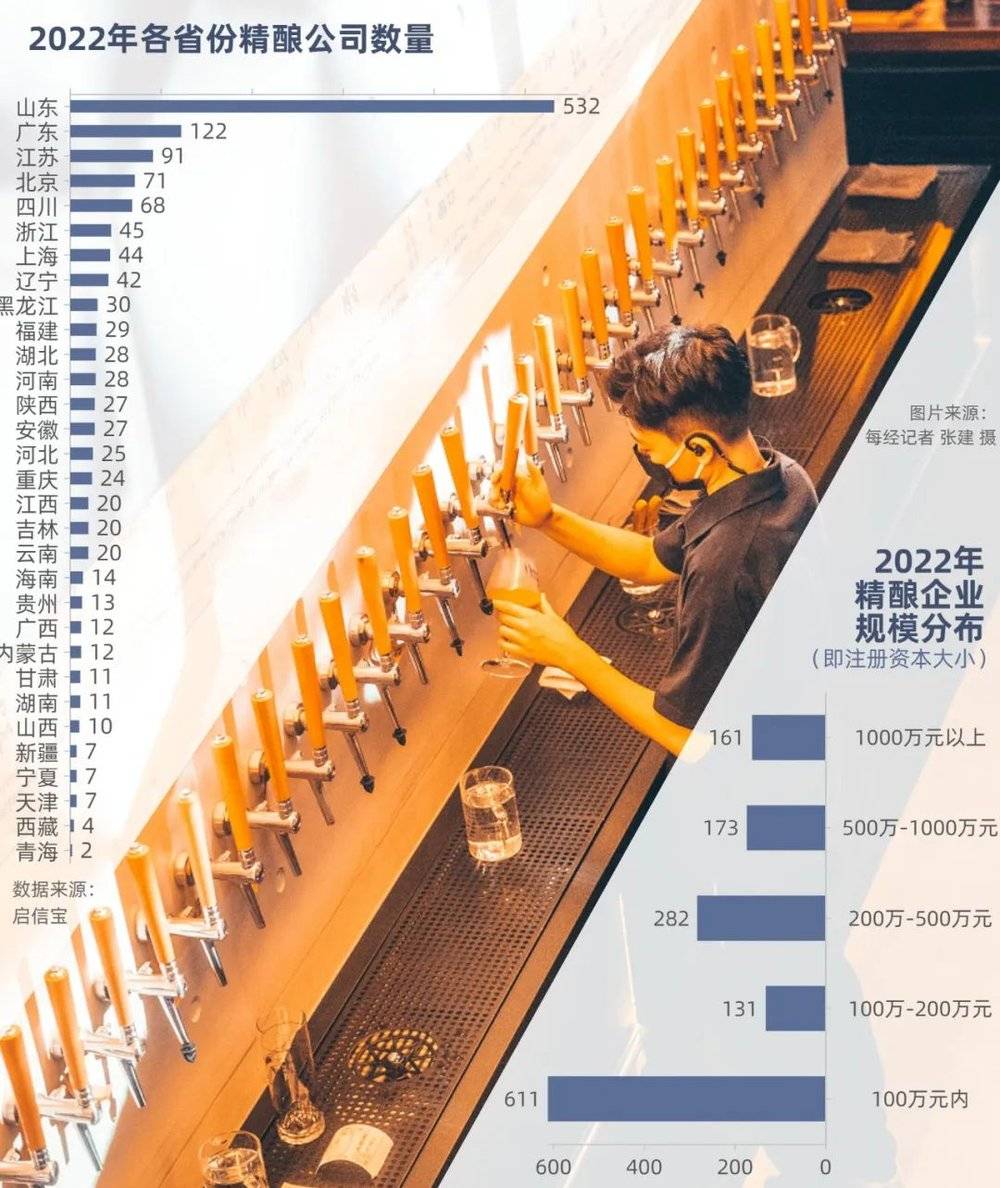

截至今年9月23日,国内含精酿啤酒业务(注1)的公司(存续)总数为1403家,其中211家为今年新增,这是疫情之前——即2019年(817家)的1.72倍。

2020年一季度,疫情令投资者对大消费行业难抱信心。但随着酒企正增长的一季报陆续披露,让不少中小投资者收获意外之喜。宅家,饮酒,相得益彰,成了一些上市公司业绩增长的原因。

这种劲头,同样反映在精酿啤酒相关企业的增速上。

从数据看,2019年以来,精酿相关企业每年新增240家以上,年均复合增长率达到22%。

这些精酿相关公司的规模(注资规模)仍以100万元以内的企业为主,占到了总数44%。但整体分布并不是倒金字塔,比如200万~500万元区间,有282家企业,是100万~200万元区间的一倍有余。500万~1000万元区间的企业,也多于100万~200万元区间。

这与精酿行业中小加盟商、大公司并存的行业现状吻合。

更吻合国人对啤酒既有思维的数据是:2022年,山东的精酿啤酒相关企业占了总数的38%。自2019年以来,当地的精酿啤酒企业每年都以约100家的速度增加。在山东的猛增之下,以总数122家排第二的广东,就显得不那么突出。而且,广东相关企业的增长速度一直比较稳定,没有出现特定时间节点后爆发的情况。

如今的高增速与高总量,离不开各路资本的参与。

仅仅梳理上市公司或拟IPO公司的公告、申报材料,就可以看到乐惠国际(SH603076,股价39.69元,市值47.91亿元)、青岛啤酒(SH600600,股价108.02元,市值1474亿元)、重庆啤酒(SH600132,股价128元,市值619亿元)、燕京啤酒(SZ000729,股价10.85元,市值306亿元)等,均有涉及精酿啤酒制酒业务。其中乐惠国际较为高调,已在2021年将精酿啤酒作为双主业之一。只是从2021年的情况来看,精酿啤酒板块的收入还占不到公司总营收的1%。

有意思的是,作为近期资本市场热点的蜜雪冰城,其招股书(申报稿)中也出现了精酿啤酒。公司实控人(之一)张红甫的配偶田海霞,控股河南林深时商贸有限公司,该公司主营“福鹿家啤酒厂”品牌精酿啤酒的零售、批发、加盟和运营管理业务。

如果从启信宝整理的大数据来看,则有多达70家的上市公司,以投资、间接参股的方式,参与了精酿啤酒。不过,多数上市公司因为股权层层稀释,参股比例并不高。

二、热爱与需求之下,精酿啤酒播种中国

“来世必须要多少啤酒?”

“1000罐。”

古代埃及坟墓上的一段铭文,记录着人们对啤酒古老的热爱。

被问到为什么要开自己的精酿馆,美国人老钱的答案是:出于需求,也出于热爱。“作为一个无精酿不欢的人,我总是从国外带回塞满了啤酒的行李箱,直到有一天,我们考虑要建立自己的精酿啤酒厂。”

老钱是北京地区的知名精酿馆悠航SLOW BOAT的创始人。2022年末,顶着疫情的压力,悠航在北京开出第四家门店,选址定在了北京地标建筑之一的白塔寺旁。

而在11年前,他就在北京开了悠航品牌的第一家门店,“在过去的11年里,我看到中国各地越来越多的、充满激情的酿酒师,酿造突显中国本土食材的本土啤酒,一切就这样开始了。”

据他回忆,在此之前很长一段时间里,北京找不到任何精酿啤酒,全国范围内也很少。“我那时了解到中国人‘高品质’的消费观念,也知道北京这座城市吸纳了来自五湖四海,才华横溢的中国年轻人,他们寻求新奇和精致的品味。与此同时,中国的人均啤酒消费率当时低于周边国家,所以有很大的市场增长空间。”

彼时,整个啤酒产业在国内仍处于爬坡之势。

2011年我国啤酒产量完成4898.8万千升,比2010年同期增长10.7%;产量提升的同时,啤酒售价同样在提升,2011年,啤酒行业实现销售收入1589.4亿元,同比增长22.9%,远高于啤酒产量的增幅。

“热爱与发展前景”也是啤酒精灵CEO张林选择入局的理由,啤酒精灵是厦门当地一家纯精酿线上配送平台,既直接触达C端消费者,也为当地精酿馆供货。创业之初,张林思考的是,从消费者需求出发,饮酒的想法产生时,大概率都伴随着即时性和场地不确定性,所以需要一个满足随时随地都能买酒的渠道。

一些年轻人也开始愿意为一杯定价几十元的精酿啤酒买单。在啤酒爱好者宋宋(化名)看来,和工业啤酒相比,精酿啤酒口味多、酿造工艺似乎也更好,“一杯精酿几十块也不是很贵,一杯咖啡也要几十块,然后精酿馆这个地方也很有氛围感。”

不过直到现在,无论国内还是国外,精酿啤酒仍旧是个新行业。

按照美国酿酒商协会(Brewers Association)的定义,精酿酒厂指的是年产量小于600万桶(95.388万吨);生产的啤酒用于商业交易;非精酿酿造者或公司机构,其占股份不能超过25%;酿造者所酿造的大部分啤酒的风味均从传统的或者创新的原料与发酵工艺中获得。

而在国内,精酿尚未使用上述定义,这一舶来品在2019年中国酒业协会颁布的《工坊啤酒及其生产规范》中,“工坊啤酒”指的是“由小型啤酒生产线生产,且在酿造过程中,不添加与调整啤酒风味无关的物质,风味特点突出的啤酒”。

三、几波热潮一地鸡毛,精酿啤酒难“入夏”

精酿啤酒在国内已经有过几波热潮。

“一地鸡毛,基本上进来的人都‘死’了。”华映资本合伙人孙玮这样评价几年前精酿啤酒馆的创业热潮。

在他看来,大部分消费者最终还是看重性价比,希望产品能够物美价廉,但一方面,精酿馆单杯精酿的定价远远高于工业化啤酒,另一方面产品品质也参差不齐。与此同时,精酿馆也在经受其他酒吧、酒馆等相似业态的围剿,叠加疫情带来的压力,“几乎可以说特别糟糕。”

文化之困,让国内精酿啤酒市场的头上,始终悬着“小众”的魔咒。难以突破至啤酒爱好者之外的消费者,精酿馆的生意并不好做。

老钱拆解了其自有品牌精酿馆——即精酿酒坊餐厅的成本:是指拥有在地酿造设备的餐厅,因此启动成本包括同时建造、经营餐厅与啤酒厂相关的投入。精酿酒坊餐厅的翻新和改造通常比普通餐厅高2倍,比酒吧多3~5倍。经过装修后,租金、维修保养、能源费用、人力、食材成本是最大的成本构成,占月成本的80%以上。

“更重要的是,酿造设备占据了宝贵的就餐面积空间。根据租用的门店规模,在店酿造设备占总就餐区面积的30%是很常见的。”这意味着更少的客座面积。

此外,酿酒师原料的挑选决定着可酿造的啤酒风格,精酿的供应链压力也始终存在,据老钱介绍,目前精酿啤酒最重要的原料仍然需要从国外进口。“麦芽通常来自欧洲、新西兰、美国或澳大利亚,但啤酒花几乎完全来自新西兰或美国和其他几个国家。也是最近,酵母才可以在国内买到,之前也依赖进口。”

对于精酿馆模式,投资人并不看好。在孙玮看来,通过“前店后厂”模式,个体精酿馆确实能够通过精品啤酒来建立一些竞争力,但这样的模式很难走向规模化,仅限于非常小众的垂直人群。要想继续做大,精酿就需要大啤酒厂进入,对供应链与渠道提供更多支持。

在他看来,对于头部啤酒企业而言,扩展布局进入这样的生态,也能帮助企业捕获依靠工业啤酒难以覆盖的小众人群。“在国外的确有一个趋势,精酿啤酒对大众化、工业化啤酒的影响还是很大的,很多人群开始迁移到那边去,但中国这个就迟迟没有发生。”当然,他认为这样的趋势在国内同样有可能会发生,但是等待的时间会比较长一点。

四、啤酒巨头入局围剿,小众精酿求破圈

1985年,美国开启新精酿时代后,精酿啤酒在美国迎来了超过30年的长繁荣周期,同时,契合彼时美国啤酒高端化的趋势,精酿啤酒也引领了美国啤酒高端化的进程。

国内,工业啤酒的消费量在2013年走到拐点,开始下滑。高端化同样成为中国啤酒企业应对颓势的关键词。迎着相似的趋势,精酿能在国内开启高端化之路吗?

海通证券的预测是,精酿将是未来十年长期结构性机会,行业整体都将享受产品升级和精酿发展的红利,具备完善产品组合、组织架构、高端渠道的龙头企业最为受益。

于是在2013年前后,精酿这一小众领域开始受到资本关注,行业步入高速成长期。

近几年,啤酒巨头们也开始涉足这一领域。华润啤酒(HK00291,股价54港元,市值1752亿港元)投资了精酿工厂;重庆啤酒当前则形成了京A等产品为主的精酿品牌组合,形成了乌苏后第二增长曲线。珠江啤酒(SZ002461,股价8.19元,市值181亿元)则推出雪堡独立品牌,研发新口感精酿产品,优化精酿门店管理运营模式。

中金公司预计,各大龙头精酿啤酒产品将在未来3~5年步入放量期,收入增长领先于公司整体,据其测算,百威、重啤、青啤、华润的精酿收入占比将提升至两位数。

但巨头们早早占位,或许让独立精酿厂面临更大的挑战。

在美国,精酿文化内核是多元、个性、反工业化。但在国内,精酿面临的是另一片文化土壤。人们的餐桌是酒最主要的流通地,白酒与工业啤酒是这里的主角,人们在餐桌上举杯,目的不在于品味酒的酿造手法、独特口味,而在于社交。

失去反工业、个性化的文化内核作为支撑,独立精酿厂在面临啤酒巨头的围剿时,除了资金、供应链等难题,还需要思考如何影响消费者的品牌选择,让熟悉工业啤酒品牌的消费者们,转头选择小众精酿。

中金公司的观点是,小众精酿通过自主创业进一步做大的可能性依然较小,主因为高端啤酒市场需要持续高强度的投入且竞争对手为资金实力雄厚的龙头公司,理想状态是小众精酿品牌做到一定程度之后被龙头收购,成为龙头公司精酿子品牌储备。

2019年,北京本土精酿品牌“京A”被嘉士伯收购。彼时,京A创始人在接受采访媒体时表示:“未来很长一段时间,品牌不会有需要削减成本的压力,这样就不会发生改变啤酒配方或者其他任何可能出现的理由,导致降低啤酒质量。”

五、核心依旧是文化,本土精酿尚未萌芽

“第一种文字叫做楔形文字,在(楔形文字)最重要的单词表中,有160多个单词都与啤酒有关,这简直比爱斯基摩人形容雪的词汇还多。”在一部名为《啤酒拯救世界》的纪录片中,研究人员甚至试图证明,从农业革命、古埃及金字塔、中世纪人的健康到致病菌的发现、美国建国、冰箱的发明和现代工厂,啤酒这一贯穿西方文明史的、激动人心的饮料都起着至关重要的作用。

在西方,人们爱啤酒,或许已经刻在“DNA”里,这也让精酿文化的形成,有着更加得天独厚的优势。

而在国内,精酿馆的老板们,还在等待本土精酿文化的形成。

老钱对于精酿啤酒的未来很坚定,他认为中国精酿啤酒市场未来增长的速度将更快。他觉得,精酿啤酒要达到20%~25%的市场份额,需要商业运营和酿造天赋、时间和消费者需求。“如果市场条件合适,我相信中国的精酿啤酒市场每40个月可以实现翻一番。”

但在此之前,精酿需要先讲出自己的故事,才能在堆满白酒与啤酒的餐桌上,争得一席之地。

白酒文化底蕴深厚,在国内,饮酒人士们愿意为上千元的白酒买单;也愿意为了性价比,接受便宜的工业化啤酒,而口味独特、精致酿造的精酿,一杯卖到几十元,却尚未讲出能够吸引大部分消费者的故事。

盛行于国外的精酿文化,能够在中国的餐桌上萌芽吗?

图片来源:每经记者 张建 摄

至少目前来看还没有,“(在国内)很少有人真的是自己喜欢喝酒、自己在家里喝也不是喝啤酒,而是喝威士忌、红酒,啤酒社交属性是非常重的。”孙玮认为。

悠航的老钱认为中国正处在形成自身精酿啤酒文化的过程当中,来自其他国家的精酿啤酒文化只是为中国提供了一个模板。

他认为:“中国食物的口味比西方常见的食物口味更为复杂。为了使中国精酿成为中国饮食文化的重要组成部分,中国国内啤酒酿造师需要制作更有意思的啤酒,与当地美食实现完美搭配。”

在老钱眼中,精酿啤酒厂和国内精酿啤酒文化应当是从当地文化中建立起来的,并迎合当地文化。“凭借中国悠久的历史和丰富的地域文化,精酿啤酒的发展方式最终将取决于当地酿酒师创造与消费者产生共鸣的啤酒的能力。”

理想情况下,这意味着基于中国特色的精酿啤酒文化具有许多区域特色。这将吸引消费者,就像消费者对当地文化和当地美食感兴趣一样。“精酿啤酒将为精酿匠人提供就业机会,促进更大的社区联结,并产生更多的精酿啤酒厂体验之旅。”老钱说。

啤酒精灵的CEO张林也认为,在国内,精酿的在地性要强烈一些。现在国内很多城市都有自己的品牌精酿,他建议可以更多地融入当地文化,比如厦门沙坡尾的精酿,体现了非常多的闽南属性在里面,同时他也期待精酿酒馆能给消费者提供的不只是单单一杯精酿,而是通过产品,传播更多的精酿文化和精酿知识。

注1:此处精酿啤酒相关企业,指企业名称、经营范围、品牌、商标等方面出现精酿啤酒、工坊啤酒的企业。