春节期间又被瑞幸(LKNCY.OO)刷了一次屏。过年期间,总是能看见“1天900单、排队两小时”,或者“瑞幸在县城赚翻了”,诸如此类。

从“史上最快IPO”,到“财务造假,天价索赔”,瑞幸的股价已经走完从高到低的过程。股价从最高的51美金,跌至不到1美金,跌幅达到98%。转眼两年过去,进入粉单市场的瑞幸,在重整后似乎又重新获得新生,缓缓爬回28美金。

与此同时,中石油、中国邮政、同仁堂、狗不理、猿辅导、李宁、特步以及华为等,纷纷跨界入局现磨咖啡。

甚至,瑞幸的前创始团队,陆正耀和钱治亚也通过新创立的库迪咖啡重新杀回现磨咖啡赛道,并且定下3年1万家门店的宏伟目标。难道现磨咖啡市场的钱就这么好赚?

带着好奇,海豚君将和大家一起探讨,中国现磨咖啡市场的发展变化,也将更为深入的了解这家公司——瑞幸。本篇瑞幸(上),海豚君先关键来看一下现磨咖啡赛道到底是什么情况:

1. 中国现磨咖啡市场增长的潜力来源哪些?

2. 面对不断涌进赛道竞争的新品牌,以及替代品新式茶饮的多重挤压,现磨咖啡品牌开店的天花板在哪里?

对此海豚君的核心结论是:

1. 现磨咖啡由于具备独特的功能性(对比茶饮)以及较好的风味保留能力(对比速溶和即饮咖啡),当瑞幸及Manner等高性价比的品牌参与竞争后,极快的促进行业高速增长,过去五年现磨咖啡行业的复合增速超过30%。

2. 在人均咖啡消费提升以及现磨产品渗透率逐年提升的背景下,未来行业仍将保持较快增速,预计复合增速在20%以上。

3. 虽然目前行业龙头的市占率较低,仅为6%,但考虑到商业模式以及类似行业发展过程与龙头集中程度,预计未来现磨咖啡行业头部公司单品牌市占率可以继续提升,但难以超过10%。

4. 受益于市场下沉和门店加密,作为国内现饮咖啡开店数量最多的品牌,未来三到四年,可以看到瑞幸的潜在门店数量为1.4万家,据目前尚有60%以上的新开店空间。

以下是详细分析:

一、热度难消,拓店提速

根据瑞幸最近一期的财报,去年单三季度收入39亿元,同比增长66%,这已经是瑞幸连续第两个季度,单季度收入超过三十亿。并且此季度的营业利润也超过五亿人民币。

早在2021年年底,瑞幸披露的开店数量就达到六千家,在国内首次超过星巴克。一年多过去,目前瑞幸的已经超过八千家,仅今年一月份,新开门店数量就接近五百。而从上个月底开始,瑞幸又开启了2023年新一轮合作伙伴招募。

本次招募覆盖的城市较上一轮相比进一步扩大(本轮为15省80市,上一轮为9省41市),新增城市大部分为西南及华中地区的下沉市场。春节期间,返乡潮让不少县城咖啡店爆单,瑞幸在县城爆单的现象也使得目前公司的加盟申请较为火爆。

从国内整体情况来看,咖啡行业发展似乎进入了加速期。根据企查查提供的数据,我国现存咖啡相关企业17.4万家。2021年新增2.6万家,新增量同比增加16%;2022年新增3.6万家,同比增长37%,即使有疫情的影响(2022年国内散发情况较2021年更广,2022年全年社零总额同比下滑),新增企业注册仍在提速。

不止是瑞幸,其他品牌也在迅速抓住下沉机会。星巴克计划到2025年门店数较2022年增长50%(大约3000家),Tims中国预计到2026年门店数超过2700家,小店模式的库迪咖啡计划在今年开拓2500家门店,2025年总共拓展到1万家。开店以外,2021年至2022年的咖啡行业融资事件也不在少数。

所以,国内的现磨咖啡市场究竟有多大,才会如此吸引资本争相前往?

二、“真故事”还是“伪逻辑”

作为世界三大饮料(无酒精)其中之二,茶和咖啡一直都是流行的主要饮品。尤其是在国内,过去十年非酒精饮料(也可成为软饮料)一直保持比较好的增长速度。不过经历长时间的消费结构升级之后,非酒精饮料的行业增速比之前放缓了一个台阶,目前复合增速大约在6%左右,行业整体规模接近万亿元。

在碳酸饮料、瓶装饮用水、瓶装茶饮、果汁及功能饮料依次成为我国饮料行业不同发展阶段中的主流品类之后,2010年开始,市场主流饮料品类变化开始加快,立足“现制、休闲、即饮”的现制饮品概念形成,获得了消费者的接受和高度认同。

以门店现场制作为基础的现制茶饮(以茶或茶汤为原料,添加乳制品、水果、谷物等食品原料及添加剂)、现磨咖啡(选用新鲜烘焙的优质咖啡豆,由店员或咖啡师在门店进行现场手工制作)等现制饮品正成为行业增速最快的细分品类之一。

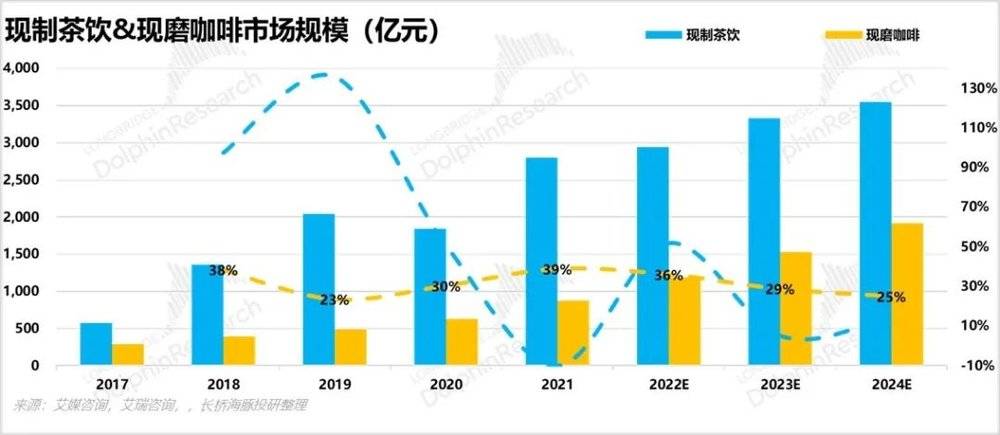

目前现制茶饮的市场规模大约是现磨咖啡的2倍,经过2018年的高速增长之后,近几年的行业增速逐渐回落到10%以上。而现磨咖啡依旧保持高速增长趋势,复合增速超过20%,目前的市场规模落在800~1000亿元。

下面海豚君将从三方面着手分析,现磨咖啡市场未来可能的发展路径:1. 消费咖啡习惯养成;2. 现饮市场中,茶饮和咖啡的互相替代;3. 咖啡市场中,不同形态咖啡的相互替代性。

1. 喝咖啡的习惯如何养成?

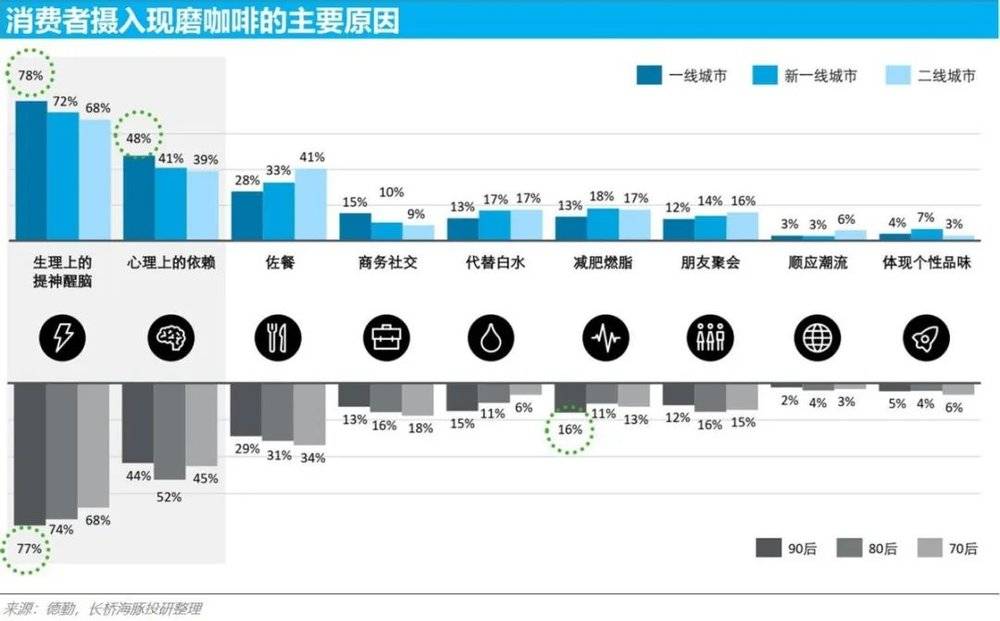

根据德勤的消费者调研,不论是从年龄分层,还是从地理位置分层,绝大部分消费者摄入咖啡的主要原因是为了生理上的提神醒脑,也就是说,消费者需要的其实是咖啡因。

咖啡因适度摄入能有效祛除疲劳、兴奋神经,在饮品中应用较为广泛,并具有一定的成瘾性。与其他软饮相比,现磨咖啡具有更高的咖啡因含量,提神功能更强,同时带来更多的成瘾性。

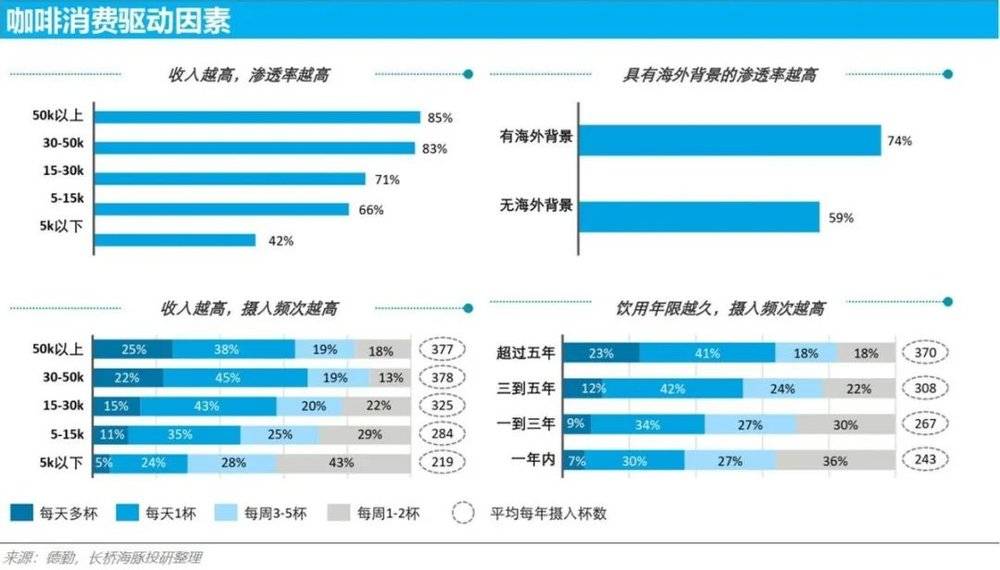

从咖啡消费者的特征上来讲,收入越高,咖啡的渗透率便越高,同时摄入频次也会越高。并且随着饮用年限的增长,对于咖啡的依赖性及成瘾性就更强。

其实这里面所隐含的是,收入的分层往往代表着其所对应的工作压力或者社会压力的不同。收入越高,压力越大,越需要咖啡因来缓解。

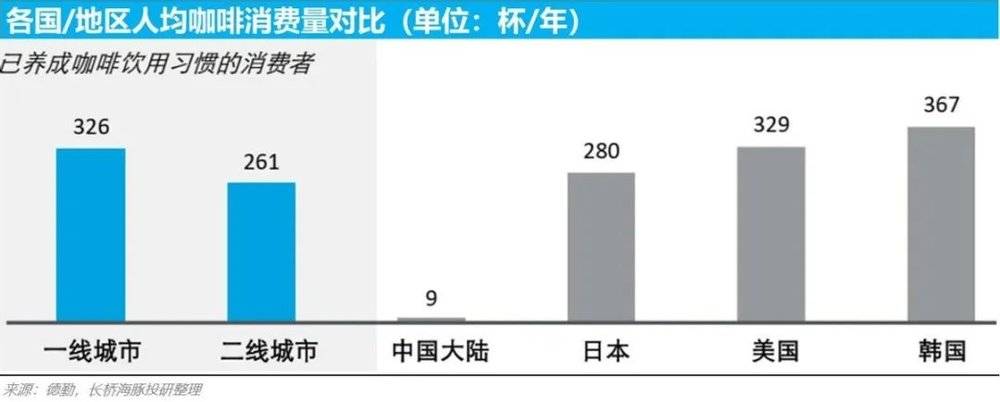

因此,虽然国内整体人均咖啡消费水平极低,但是仅观察一二线城市,对已经形成咖啡摄入习惯的消费者来说,消费频次却不低于海外,几乎都是日均一杯的水平。也就是说,国内整体咖啡消费量还不高的主要是原因其实是渗透率较低的缘故,而不是消费频次较低。

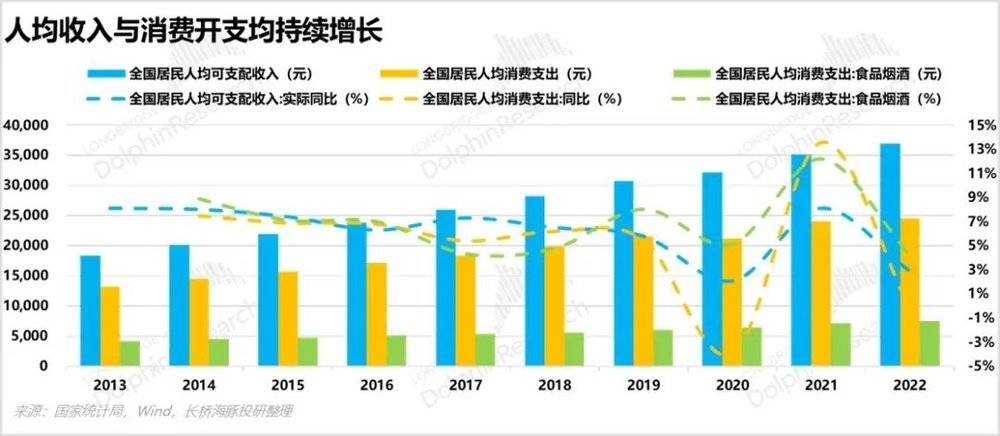

过去十年,全国居民人均可支配收入与人均食品消费的复合增速分别为8%与7%,可支配收入的提升成为饮料行业发展的基础动力,但是经济发展伴随而来的压力也与日俱增。

根据中国睡眠研究会发布的《2021运动与睡眠白皮书》显示,目前,中国有超3亿人存在睡眠障碍,80%为年轻人。失眠患者的发病原因有很多:压力过大、生活节奏紊乱、焦虑症、抑郁症等等。一半清醒一半醉,早C晚A,日咖夜酒,已经成为当代打工人热衷的续命工具。

这也成为不得不接受的社会现实,生活及工作的压力,促使消费者很容易屈服及习惯用咖啡因来开启混沌的一天。不过咖啡因不仅可以从咖啡果当中提取,传统的茶叶也具有该生物碱,而中国茶文化已经发展了几千年。现磨咖啡和现制茶饮有互相取代的能力吗?

2. 咖啡vs茶饮

海豚君认为,很难。

从成分来看,咖啡和茶貌似是有一定的替代性,老一辈的消费者确实也更多的是靠饮茶提神,而非咖啡。但是咖啡和茶的饮用习惯终究还是不同。

首先,咖啡的产业链和工艺成熟稳定,对于咖啡因的含量会有较为统一的标准,在种类以及风味的选择上,相对于茶而言比较明确和清晰。

其次,茶叶和咖啡豆的种类、产地、气候和加工条件等都会影响其咖啡因的含量,一般咖啡豆中咖啡因的含量约为1%~2%,茶叶中咖啡因的含量约为3%~4%。

虽然咖啡豆的咖啡因含量甚至低于茶叶,但是由于冲制习惯上,咖啡大部分冲泡一次,并且根据行业制作比例,咖啡豆用量较高,而茶叶一般用量较少或者会多次冲泡。也使得消费者对于提神需求这一块更依赖咖啡。这也让咖啡避开了其他饮品的替代风险,有利于其市场规模增速继续保持现有的水平。

3. 磨VS速溶

可能还会有投资者好奇,虽然咖啡没有其他饮品可以替代,但是咖啡本身也有多重消费形态,并且从消费杯数上讲,国内现磨咖啡至占一个很小的比例,为什么海豚君的关注焦点始终聚焦在现饮市场?

首先,功能方面,现磨咖啡是咖啡豆研磨成粉后萃取直接饮用,没有经过多次高温或低温工业加工,更好地保留了咖啡本身的油脂和香气,同时也具备更高的咖啡因含量,提神效果更加。

其次,产品体验方面,现磨咖啡的配料也非常简单,只有咖啡豆和水(部分口味加奶),基本都使用阿拉比卡豆种。没有三合一咖啡的香精味,和咖啡粉在口感上是有很大的区别。

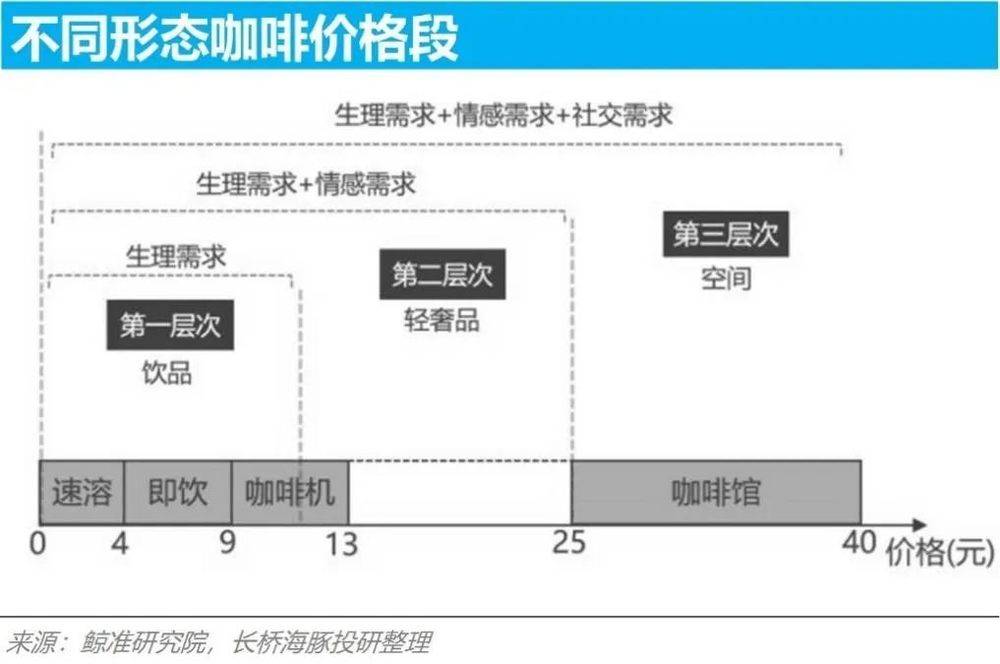

过去国内的现磨咖啡提供者主要是上岛咖啡、星巴克等大店经营模式,单价在30~80元/杯不等,销售产品的同时更多的是销售社交空间。而速溶咖啡的单价一般在1~2元不等,中间有很宽的价格带空白,给与了速溶咖啡比较好的生存空间。

但是随着小店(如瑞幸)模式的兴起,迅速的填补了中间10~20元/杯的价格带空白。这种模式可以用极高的性价比,迅速切入市场,撇去此前现消费现磨咖啡的“空间溢价”。并且通过各类优惠手段,以及将咖啡饮料化的同时保持醇厚的咖啡风味(相比较于即饮咖啡的优势),培养消费者摄入咖啡的习惯,促进渗透率的迅速提升。

对比日本的咖啡行业发展,我们也能找到一些规律。日本过去也经历过从速溶到灌装(即饮)再到现磨的过程,相比之下,国内有一定差异的是,直接跳过了即饮咖啡快速增长的阶段。

在2015年之前,即饮短时间流行于国内市场之后。瑞幸等小店咖啡连锁便打破了传统的行业进化过程,直接跳至经济型现磨产品(有点类似与日本的便利店咖啡,但是国内便利店咖啡普遍口感不佳)。

根据佛若斯特沙利文的调研,目前国内速溶咖啡的消费数量大约在120亿杯,人均消费量增速为12%。

我们假设未来五年咖啡总体消费数量复合增速保持12%,而现磨咖啡在整体咖啡盘子中的渗透率分别达到30%/40%/50%。按照均价25元/杯计算(均价15元的瑞幸&均价35元的精品咖啡),现磨咖啡的市场将达到1900/2500/3000亿元。这五年当中,行业的复合增速分别为16%/22%/28%。

50%的现磨咖啡渗透率要在五年内实现有些极度乐观,不过按照目前连锁品牌的开店扩张速度,30%的渗透率大概率会达成。也就是说,在未来五年,不考虑物价的变化,行业有翻倍空间。

如此,现磨市场在咖啡消费总量稳步提升,人均咖啡消费以及现磨渗透率都逐年提升的背景下,现磨咖啡在最近三年要维持20%以上的增速是有机会达成的。

三、“跑马圈地”还有多少空间?

既然现磨咖啡的增速还可以继续跑一段时间,那作为行业的头部公司,开到多少家店市场会饱和呢?

1. 开什么样的店更容易杀出重围?

过去,最喜欢做对标比较是行业龙头星巴克。不过从2019年年底开始,瑞幸的门店已经超过星巴克,开店数量成为国内行业第一,看起来是找不到下一个可比的对象了。

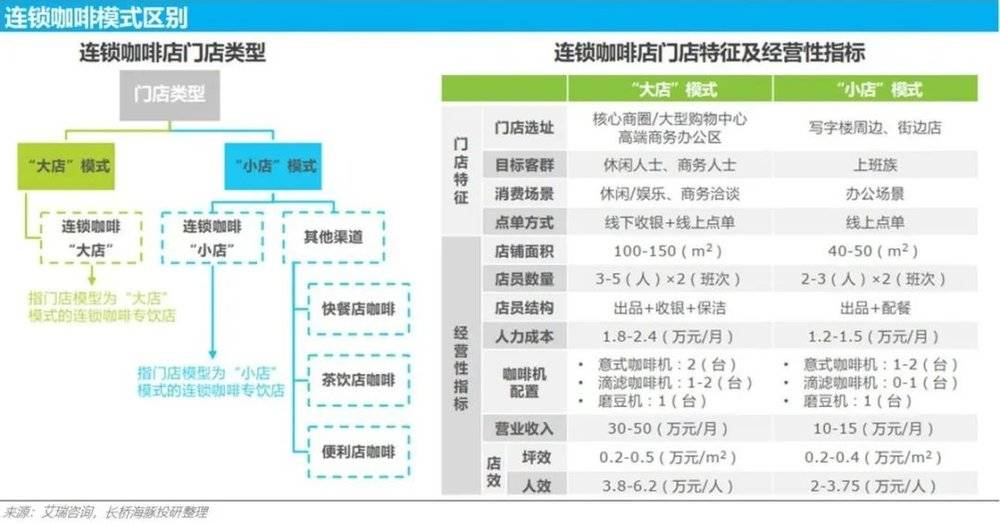

但是,海豚君认为,瑞幸和星巴克是截然不同的,两者的模式完全不一样,前者的营销卖点类似于便利店的“小店经营”,后者营销卖点是第三空间(“大店经营”)。因此,小店模式的瑞幸用更短的时间,门店数量超过星巴克几乎是个必然事件。

“小店模式”通常指门店面积在40~50平方米左右(快餐店、便利店以及街边店的“咖啡柜台”约为5~10平米),基本无客座区,一般只支持线上点单,即自提或外卖。“大店模式”通常指门店面积在100~150平方米左右,支持线下收银,具备一定数量的客座区,可供消费者堂食。

模式的不同决定了现磨咖啡品牌运营的流程截然不同,因此,对应搭建的门店模型和市场策略等都存在差异。最直接反映的就是门店选址和目标客群的差异,国内可以容纳近30万家便利店(2022年国内便利店合计25万家),但是几乎容纳不了30万家类似于星巴克档次的咖啡店。这就让近几年新兴的咖啡品牌在这里钻了个空子。

与星巴克等传统品牌相比,新兴现磨咖啡品牌如瑞幸、Manner等,深耕咖啡口感、风味特色、高性价比、门店风格、空间体验等多项维度,实现与传统大型连锁品牌的差异化定位。

这一类型的门店普遍在20平以下(与便利店类似),通过几款高性价比的明星产品(实际支付均价不超过20元/杯),消费者即买即走,做到差异化与效率最大化。

这种模式,是各种类型咖啡店当中最容易开店最容易上量的模式,也是最容易做到下沉的模式。因此,在国内具有一千家以上门店的品牌中,除了星巴克,都是单价在20元以内的品牌。

关于行业当中龙头公司的市占率水平,海豚君认为,可以从以下两点思考:

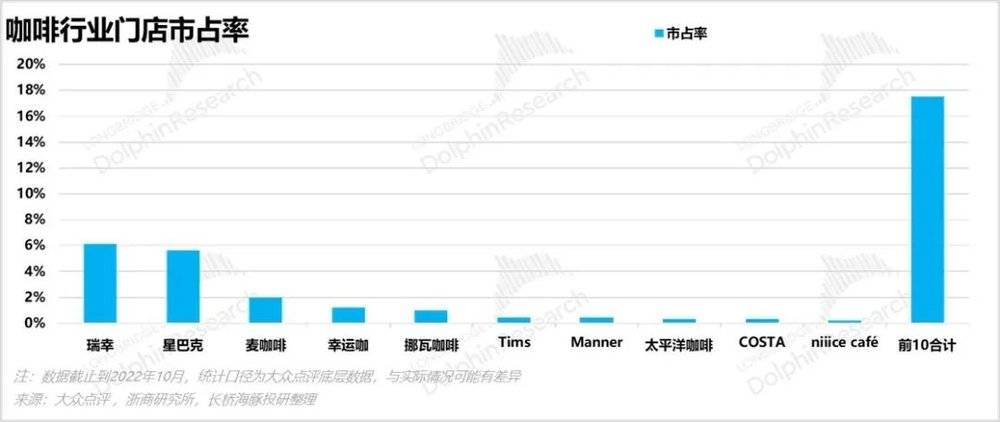

1)由于咖啡的标准化要高于茶饮,并且由于咖啡味道的特殊性(不容易好喝),更依赖品牌背书,所以过去咖啡行业的龙头市占率通常要高于茶饮行业。瑞幸的速度是6年开到八千家,门店市占率约为6%~7%,茶饮龙头蜜雪冰城市占率低于6%。

2)对比便利店行业,得益于国内加油站数量不少(约12万家),便利店的市场集中度较高。国内便利店的前三易捷、美宜佳和昆仑好客的市占率分别为11%、10%、8%,其中易捷、昆仑好客均有加油站背景。比较正常的参照是美宜佳10%的市占率。

结合以上两点,作为现磨咖啡行业龙头的瑞幸,未来门店的市占率大概率会落在8%~10%。

2. 开多少店是天花板

2022年,国内现制茶饮的门店数量接近50万家,现制咖啡门店数量接近12万家,从数量上来看还有3倍的差距。

如果未来门店数量不再增长,但是竞争格局影响龙头市占率集中(有点类似2018年存量酒店竞争的逻辑),假设龙头市占率(瑞幸)从目前的6%上升至10%的话,即1.2万家,距离瑞幸目前尚有40%的空间,这是一个最保底的估计,但是目前该行业还没竞争到存量搏杀的阶段。

但是按照目前行业增长的趋势,未来咖啡门店数量丝毫不增加的可能性是比较低的。

咖啡和茶饮的体验感有比较大的差异,咖啡因为味道酸涩且苦,8元钱及以下咖啡产品味道体验不如茶饮,比如国内的便利店咖啡接受程度不高,但是蜜雪冰城的茶饮接受程度尚可。

两者的消费场景也有不少差距,咖啡强调提神功能性,受众比单纯甜味摄入需求的消费群体要小。因此,咖啡的门店数量很难超过茶饮,甚至小于便利店(25万家)。

海豚君觉得,可以参考茶饮品牌进化的过程。考虑到蜜雪冰城的发展超过20年,门店数量高达两万+(与便利店龙头接近),把他暂时作为行业门店数量天花板。

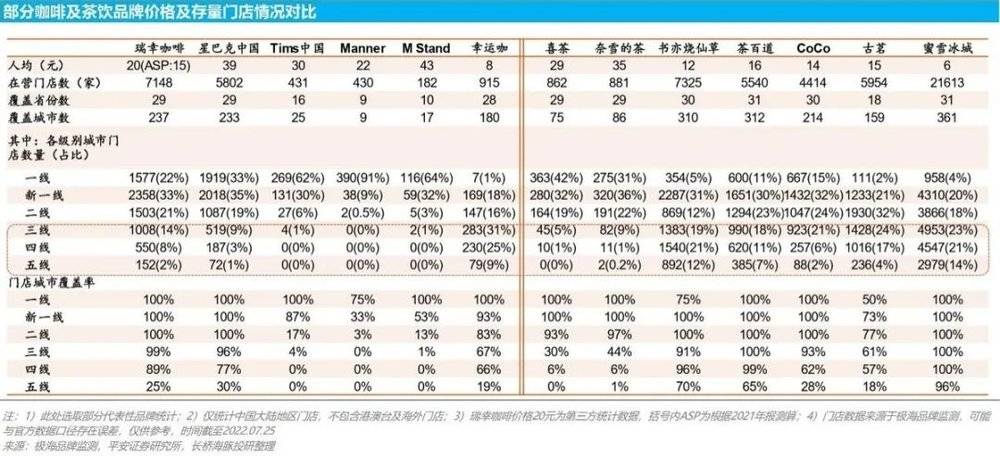

1)四、五线城市当中:蜜雪冰城的覆盖率最高,由于瑞幸的客单价是蜜雪冰城的两倍,我们可以大致判断瑞幸未来下沉至低线城市密度会不及蜜雪冰城,假设数量仅能达到蜜雪冰城的50%,大约是4000家。

2)在中线城市:客单价比较接近茶百道和古茗,但是由于可竞争的品牌不多,假设开店密度可以做到单个产品品牌的1.5倍,即4000家。

3)高线城市中:一线城市假设已经开满,新一线城市可以加密到蜜雪冰城的程度,即合计6000多家,那么全国合计便可达到14000家门店,和现在的8500家相比尚有65%的新增空间。

总结:

依赖于行业仍然具有较快的增速,跌落神坛的瑞幸才得以拿到翻盘机会,当然其中也离不开自身的优化改革。本文为瑞幸深度报告上篇,主要基于大环境背景与大家梳理目前现磨咖啡行业的发展现状。

下篇海豚君还将和大家继续探讨瑞幸的前景预测,并结合所在行业格局以及公司的核心竞争能力展开分析,探讨公司未来的增长趋势,并对瑞幸进行估值判断,敬请期待。