硅谷爆雷了,飞出了一只核弹级别的黑天鹅。美国第16大银行硅谷银行在两天之内遭遇挤兑,迅速倒闭。

但更重要的是,别看这个银行体量不是头部的,它在硅谷非常重要,是近一半的美国风险投资支持的初创公司的服务商。美国著名孵化器Y Combinator的CEO Garry Tan说,旗下30%的投资企业都会被牵连,在接下来30天,没有资金去发工资,而处于非常危险的阶段。而硅谷银行的倒闭可能将美国创新倒退10年。

硅谷银行的爆雷黑天鹅是怎么飞出来的,是否会对美国银行体系造成冲击,以及如何影响科技公司和硅谷生态,还有,这个事情是谁的错。我们就来深度聊聊。

一、发生了什么?

我们先快速来整理一下时间线。你会发现,这个雷爆得非常快。

- 3月8日,硅谷银行Silicon Valley Bank,简称SVB,宣布计划出售银行的金融资产组合中的一些债券,同时还宣布,计划用股权融资来筹集一些新的资金。

- 3月9日,这两个消息就引发了挤兑效应,直接被提款420亿美元,帐面直接到负9亿美元。

- 然后,3月10日,硅谷银行被加州监管机构关闭,并交由美国联邦存款保险公司FDIC接管,硅谷银行的母公司硅谷金融集团股价跌幅达到68%,随后进入停牌状态。

是不是觉得这么大一个瓜,这么大的一个黑天鹅事件,简直来得太快了,吃得有点蒙。别着急,我们来看一下细节,就清楚了。

回到3月8日。硅谷银行宣布计划出售的是,美国国债和住房抵押债券MBS,出售规模是在210亿美元。我们知道,国债和MBS都是有duration的、有需要持有的时间,而硅谷银行这批债券到期了卖能拿到1.79%的收益率;但到期之前提前卖的话,因为联储加息导致最近美国国债和MBS的价格都大幅度贬值,所以现在卖的话就会导致亏损18亿美元。

但是,硅谷银行宁愿亏钱也要卖,市场就警觉了,认为硅谷银行的负债端可能出了问题,有比较大的资金缺口了。

确实,随着美联储这次加息周期的时间之长和力度之大,银行的负债端成本已经随着利率的增加而大幅度上升了。而硅谷银行因为地理位置优势,它的客户群体高度集中在众多风投基金和科技初创公司上,贷款的客户也是它们。所以出现的情况是:

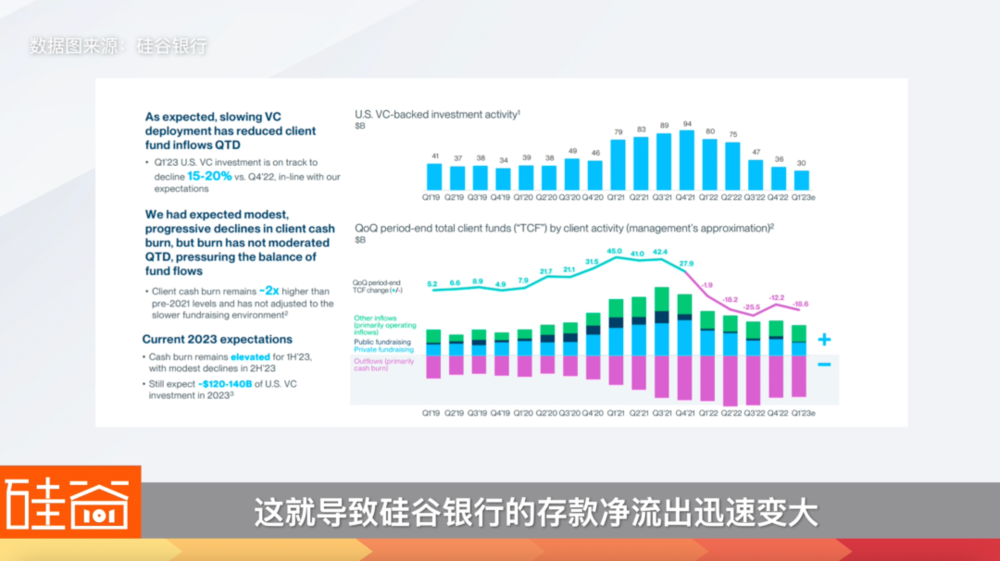

第一,在加息周期中,一级市场的初创公司们很多都摇摇欲坠,营收和融资都面临很大挑战。硅谷的投融资活动变少,而有钱的企业还在不断烧钱,这就导致硅谷银行的存款净流出迅速变大。

第二,硅谷银行其实不算美国的头部银行,总排名16位,如果你要跟最头部的银行去竞争拿到公司的存款,你必须要有存款利率优势。随着美联储加息,银行们给的利率也越来越高,那硅谷银行就要给更高。比如说,硅谷银行为了多拿存款,给存款高于400万美元的初创公司账户的年收益率高达了4.5%,头部银行是完全做不了这么高的。

所以总结一下,在资产端赚得少,并且因为加息利率上升,给出去的多,存款净流出多,这使得负债端资金出现缺口,所以要亏着卖国债和MBS。这就出现了银行们最怕的期限错配maturity mismatch,这导致的是整个商业逻辑的不合理。

在正常情况下,这个事情也不是一个大事情,比硅谷银行账面和资金缺口差的银行多了去了,但硅谷银行,全美16大的一个大型银行,并且在硅谷的重要性这么高,两天就能倒闭,其实跟硅谷银行本身没啥关系了。就是因为硅谷的特质,喜欢抱团行动,所以发生了挤兑,叫做bank run。

彭博社的报道说,这根本不是流动性挤兑,这就是startup挤兑,硅谷创业公司们的羊群效应。这个部分我们待会再详细聊,现在先来说接下来会发生什么。

二、会发生什么?

3月10日,硅谷银行就被强制关闭了。很多人担心创业公司和个人的钱能不能拿出来?结论是前25万美元因为有保险,在周一,3月13号就可以取款汇款了。但25万之上的部分,还是未知数。而硅谷银行大部分储户的资金都远远高于25万美元。

先说明一下,我看到很多人和新闻把硅谷银行和雷曼时刻来比,这根本没有可比性,首先规模就不一样,影响力也不一样;其次,雷曼是一个投资银行,而硅谷银行是储蓄银行,是有储户的。在美国监管层面,投资人并不享受什么保护权因为投资是你个人决定,而储户是需要被保护的。

对于储户来说,有两层,第一层是25万美元,低于这个数额的钱是受美国法律保护,由FDIC上保险的。但你存款高于25万之外的钱,是没有上保险的。现在的争议,以及这个事件的影响力度就要看,高于25万美元的这部分金额怎么来处理了。

第二个要说明一下的是,我看到很多媒体的标题是硅谷银行破产了。硅谷银行并没有破产,因为在美国,储蓄银行是不能自己破产的。而雷曼可以破产,因为雷曼是一个投行,相当于“公司corporate”的性质。现在准确的说法是,硅谷银行被FDIC接管。作为不能破产的储蓄银行,硅谷银行有两条路可以走,第一,被大银行买;第二,跟美国监管机构谈救助。而这两种情况对储户的赔偿路径和结果也很不同。

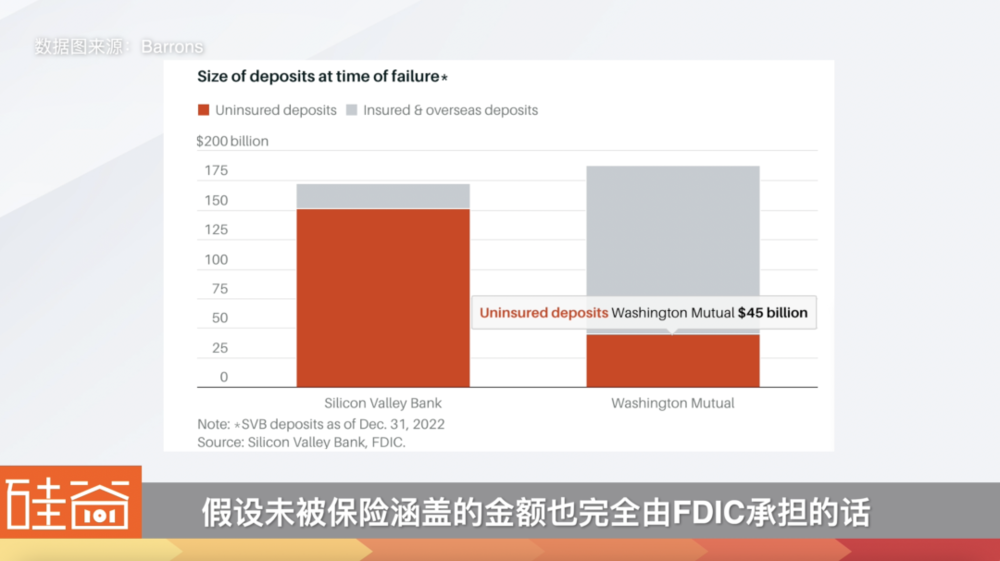

现在,最好的结果就是被大银行买。这个大银行愿意承担一些损失,来完全偿还储户的资金。我们以史为鉴,硅谷银行现在的崩盘是美国历史上第二大的银行倒闭,资产在2000多亿美元,而第一大的是2008年倒闭的华盛顿互惠银行,当时资产是在3000亿美元。当时,JPMorgan Chase就买了华盛顿互惠银行,并且出钱垫上了储户的存款,包括没被保险覆盖的存款也被偿还了。

这样一来,皆大欢喜,储户没有损失,美国FDIC也不用太动保险基金里面的钱了。这是最好的结局,但现在,还没有明确的消息说,谁来买硅谷银行。

那第二条路是,如果没有大银行来买硅谷银行的话,那么美国监管机构就要自己掏钱了。

现在FDIC肯定会支付每个人25万美元被保险覆盖掉的存款。但没有被保险覆盖的部分,就是一个很大的不确定性。

而且硅谷银行和华盛顿互惠银行还有点不一样。当年,华盛顿互惠银行大多数储户都是普通民众,存款也比较小额,大多小于25万美元。大家可以看下这张图,华盛顿互惠银行倒闭时,没有投保的存款仅为 450 亿美元,占存款总额的24%,所以当时就算JPMorgan Chase不买华盛顿互惠银行,假设未被保险涵盖的金额也完全由FDIC承担的话,压力也不算太大,也就450亿美元的差距。

而硅谷银行因为储户很多都是硅谷科技企业,大家看这张图,未被保险涵盖的金额达到1515亿美元,占87%。

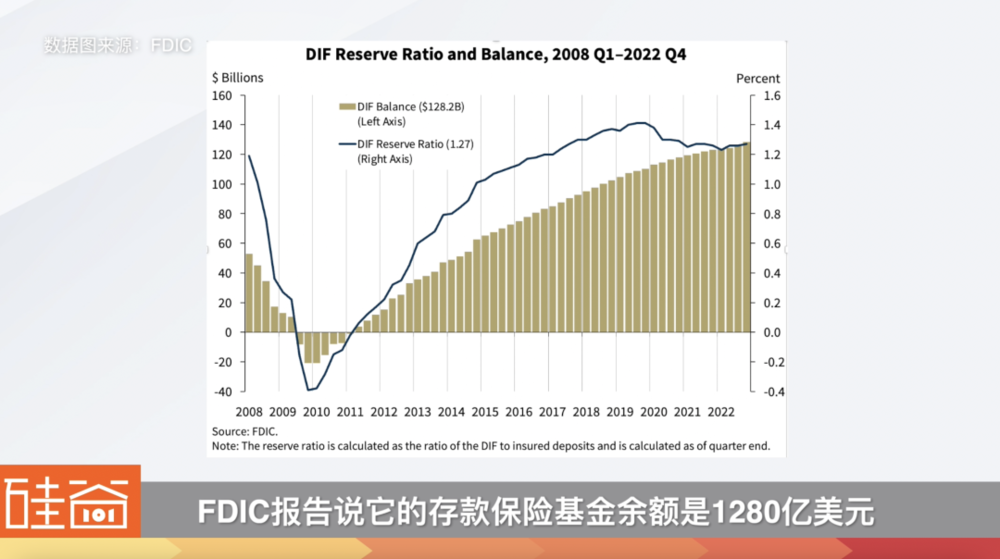

那如果没找到买家的情况下让FDIC完全买单的话,就有点尴尬了。截至 2022 年底,FDIC报告说它的存款保险基金余额是1280亿美元,全部用了都不够。更别说,万一其它银行爆雷了,总要留点对吧。

所以,硅谷银行的问题要棘手很多。我们跟从硅谷银行前员工那里了解到,公司接近2000亿的存款,客户只有不到4万个人,也就是说,平均下来每个账户有500万美元的存款。可以说,大部分的客户都有很大额不受保险覆盖的存款。

这就很棘手了。对于美国监管机构来说,你不救吧,硅谷银行很多客户是科技初创企业,等着资金去发工资,如果不救或者救得不及时,那么大批初创企业倒闭,出现大规模裁员潮。而且这会带来连锁反应,因为美国银行的长尾效应很明显。

超过4000家银行里面,有超过96%的银行是所谓的community bank,社区银行,那么如果美联储不救硅谷银行,势必会打击民众对美国小银行体系的信心。大家觉得排名第16的银行都有问题了,那我排名1666的银行怎么办,是不是一定要去更大的银行、前三的银行才会更安全?这样可能会进一步引发银行挤兑,造成更大的连锁风险。

但是如果救吧,虽然硅谷银行不是头部一行,但客户也都是科技公司、初创公司,还有风投基金,会不会引发经济疲软时期,美国民众对硅谷精英的不满,就像08年时期一样。并且,这可能会给中小型银行发送一个错误的信号,让他们认为,去卷高存款利息来争取客户是没有问题的,反正出了问题政府会救助。

所以监管机构目前也是很尴尬。而具体会出现一个什么救助计划,完全是未知数,有巨大的不确定性。

三、谁的错?

所以,把以上的信息都了解清楚之后,我们回到封面的那个问题:这只巨型的黑天鹅放飞了,是谁的错?

先说结论:华尔街、硅谷和华盛顿都有错。

首先,在华尔街的层面,作为银行的公司管理层肯定有错。但都是小错,绝对不是很多金融丑闻和爆雷中管理层做出不道德的行为。硅谷银行的管理层做的都是很标准的事情,包括买卖国债。

刘沁东(Esoterica Capital济容投资CEO):硅谷银行SVB也没有做什么作为一个银行不该做的事情,真的只是加息的牺牲品。只不过大部分的银行都牺牲在了资产端,因为他们买MBS这些,所有的银行都在买,你去看FDIC,它有一个bank quarterly report。

你可以看到2022年全美银行所有的security都在受损,就是因为加息导致的,所有的银行都是这样子。你看这是所有的银行,不是SVB做了什么不该做的事情,它买这些高质量资产,远比把钱借给一些不靠谱的企业要稳妥得多。

在我们和行业人士探讨过程中,大家认为,如果真的说有错,可能有两个。

第一,算小利而不顾大局。我们回到硅谷银行在8号当天的公告上,其中,公司说要通过出售普通股和优先股来筹集超过20亿美元的额外资金。但Esoterica Capital(济容投资)的首席执行官刘沁东认为,这是硅谷银行管理者犯的第一个错误,低估了如今市场脆弱的情绪。

刘沁东(Esoterica Capital济容投资CEO):(硅谷银行)不需要说一定要(股权)融资来解决问题。它获得更多资金的方式有很多,它可以去Repo market上借钱,说得简单一点,我可以跪在联储面前求你救我一把,说我这边有点问题,或者说自己发债,发个债来解决一下我的问题,可能都不会出现这个情况。

我是觉得公司过于算计了,还是他觉得发债也好,跟联储借钱也好,跟市场借钱也好,太贵了,不划算,还不如我take一个loss,我融一些股权资金来,我raise一些equity来。这个时候,本来市场就是惊弓之鸟,你跑来干这个事情,你对市场沟通又很差,你根本没有解释清楚到底是怎么回事。

而第二个错误,是硅谷银行的管理层没有足够的经验来应对美联储如今的强劲加息周期,包括没有及时做一些对冲,以及和市场交流的方式,还有对加息带来影响的误判。硅谷银行CEO Greg Becker今年54岁,1993年起就加入了硅谷银行。

有观点就认为,这些在大型金融机构担任要职的人,从来没有经历过一个完整的加息周期,甚至在70年代末至80年代初的沃尔克时代、美联储上一次全面抗击通胀时,还没有成年。再加上,在本轮加息周期之前,美联储宽松政策多年,硅谷银行的资产和收入都稳健上涨,而让管理层被胜利冲昏了头脑,没有意识到暴风雨的来临。

张昕璐(SVB前信贷风险管理部经理、舜裔酒庄创始人):过去十年来的整个科技潮中,所以硅谷银行的客户量、资金量、存款量就飞速增长,尤其在过去两三年的时间,所以我觉得应该是整个管理层应该可能没有准备好应对即将到来的挑战,他们原来的管理风格、管理能力、平息巨大挑战的能力可能还没有达到。一个银行突然间从一个相对比较小的小孩,一个两三岁的小孩,一下变成成人,还没有准备好。

但是,在硅谷很多人都同意的一点是,硅谷银行其实是一个好银行,虽然有上面我们提到的这些小缺点,但完全罪不至死,3天之内倒闭这样消息是很多人都无法接受的,也完全想象不到的。同时,有不少人将这次一半的错误,怪在了硅谷的风投领袖身上。

在8号之前,就已经有风险投资家们最先嗅到了危机并转移了自己的资金,并且振臂高呼,让其它VC和初创企业们也尽快撤出,而全然不顾是否会引发挤兑风险,这包括硅谷最有影响力的大佬Peter Thiel。

硅谷是最抱团行动的地方之一,于是我们看到,科技圈开启了对硅谷银行迅速的提款汇款要求,挤兑发生了。一天420亿美元的挤兑,别说SVB还不是头部银行,就算是美国头部一线的银行,可能也难以承担这样的压力。

刘沁东(Esoterica Capital济容投资CEO):硅谷风投VC在里面至少起了一半的坏作用,远远不需要搞成这个样子,再加上硅谷银行的客户又很集中,大家又都很听这些VC的话。其实是一个很独特的(情况)说白了也该它倒下,所有你可能都想象不到的事情,非要在这个时间点一块儿发生。诶,它恰好就一块发生了。

然后,当然还有美联储的错。在如今加息周期的过程中,势必有公司会成为倒下的炮灰。华尔街上的观察者告诉我们,美联储因为之前加息得过迟,导致此次加息力度如此之大,时间如此之久,决心如此之坚决,而美联储会坚持到something is broken,而显然,硅谷银行就成了这样的牺牲品。

其实在这样的一个时刻,纠结谁的错误更多一点,已经没有任何的意义了。华尔街、硅谷和华盛顿都有错,但他们的错误在一定程度上也可以被理解。这是在具有挑战的经济周期中,无法避免的囚徒困境,人人都需要自保。

但是,在科技圈如此重要、如此“受青睐”、被称为硅谷好项目“标配”的硅谷银行两天之内就倒闭,实在是值得所有人反思的一件事情,无论是硅谷,还是华尔街,还是华盛顿。

但抱团的巨头们不会是受伤最重的,最大的基金和科技巨头们因为现金充裕,也会配置在更多元的银行中,所以就算硅谷银行不被保险覆盖的资金要不回来,也不太会影响运营。好的大项目遇到问题时,也会被很容易获得VC的过桥贷款来度过难关。

但真正受伤的,将是那些小公司,或者没有太多资源的早期初创企业们,它们可能将全部的现金放置在硅谷银行中,并且在未来30天内会发不出工资,也很难借贷到过桥基金。还有硅谷银行的员工们,我们被告知,很多员工将退休金绑定在公司的股票上,硅谷银行停牌前已经跌了68%,很可能之后所剩不多,而这些员工的养老金也可能会打水飘。

最后还是想说,硅谷银行对硅谷很重要,多年来扶持了很多好的项目,基本上为近一半的美国风险投资支持的初创公司提供银行服务,支持它们做大做强改变世界。如今,不应该如此冷酷的被抛弃,在历史上什么都不留下。

硅谷有一位匿名的风投人士说,硅谷银行的本质是不是dollar amount的问题,而是dollar timing的问题。不是钱的问题,只是一点点时间错位的问题,本不至于沦落到如此地步。

这位扎根硅谷多年的风投专家说,在3月6日,倒闭四天前,硅谷银行还发了条推特祝贺自己连续五年入选美国最佳银行年度排名。现在很多人当笑话看这件事,但他说,硅谷银行就是一家跟创业者站在一起的银行,到现在也认为是一家好银行。

但无论如何,事情发生了,我们也需要静观美国监管机构的态度。但基本可以确定的一点是,硅谷银行和硅谷科技创业生态这么多年所建立起来的信任,互相扶持的生态以及关系网,都将不复存在。