民生证券分析师牟一凌认为,如果中国希望在未来的产业链转移中维持类似日本的“制造业强国”角色,需要积极推进与上游资源国的关系,同时,他也认为东盟等新兴制造业国家,有望成为中国的新兴消费市场。

20世纪30年代,日本经济学家赤松要(Kaname Akamatsu)提出了雁行理论(Flying-geese Paradigm)来形容产业链转移的过程。

他认为,当成本条件改变时,产业就会被迫从先进国家移到成本低廉的发展中国家,就像雁鸟在结队飞行时所呈现的V字形,由一只领头雁带头飞向气候适宜的地区;亦即,依特定产业的兴起、成长、成熟、衰退等过程,好像大雁带小雁般,产业视比较利益而转移到后进地区。

产业链转移的过程,具体受到哪些政治经济动力学因素影响?

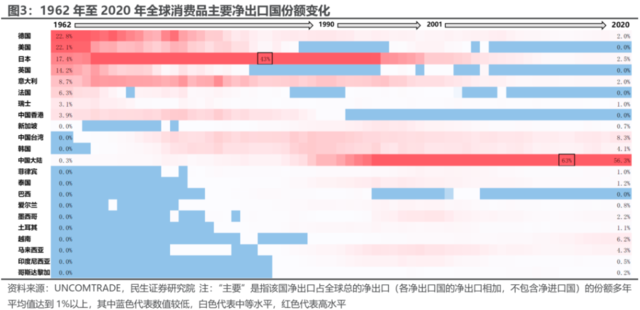

民生证券分析师牟一凌指出,从全球最终消费品的生产来看,产业链转移主要经历了“西方国家分散生产 ——日本一家独大——亚洲国家分散生产——中国一家独大”的过程。

在这一过程中,资本总是向其他要素成本的低洼处流动,在过去的三次产业链转移中,吸引产业的必要条件是相对低廉的劳动力成本。

全球消费国(发达国家)与生产国(发展中国家)在新产业链秩序下共赢,前者获得了廉价的产成品,后者获得了经济增长,这最终体现为全球居民生活水平的提高。

三次产业链的转移:欧美→日本→东亚→中国

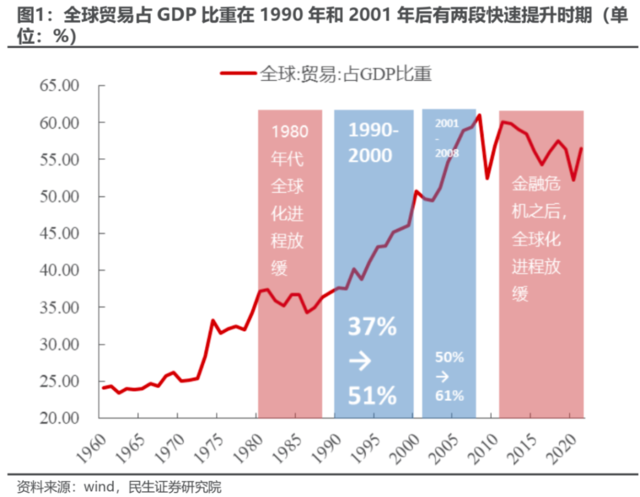

分析师指出,从1960年至今的六十余年中,全球贸易额出现了大幅增长,越来越多的贸易壁垒被打破,分工也更加地细致化。

其中,最为关键的两个节点是1990年和2001年,1989年“东欧剧变”和2001年中国加入WTO,是全球化加速的关键要素。

最终消费品的变动路径大致如下:

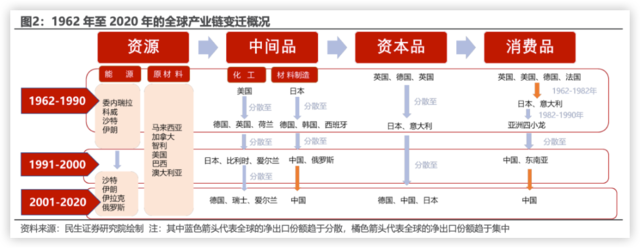

1962年时,美国、德国、日本是最大的三个净出口国,而在此后的接近30年时间里,美国、德国、英国的份额逐渐被位于中间的日本所占据,到1984年时,日本的净出口占全球净出口总和达到历史最高点43%,成为名副其实的制造业“巨头”;

但新兴国家和地区的崛起也开始重演上一个时期日本蚕食其他发达国家份额的故事,1982年开始,中国香港、新加坡、中国台湾、韩国的净出口份额也开始快速增长;

1990年代开启,中国和东南亚、南美洲的一些国家也进入了“分羹者”的序列;

当然,更重要的变化还是在21世纪初始,中国在获准加入WTO的次年2002年即实现了净出口份额相对于日本的反超,成为了全球净出口份额最高的国家,这一份额在此后逐年抬升并于2015年达到最高点63%。

与此同时,资源部门的净出口国相对更加固定:

净出口者在1962年至2020年的近60年间总是集中在几个国家或地区上:在原材料方面,净出口份额最高的国家没有出现太大的变化,主要是加拿大、澳大利亚、智利、巴西、秘鲁等国家。在能源方面,净出口份额最高的国家也集中在中东地区、俄罗斯、北美地区。

水向低处流,劳动力价格是关键因素

分析师指出,二战后的产业链转移、技术进步共同促进了全球生产边界扩张,从消费端来理解这一结果,则是从全球来看生活水平在普遍地提高,印证产业链转移能够在不损害原制造国居民的同时显著地提升转移目的地的居民的生活水准,进而提高全球的平均水平,相当于一种帕累托改进。

与此同时,随着制造国生活水平的提升,产业链又进一步向其他要素成本更低的地区转移。

分析师指出:

制造国生活水平的提高反过来又促进了产业链的又一次转移,换言之,资本总是向其他要素成本的低洼处流动,在过去的三次产业链转移中,起决定性作用的“其他要素成本”主要体现为劳动力成本。

例如,二战后日本制造业的崛起一定程度上来源于日本的工资相对欧美较低,同时全球范围内能够与日本有相似劳动力素质的国家寥寥。

进入1980年代后,日本的劳动力成本也上升到较高水平,和此前向它转移的老牌制造国——德国的人均GDP靠拢,于是最终消费品的制造就开始向后来的“亚洲四小龙”转移。

到1990年代,“亚洲四小龙”劳动力成本也上升到较高的水平,于是产业链开始转移到中国、东南亚和拉美。

分析师同时强调,制造业的迁移不仅仅以劳动力成本的绝对低位为标准,而是在保证同等或相近的劳动者素质下寻找更低的成本。

例如:

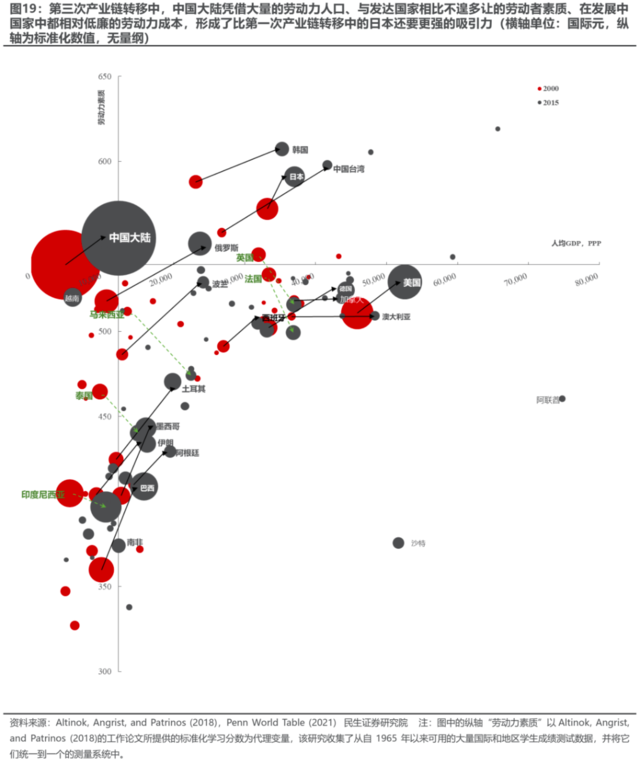

21世纪后中国的“横空出世”给全球产业链带来了新变局:大量的劳动力人口、与发达国家相比不遑多让的劳动者素质、在发展中国家中都相对低廉的劳动力成本,使得中国拥有了比第一次产业链转移中的日本还要更强的吸引力,于是我们也看到在此后的20年里,中国不断承接着全球转移过来的产能。

世界秩序更迭推动产业链转移

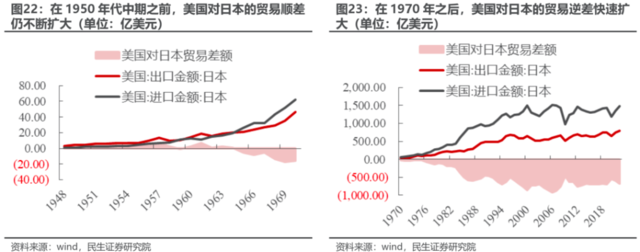

分析师指出,日本的制造业在第一次产业链转移中崛起乃至最终坐上“世界工厂”交椅,背后反映的是两极角力的世界秩序下,一个制造业国家(日本)和世界秩序主导者之一(美国)产生了符合双方诉求的合作关系:

简而言之,二战之后,处于美苏冷战中的美国需要培养稳定的供应链及盟友,因此,美国正好利用其盟国身份对战败国日本的影响力,通过经济援助、政治援助使日本快速成长为供应链的关键节点,在此后的朝鲜战争、越南战争中,日本也顺利完成了作为美军亚洲主要后勤基地的任务;

对日本而言,它获得的则是经济的快速增长,1950年代末至1970年代初,日本的GDP以每年5%~15%的速度增长,在1970年代超过德国成为了全球第二大经济体,并主导了全球的汽车、家电、钢铁和造船产业。

但随着美国对日本的贸易顺差转为逆差,且美国制造业开始初次面临“空心化”,美国开始出现“教会徒弟饿死师傅”的忧虑,日美之间开始频频出现贸易摩擦。而到冷战结束之后,美国再无理由扶植日本制造业继续做大,产业链开始沿着成本路径从日本转移至其他的新兴国家。

尽管在这一时期,亚洲四小龙一定程度上承接了日本产业链,但从劳动力供给上来看,它们都缺乏完全承接日本产业链的能力。

因此,第三次产业链转移的中心——中国,则凭借劳动力成本优势、政策的支持、大规模的基础设施建设和优势的地理区位,顺理成章地成为了世界工厂的接棒者。

展望未来的产业链转移路径,分析师指出,如果中国要维持类似日本的“制造业强国”角色, 国内对资源供应的稳定性的要求也将变得更高。因此当前中国正积极推进与资源国的密切关系:

中国与发展中资源国(南美洲)的合作互惠主要表现为中国提供稳定、廉价的产成品,平抑后者的通胀,且根据双方货币结算也使得南美洲国家能够降低美元周期对其的波及。

中国与富有资源国(中东国家)的合作互惠主要表现为中国向后者提供了下游产业链的投资机会、产业合作机会和廉价产成品,而后者则向中国提供必不可少的工业原料。

分析师也认为,东盟等新兴制造业国家,可能会成为中国新兴的消费市场:

对新兴制造业国家而言,中国能够与它们达成的互惠关系,则是中国让渡一部分“低附加值”商品的净出口份额给新兴制造业国家,并向它们提供设备和技术出口,这个过程中后者因贸易获得经济增长动能,同时,对中国来说,也培育了一个新兴的消费市场。