全球共享办公巨头WeWork自我感觉很不妙了。

8月8日美股盘后,WeWork在Q2业绩中称:严重怀疑公司能否持续经营,当前公司面临持续亏损和办公空间会员不断取消租约的处境。

受该消息影响,美股盘后WeWork股价大跌超30%。

WeWork上一次曝出“惊人”消息是在今年4月份。彼时,它称公司已收到纽约证券交易所发出的退市警告,因其股价连续30个交易日低于1美元。

WeWork作为全球共享办公的鼻祖,曾在全球带动一轮共享办公创投热潮。尤其是软银孙正义投资加持,更令其在资本界享受了一段高光时刻。

WeWork估值一度接近500亿美元,妥妥的超级独角兽。但在2019年,其首次IPO失败,这成为WeWork命运的重要转折点。

那之后,WeWork几乎厄运缠身,不断上演创始团队离职、公司持续亏损,投资方软银拒绝继续输血等糟糕剧情。

今年5月,WeWork公司首席执行官兼董事长桑迪普·马斯拉尼宣布即将离职。这更加引发了资本市场对WeWork的悲观情绪,比如瑞穗就将其目标股价从1.75美元下调至0.30美元。

WeWork似乎真的应了那句老话:没有消息就是好消息。它不断用实力证明:但凡有消息曝出,大概率就是坏消息。

如今,WeWork连自己能否活下去已经持“严重怀疑”态度了。糟糕的是,这不是WeWork一家的现状。

一、奄奄一息的共享办公巨头

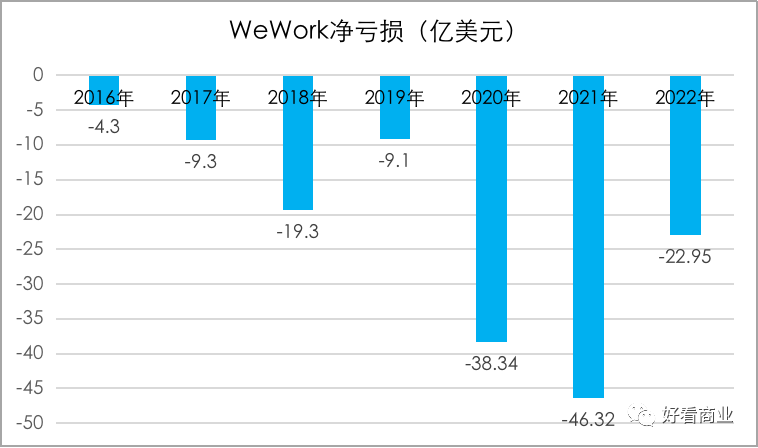

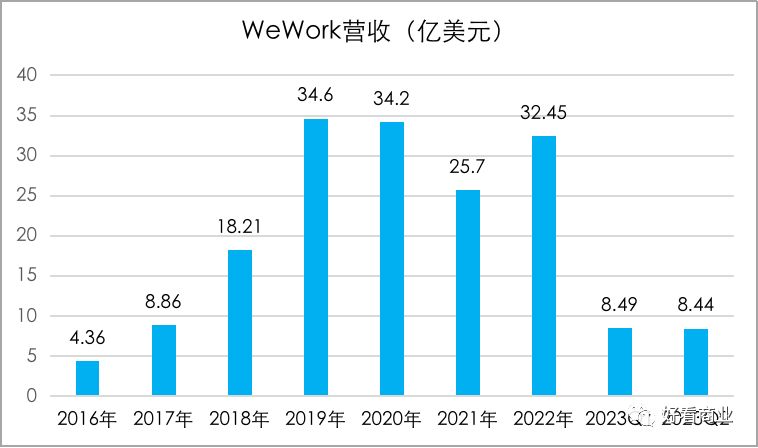

今年二季度,WeWork营收8.44亿美元,同比增长4%,低于市场预期的8.51亿美元。净亏损同比收窄,但仍达为3.97亿美元。

持续亏损是WeWork的常态,甚至可以说,它成立至今,盈利是不存在的。从披露过的数据看,2016~2022年,它共亏损了149.6亿美元。

WeWork成立于2010年,其业务模式类似于“二房东”,主要收入来源靠租金差价。

截至今年二季度末,WeWork业务覆盖全球39个国家和地区,共有777个办公场所。这也是大幅收缩战线之后的数据。

虽然业务范围遍及全球,烧钱海海,但其营收规模并不算大。2016~2022年,其年收入规模最好的年份(2019年)也只有34.6亿美金。今年上半年,其营收达到16.93亿美金。

从2016~2022年的数据看,WeWork每实现1美元的营收,基本就要亏损1美元。如果把时间表拉长,亏损可能更多。

截至2022年底,WeWork负债总额达213.18亿美元,资产负债率119.34%。

截至今年二季度末,WeWork入驻率72%,去年同期为70%。WeWork在发布今年Q2财报时称,公司能否持续经营主要取决于未来12个月在削减租赁成本、控制开支并限制资本支出、提高营收水平以及筹措资金等方面的成效。

WeWork作为全球共享办公巨头,业务遍及全球多个市场,其空置率保持高位,一定程度上就是全球共享办公行业的一个缩影。

在国内,共享办公玩家们同样处于自顾不暇的状态。

优客工场曾顶着“国内共享办公第一股”的头衔以SPAC方式于2020年在美国上市。

优客工场创始人毛大庆此前曾在万科担任高管多年。2015年,他乘着国内共享办公的东风创办优客工场。

截至2019年9月30日,优客工场已在中国和新加坡的42个城市内共有197个办公空间,其中投入运营的有171个,为用户提供约72700个工位,还有26个空间正在建设或筹备中。

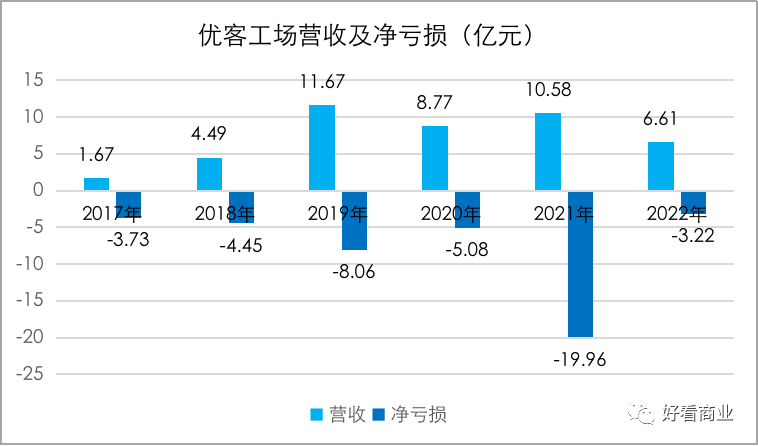

亏损与营收齐飞,甚至亏损多于营收也是优客工场成立以来的常态。2017~2022年,优客工场共录得净亏损44.5亿元;同期,其总营收为43.79亿元。基本保持了获得1块钱营收,亏1块多钱的状态。

2022年1月,优客工场还曾收到来自纳斯达克的退市通知,因为其股价持续低于1美元。

今年7月,优客工场又因违反财产报告制度,被北京市第三中级人民法院列为失信被执行人,未履行金额为544万余元及违约金。

二、不断被稀释的“办公”需求

WeWork在2010年起步时,其创始团队的初衷是,打造一个全新的办公空间共享模式,为自由职业者、初创企业和传统企业提供灵活的工作环境,解决创业者和小型企业在办公空间上的困扰。

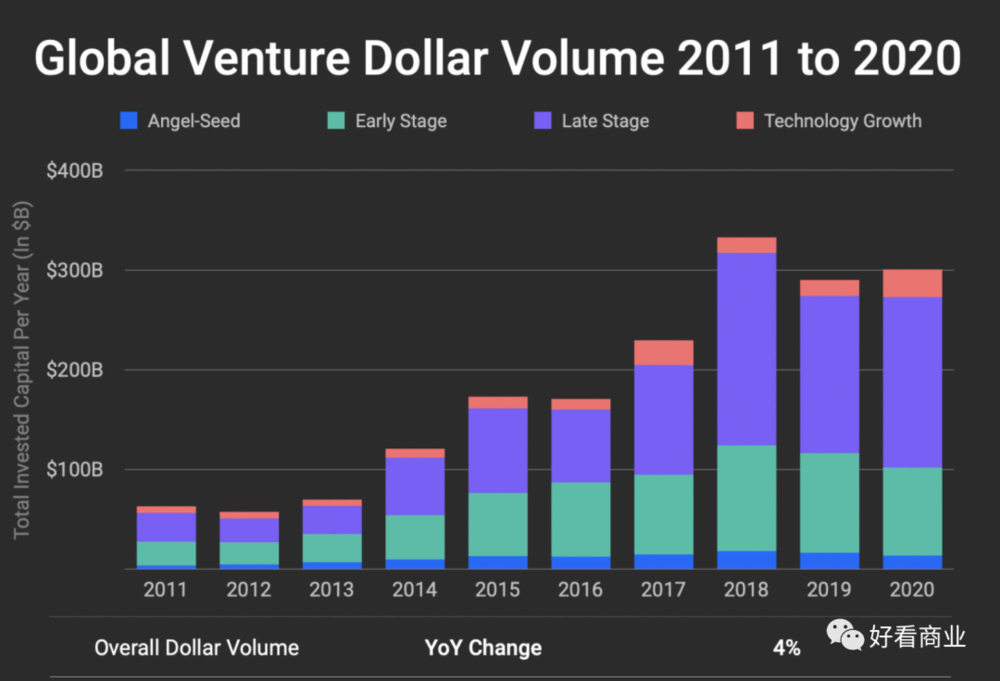

这看上去是一个能够自圆其说的商业故事。实际上,2010年-2020年,是科技创投热潮席卷全球的十年。伴随移动互联网的发展,大量风险投资资金涌入美国、欧洲和亚洲等市场,支持各种科技创业项目从想法走向实践,并不断壮大。

Crunchbase数据显示,2020年,全球风险投资同比增长4%,达到3,000亿美元;2011年时,总规模不足1000亿美金。

2011~2020年的十年里,全球风险投资笔数也从约10000笔/年暴涨至最高30000多笔(2018年)。

在中国,2015年被称为共享办公的元年。那一年,“大众创业、万众创新”首次被写入政府工作报告,中小企业和创业公司的数量开始激增。

除了优客工场这样的共享办公项目大量涌现,2016年,腾讯、阿里、软银、SOHO、万科、金茂和世联行等大公司也先后入局共享办公。

据艾媒数据中心的数据,自2015年开始,共享办公相关的投融资也多了起来,2017年达到了14起。

在资本的助力下,不少共享办公品牌开始跑马圈地。一个新风口就这样吹起来了。

2018年开始的资本寒冬,让共享办公这种烧钱跑马圈地的项目遭遇当头棒喝。WeWork在2019年首次IPO失败将全球资本寒冬体现得淋漓尽致,并给创投行业敲响了警钟。

在摩根士丹利首席美国股票策略师迈克-威尔逊看来,“WeWork首次公开募股的失败标志着一个时代的结束。”

他称,投资者已经表明,他们不再愿意为过度投资买单,“为没有实现盈利的企业提供慷慨资金的日子已经结束了。”

进入2020年,资本寒冬还没过去,新冠疫情疫情又来了。大疫三年,全球经济低迷,地缘关系紧张,一切都变得不容易了。

随着全球大批公司裁员、倒闭,共享办公的需求急剧减弱。而疫情期间,远程在线办公被越来越多公司和员工接受,进一步稀释了共享办公的市场需求。

据巴伦周刊的文章,目前美国许多城市的写字楼都处于空置状态,旧金山和芝加哥等城市的写字楼空置率已接近25%。写字楼相关的股票已经较新冠疫情前的高点下跌了50%。出租率能否回升是目前房地产行业争议最大的一个问题。

在国内,一些重点城市的甲级写字楼的空置率已经处于高位。

据中指数据,2023年Q1,国内一线城市甲级写字楼空置率相对较低,其中广州最低,为11.4%。二线代表城市中,杭州甲级写字楼空置率为12.1%,处于相对较低水平;重庆的空置率达到28.2%,天津、武汉、青岛、长沙的甲级写字楼空置率均超过31%,且空置率环比上升,空置压力较大。

2023年Q2-Q4,重点城市甲级写字楼新增供应或将陆续入市,全年供应水平或超过2022年。因此,部分新增供应较多的城市甲级写字楼空置率或将升高。

这意味着,国内办公租赁需求不足,写字楼、共享办公空间供应过剩的状态仍将持续一段时间。

三、以软银为首,资本被拍在沙滩上

WeWork该公司在2019年的估值曾高达470亿美元,如今其市值仅剩不足5亿美元,不足估值高峰时的1/100。

过去10多年来,持续巨额亏损的WeWork主要靠投资方不断输血。据烯牛数据统计,截至2019年,WeWork融资15轮,总金额超100亿美金。

WeWork市值大缩水,背后亏麻的是孙正义和他创办的愿景基金。据2019年WeWork披露的招股书,彼时愿景基金对WeWork的累计投资金额超过106.5亿美元(约合人民币755.8亿元),持股比例约为29%,是最大的外部股东。

因WeWork估值大幅下滑,2019年第三季度,愿景基金录得89亿美元亏损,导致软银遭遇14年来的首个季度亏损。孙正义本人也曾公开承认,在支持WeWork方面,他的判断“非常糟糕”。

作为WeWork的大股东,软银曾计划在2019年11月按照19.19美元/股的价格收购价值高达30亿美元的WeWork股票,其中包括公司的联合创始人、前任首席执行官亚当·诺伊曼手中高达9.7亿美元的股份。

但最终软银还是怂了,它决定放弃继续为这次收购,拒绝再为WeWork输血。

毫无疑问,WeWork已经成为孙正义投资生涯的最大败笔之一。

在中国,随着共享办公泡沫破裂,同样有大批资本被拍在了沙滩上。

仅2017年,国内共享办公企业的融资总额就超过400亿元。

以优客工场为例,2015年~2019年,这家公司在短短4年时间竟然完成了19轮、超40亿元融资。

在优客工场的投资方名单里,不乏红杉资本中国基金、真格基金、歌斐资产、亿润投资、中投汉富、创新工场等大牌投资机构。

优客工场被称为“中国共享办公行业首个独角兽级别企业”,高峰时,其估值曾达30亿美金。

如今,其在美股的市值仅剩177万美金,堪称遭遇了“脚踝斩”。对于那些争先恐后用真金白银支持优客工场的投资机构来说,如今只能是甘苦自知。