王健林高调宣称“电影是一个没有天花板的产业”的声音,还在电影市场上回荡,一个时代已悄然落幕。市场格局暗潮涌动下,大哥迟暮,新贵入场。

12月6日,万达电影宣布即将易主。万达电影股份有限公司(下称万达电影)发布停牌公告。公告显示,王健林及相关公司计划将合计持有的北京万达投资有限公司(下称万达投资)51%的股权,转让予上海儒意投资管理有限公司。6日,“中国儒意”股价上涨,最高涨幅超9%。

这是万达与儒意系的第二次牵手。

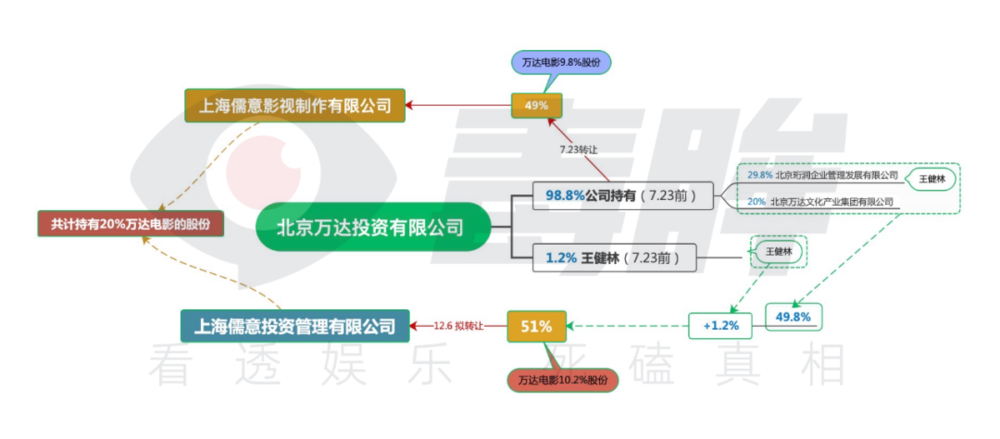

7月23日,上海儒意影视制作公司(下称儒意影业)以22.62亿元受让万达投资49%的股份。两次受让股权的公司背后有同一个名字:柯利明。同时,柯利明还是中国儒意的董事长。

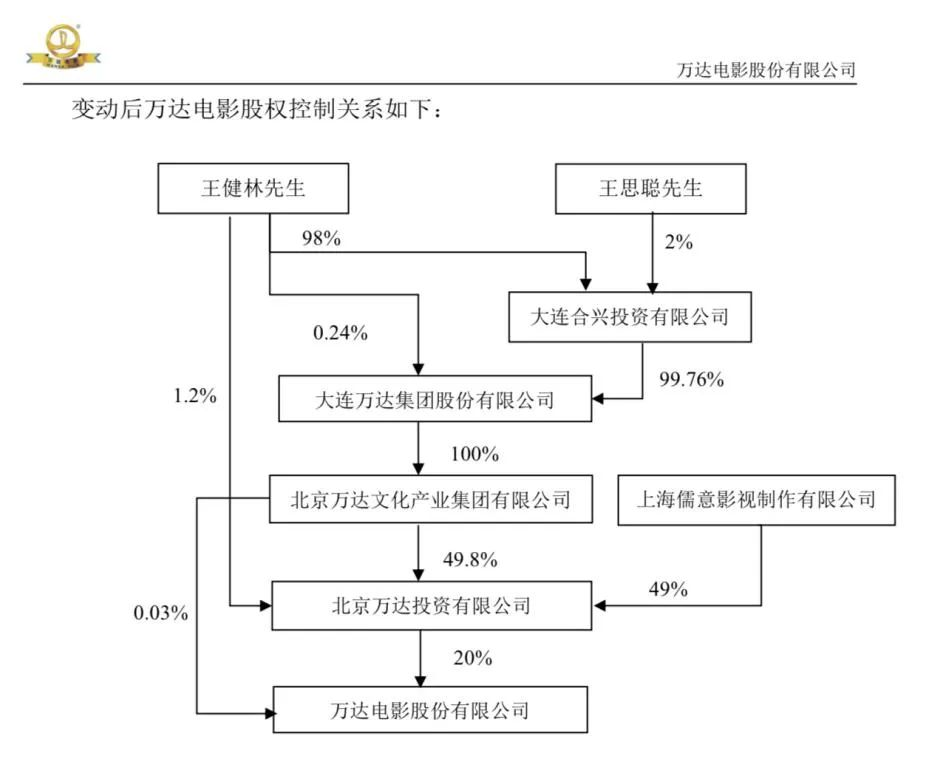

(图源:7月23日万达电影《关于间接控股股东权益变动的提示性公告》)

“若上述事项最终实施完成,将会导致公司控制权变更。”也就是说,交易完成后,“儒意系”将对万达投资实现全资控股,并借此成为万达电影的第一大股东。

消息一出,资本市场哗然。不过,双方的此次交易,在电影行业似乎不算秘密。多位业内人士告诉毒眸,这笔交易几个月前就听说了,早在公告发布前,儒意系就已逐渐渗透万达电影,万达电影也有些“人人自危”的气氛,为可能到来的裁员感到焦虑。

短短十几年,中国电影已然经历了几次大洗牌,曾经的老大哥万达变了天,“五大”民营公司合力搅动风云的故事已成历史,新贵玩家纷纷走向牌桌。

新旧交替之间,上一章节还未落笔,新篇章刚开始着墨。在万达与儒意系的牵手中,我们或能窥见新格局雏形中的一角,但时代的大浪下,儒意是重演万达的“梦碎电影”路,还是代替王健林见证那个没有天花板的电影未来?

故事才刚刚拉开序幕。

“儒意万达”

“儒意万达”,一位从业者纠正了毒眸关于“万达&儒意”的措辞。

的确,关系悄然倾斜,老大哥万达电影已然迟暮。

今年,万达电影已三度发生股权变动。7月11日,万达投资将其持有的万达电影8.26%股权转让给了东方财富老板娘陆丽丽;一周后,又向一致行动人莘县融智转让了8.14%股权;7月23日,万达投资转让49%股权给上海儒意,后者间接持有万达电影9.8%股权。

频繁转让股权,或与万达集团的资金压力有关,电影业务也是其近年来财务压力的一部分。2019年至2022年,万达电影近4年来净利润亏损超126亿,仅2021年有微薄盈利,实现盈利1.06亿。

不过,今年的电影市场回暖,万达电影的业绩也有所好转。

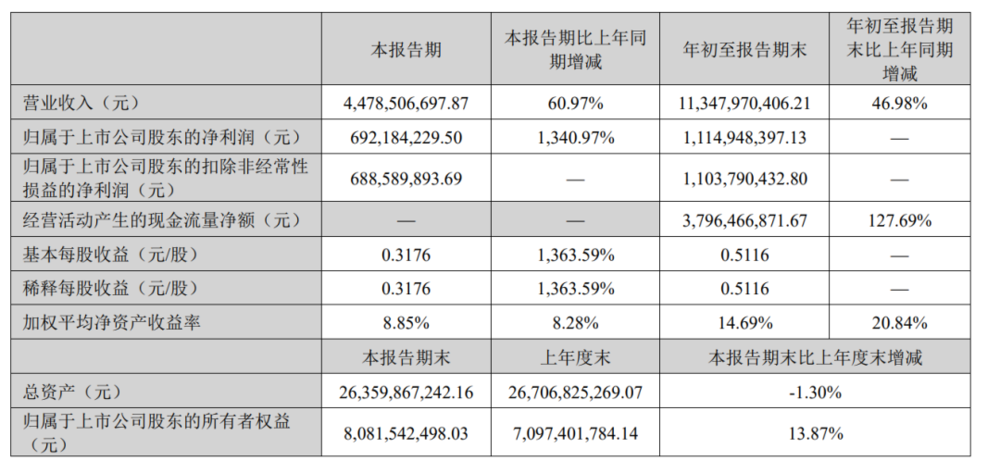

据三季财报显示,万达电影前三季度营收约113.48亿,同比增长46.98%;归母净利润约11.15亿;其中,第三季度实现营收44.79亿,同比增长60.97%;归母净利润6.92亿元,同比增长1340.97%。

万达电影2023年三季财报

业绩好转,并未扭转万达“弃影”的决定。多位业内人士向毒眸表示,万达逐渐剥离电影,早就有迹可循。

毕竟,电影高度膨胀、泡沫化的阶段过去后,王健林也已意识到,那个“没有天花板”的商业梦想,更像是空中楼阁。自身难保的万达集团,对电影的态度也愈发暧昧。

虽然万达电影在集团内部已算不上优质资产,但对电影产业有野心的资本来说,旗下资产仍是不可或缺的存在。

对于有着全产业链布局的儒意来说,旗下院线资产刚好是整个“儒意系”缺少的一块拼图——截至9月30日,万达电影国内拥有已开业影院877家,7338块银幕。而其制作业务也能成为儒意影业的有效补充。

更何况,儒意此时入局,算是抄底。有万达老人更是用“贱卖”来形容此次交易。

2015年巅峰时期,万达电影股价曾每股92.5元,如今股价大跌,不复往日。昨日,万达电影发布公告宣布自从12月6日开始临时停牌,待公司通过指定媒体披露相关公告后复牌。

目前,儒意影业母公司“中国儒意”旗下共有三块主营业务,包括儒意影业牵头的影视剧制作业务,以南瓜电影为核心展开的线上流媒体业务,及在2022年正式启动的游戏业务品牌“景秀JINGXIU”。

多位业内人士向毒眸表示,儒意此举,意在院线。一位从业者透露,柯利明对院线业务有一套整合想法。

值得一提的,是儒意对于万达电影管理权的态度变化。

7月,儒意第一次受让股权时,公开表示无意向万达投资委任董事,也无意参与其日常运营和管理。不到半年,态度转变。根据公告内容,待本次交易完成后,“将会导致公司控制权变更”——“儒意系”或将获得万达电影的实际控制权。

其实,早在昨日公告发出前,儒意有意接管万达电影的消息便不胫而走。不久前,已有媒体在报道中提到,中国儒意的执行董事、资深制片人陈祉希(原名陈曦)出现在万达电影,与各业务高管开会的画面。

不仅如此,也有多位业内人士向毒眸透露,陈祉希早在上个月就已参与了万达电影的项目会,过目了所有项目。在儒意的逐渐渗透之下,现任万达电影董事长的张霖,曾经王健林钦点的“接班人”,现在已经“没活儿干了”。

两次股权交易间隔的半年里,电影市场正在酝酿着一个有机会改变中国电影的大变局。

10月26日,在第二十四届全国电影推介会暨第一届全国电影交易会上,24部影片完成了分线发行的签约,这意味着,中国电影的分线发行模式将正式启动。

一直以来,分线发行就是中国电影的重要话题。它将会为中国电影的交易方式提供新思路,让供片渠道和供片内容多元化,为更多作品提供精细化运作的机会。

本次儒意与万达投资的交易,或许也与分线发行释放的积极信号有关。

分线发行一旦落实,将有机会重塑国内院线的格局,进而完成下游市场的整合。院线有机会拿到更大的主动权,这某种程度上对院线提出更大的挑战,因此,具备完整会员管理系统和智能排片系统的院线巨头,拥有更大的优势。

对于电影黑马“儒意”而言,在此时进入中国第一大院线公司,无异于拿到了新赛场的VIP入场券,有弯道超车的想象空间,更有机会实现全产业链布局的终极形态。

当然,想布局全产业链、并付诸行动的公司不在少数,乐视、阿里、万达和华谊都曾尝试过,但都未能实现。如今的“儒意万达”,虽站在了新的起跑线上,但能在这场马拉松里跑多远,还有很大的不确定性。

进击与碰壁

从商业模式来看,中国电影大体有四张牌桌:

主流意识形态影片的国家队;以传统五大为代表、商业类型片的民营电影公司;生产流量电影的互联网平台公司;第四张牌桌是新模式,这里将诞生引领未来的新玩家,虚位以待。

万达已然坐稳第二张牌桌的头把交椅,而儒意,正在释放其成为第四张牌桌核心玩家的想象力。

时间拨回到2014年。

彼时的中国电影市场一片火热。2014年票房达296亿,同比增长36%,正式开启了那个大盘快速扩张的年代,中国电影贡献全球票房增量的75%。

数据来源:猫眼专业版

当时已在港股上市的万达集团,风光无两。作为当年港股最大的IPO,火热的电影市场让万达蠢蠢欲动。

背靠地产的万达,最先瞄准的便是文旅。2014年,旗下青岛东方影都举办启动仪式。现场请到了多位全球影视巨星,包括莱昂纳多·迪卡普里奥和妮可·基德曼,美国好莱坞巨头索尼影业、华纳兄弟和环球影业也纷纷到场。那时的万达,想要打造一个“东方好莱坞”。

在此之前,万达已经用资本的力量,一路高歌猛进,脚步遍及全球。2012年,万达并购美国第一大院线AMC,成为其国际化战略的第一步。到了2016年底,万达总计约占全球12%的票房市场份额,成了全球规模最大的院线运营商。

2015年是万达开启全球化进程的高峰期。先是全资收购澳洲第二大院线Hoyts公司,后者在澳大利亚及新西兰地区拥有52家影院及 424 块银幕。2016年,更是斥资35亿美元收购制作出《盗梦空间》《侏罗纪世界》的美国传奇影业,此案被外媒称作“中国最大的海外文化并购”。

当万达在电影业的雄心壮志、以一种高调的方式昭告世人时,彼时的儒意影业,还是一家规模不算大、四处寻求上市的影视公司,远远上不了牌桌。

2008年,年仅26岁的柯利明接手了哥哥柯久明的广告公司,并将目光投向了影视娱乐行业,这也是儒意影业的雏形。

商科硕士背景的柯利明,将自己的专业知识及在香港做数据分析师的经验,用在了投资影视项目上。经过数据统计,柯利明发现“一百部电视剧有三十部可以保本或赚钱”,但电影票房的成功概率“不到3%”。

于是,儒意影业选择从电视剧业务做起,在2011年之前投资或主导制作了《铁齿铜牙纪晓岚4》《李春天的春天》《双城生活》等。

2012年起,儒意影业决定进军电影行业,接连策划制作了《致我们终将逝去的青春》《小时代》《老男孩猛龙过江》等影片,《致青春》以7.19亿票房成为了当年的票房季军。

柯利明一直在资本市场寻求机会。2014年,当时名为“中技控股”的A股上市公司,以拟定增募资15亿收购儒意影业100%的股权。但随后该公司因业绩暴雷、财务造假等原因退市,儒意影业的A股上市梦也随之破灭。

随后,2015年10月,天神娱乐拟以13.23亿元的对价,收购儒意影业49%的股份,但次年7月以16.17亿元的对价将所有股权转让给了上海达禹资产管理中心。两个月后,这部分股权的受让方又变更为厚扬载弘。

虽然每次转手,都伴随着儒意影业估值的上升,从最初的15亿增值到33亿。但辗转在A股市场许久的儒意影业,仍然没有找到好的归宿。

与此同时,万达在电影行业的进击之旅,没有停下脚步。

2015年,万达院线正式登陆A股,成为中国院线第一股。上市后不久,收购了世茂旗下15家影院100%的股份,掀起了一股“影院潮”。

两年后 “万达院线”正式更名为“万达电影”。这并非只是简单的更名,万达将院线和影视业务整合起来,想要打造全产业链业务。

收购完成后,王健林曾表示,文化产业已经成为万达的第一大产业。

可惜的是,这份骄傲并没有长久停留在万达电影。不仅对万达影视的收购拉锯了多年,收购完成后,万达影视的业绩也并不喜人,2019、2021年、2022年都未完成业绩承诺。

大厦崩塌之前,裂隙早已出现。

2016年,由传奇影业主投的《长城》上映,虽然有张艺谋操刀,好莱坞巨星马特·达蒙,以及一众流量明星加盟,但是口碑不佳,舆论大哗。

虽然票房达到11.73亿,但是作为此次《长城》的出品发行方,万达电影的股价始终呈下跌趋势。《长城》上映十天,万达电影每股下跌4.69元,跌幅达7%,总市值蒸发54.9亿。

《长城》的意义,不单是简单的票房分成,更关乎上市公司的资本游戏能否继续进行下去;而《长城》的失势,也预示着资本游戏的戛然而止。

2017年,万达“截胡”大马城项目失败,万达集团危机重重,除了国内资产,万达几乎清空了所有的海外资产。同时,万达以438.44亿的成交价,向融创出让了13家文旅项目91%的权益,该比例在一年后,变成了100%。

万达电影逐渐收敛了锋芒,“东方好莱坞”的美好愿景成为了旧日幻梦。而此时的儒意影业,仍受资本青睐。

2018年,吉翔股份拟出资5000万元,以增资或份额受让的形式,成为厚扬载弘基金的有限合伙人,同时也间接投资了儒意影业。但这次合作的存续时间也不长,2019年4月1日晚,吉翔股份发布公告称,决定终止参与厚扬载弘基金的事项。

电影市场的火热仍未退烧。尽管较前几年增速放缓,但2019年年票房共计642.7亿,依然保持了5.4%的增长。

直到一场疫情给中国电影摁下了漫长的暂停键,真正的拐点,来了。

拐点

2020年,电影市场所期待的“最强春节档”并未如期而至。

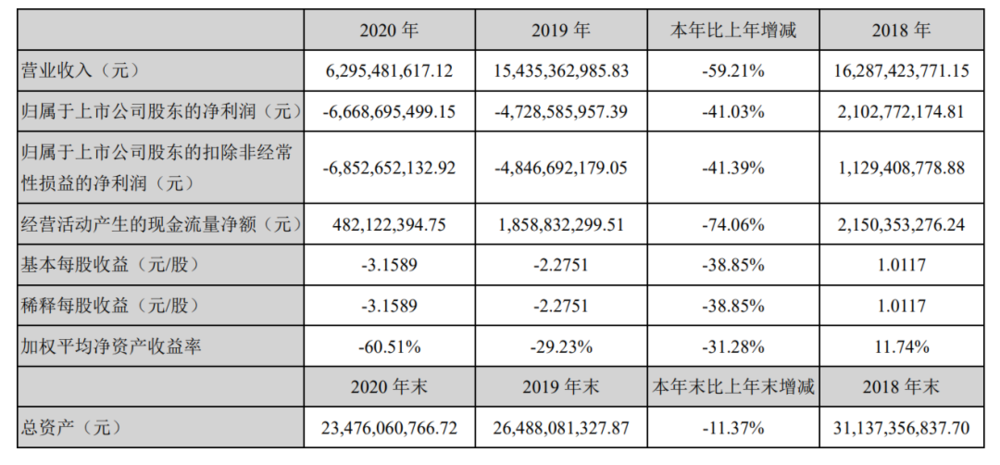

这一年中,影院关门178天,身为国内第一院线的万达电影,受打击最大。根据万达电影2020年财报显示,报告期内,公司实现营业收入62.95亿,同比减少59.21%,归属于上市公司股东的净利润为-66.69亿。

万达电影2020年财报

困境之中,万达求变。

同年6月,万达正式宣布对符合要求的影院开放“特许经营加盟权”,与万达电影签约的影院可以使用“万达影城”的品牌和会员系统。此举被业界视为,万达电影意图整合下游资源,进一步扩大自己的话语权。

财报中也有所披露,截至2020年12月31日,公司旗下影院(含特许经营加盟)市占率为15.3%,较去年同期有明显增长,票房、观影人次、市占率等核心指标连续12年位列全国第一。

线下市场遭遇重创的同时,属于线上的机会全面开启。

2020年春节档,《囧妈》越过线下发行和院线,直接上线流媒体。此举虽遭遇院线集体抵制,但也释放了重要信号——电影行业,变天了。

当时的玩家是字节的西瓜视频和欢喜传媒,二者虽后劲不足,但对于有前瞻力的资本而言,早已千疮百孔的中国电影行业,是时候冷静下来了,与其在老赛道中打转,不如转而布局更有想象力的新业务。

与此同时,儒意也终于找到了稳定的“大树”,结束了在资本市场上的漂泊之旅。

2020年10月26日,由恒大集团和腾讯控股的公司恒腾网络发布公告称,通过配发及发行股份及认购股权的方式,全资收购儒意影业和南瓜电影的全部股权,该收购事项于次年1月20日正式完成。

这笔收购释放的信号,是恒腾网络原有的互联网服务遇阻,决定转而全力发展流媒体视频业务。

儒意影业与恒腾网络签署了对赌协议,约定儒意影业在2021财年至2023财年,每年净利润分别达到4亿元、5亿元、6亿元以上,或在2021财年、2022财年累计净利润达到9亿元,或三年累计净利润达到15亿元,才能获得相应认购权。

儒意影业接受这一协议本身,看起来十分具有挑战性:儒意影业2018年和2019年营业收入分别为1.69亿元和1.59亿元,净利润分别为-458.5万元和4047.71万元,与对赌协议中的净利润相距甚远。

回头来看,敢于迎接挑战,同样会获得意想不到的机遇。

2021年,房地产市场迎来巨变。波及到今天故事的两个主角。

激进扩张和过度融资,为民营地产企业埋下隐患。政策的收紧和市场遇冷,彻底引爆了炸弹,儒意的老东家“恒大”开始面临严重的债务危机。

危机爆发后,恒大开始变卖旗下资产,在先后三次售出了其所持有的所有恒腾网络股份后,于当年11月正式退出恒腾网络,儒意影业的实际控制人柯利明也因此成为恒腾网络第一大股东。

2021年8月1日,恒腾网络(HK.00136)公告,恒大以32.5亿港元(折合人民币约为27.02亿元)价格出售恒腾网络合计11%股权。腾讯方面买下其中的7%股权。

万达集团的2021年也不太平,三次试图推动万达商管上市,但均以失败告终。同时,屡遭股权冻结、工地停工等负面消息,让万达不堪重负。

万达电影自身的业务板块也在收紧。5月23日凌晨,万达在官网发出公告,公司清仓式减持AMC,且全部退出了AMC公司董事会,累计收回14.76亿美元。

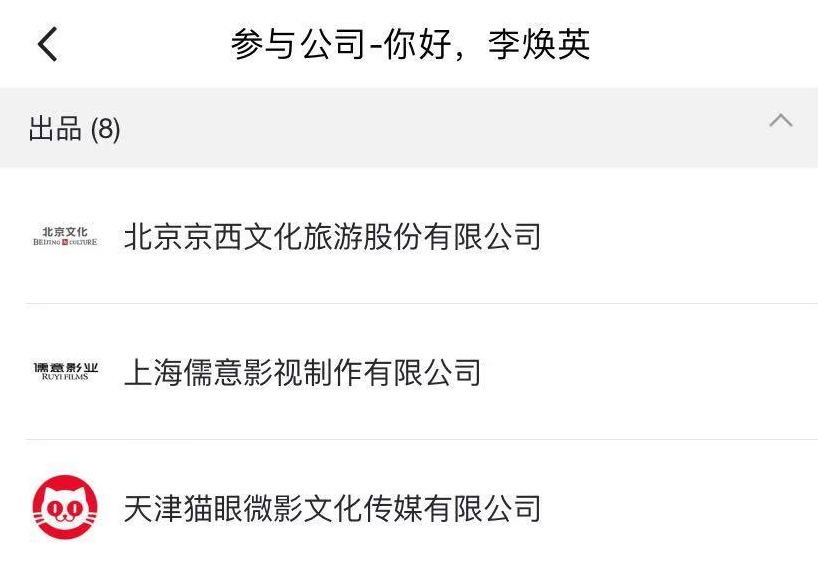

在地产市场震荡的同时,电影行业也有大事发生。2021的春节档,万达电影出品、被行业内外押宝爆款的《唐人街探案3》被《你好,李焕英》弯道超车,后者以54.13亿的总票房成为当年春节档的票房冠军,位列影史第三。《李焕英》的出品方,正是儒意影业。

用“黑马”形容当时的儒意不足为过,它一入场,就展现了大部分电影人不具备的金融思维。在《李焕英》的出品方里,北京文化委托其与猫眼进行保底发行,保底票房为15亿,以制片方分账收入计算,保底费用约5.38亿。在扣除以上估算的保底费之后,出品公司可以瓜分的总利润约有14亿。

其中,作为第二出品方、保底发行方的儒意影业成为《李焕英》的最大受益者。

根据中国儒意2021年业绩公告,中国儒意2021年度总收入为23.18亿元,净利润为11.4亿元,提前完成了对赌协议。

中国儒意2021年业绩公告

值得一提的是,恒腾网络最初在收购时所看重的流媒体业务,也就是南瓜视频,在2021年也有不错的成绩。

自1月完成收购以来,南瓜电影的新增付费会员从2月开始连续三个月创新高,南瓜电影用了4个月时间新增付费订阅用户1068.3万人,占了五年来付费总数的70%。另外,腾讯也于2021年第二季度与中国儒意达成协议,共享影视版权资源。

与爱优腾芒不同,对标Netflix的南瓜电影,采用的也是和Netflix一致的“门票型”订阅会员模式。在这套模式中,用户必须是付费会员才可以使用企业提供的服务。

不过,南瓜电影想要在如今已经十分稳固的流媒体格局中打开一片天,并不容易。内容的缺乏是南瓜电影的“命门”。

Netflix坚持以无广告的会员定制模式领跑多年,源于其自身优质的自制内容。而南瓜电影在内容制作方面几乎空白,虽然背靠儒意影业,但仅靠一家制作公司,显然不足以支撑南瓜电影的内容供给。

至于腾讯开放的版权共享内容,本就在腾讯视频上线,对南瓜电影的价值还需商榷。早期南瓜电影能完成超额增长,很大一部分原因在其版权采购上主打的差异化路线,引进了《行尸走肉》《旺达幻视》等英美剧,以及《人体蜈蚣》《电锯惊魂》等“限制级恐怖片”。

而在决定迈入“主流平台”渠道后,平台内容区分度自然也会降低。南瓜电影距离“中国版Netflix”到底还有多远,仍然要打个问号。不过,可以期待的是,在拥有万达电影后,儒意将如何完成流媒体平台与院线的联合,为南瓜电影找到新的增长点。

疫情对电影行业的影响仍在蔓延,2022年,中国电影市场经历了史无前例的“至暗时刻”:虽然影院一直处在营业中,但全年总票房仅有300.67亿,全年有三分之一时间处于“极寒”状态,日大盘票房低于2000万的天数高达108天。

行业在冰点时,没有公司可以独善其身。

风险,机会与野心

宏大的愿景几起沉浮。为万达效力16年之久的万达电影前总裁曾茂军,在2022年宣布离职,万达电影也进入了“倒数日”。

这时的儒意已经“变身”。

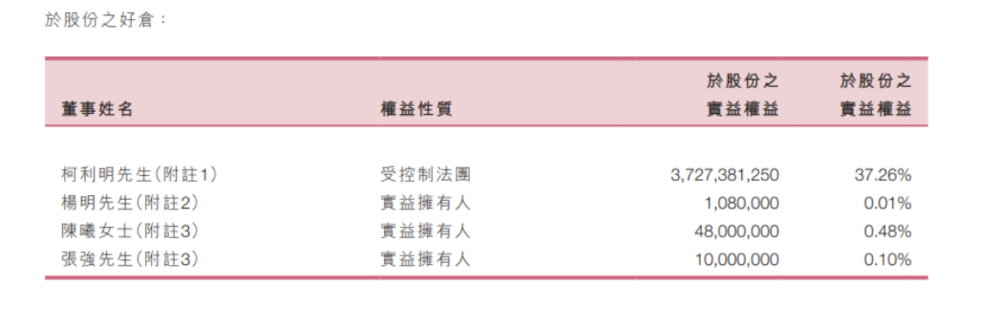

2022年2月,恒腾网络正式更名为中国儒意,柯利明出任中国儒意的董事长。2023年中期报告显示,柯利明直接以及通过Pumpkin Films Limited合计持有中国儒意股份比例约为37.26%。

中国儒意2023年度中期报告

虽然不再出现在公司名字中,但腾讯仍然是中国儒意的关键先生。截至今年6月30日,腾讯控股通过Water Lily控制中国儒意20.45%的股份。

尽管电影行业遭遇重创,但背靠腾讯的中国儒意,有线上流媒体和游戏两块较为稳定的业务增长点,全年净利润虽同比有所下滑,但仍在盈利。2022年年报显示,当年实现营业收入13.2亿元,净利润为7.89亿元。其中,线上流媒体及游戏业务合计收入为11.63亿元,利润为3.77亿元。

疫情结束后,行业回温,儒意似乎也准备好“大展拳脚”了。显然,儒意在电影行业的野心,远不止于一个《你好,李焕英》。

今年第一次受让万达投资股权之前,中国儒意就宣布拟募资40亿港元,其中90%拟用作发展及扩张电影及游戏业务。港交所公告显示,腾讯通过子公司Water Lily于当日便完成了对中国儒意新股的认购,持仓达25.46亿股,持股比例增至25.45%。

两次股权转让后,万达电影的实控权已变更,儒意系持续在电影产业扩张着自己的布局。

当下,儒意正处在为未来投入的阶段。

中国儒意2023年中期报告显示,2023年上半年集团净亏损约人民币2.69亿元。今年8月中国儒意发布的盈利警告中提到,业绩下滑的主要是由于公司各板块积极布局下半年及明年业务发展所产生的固定成本支出。

此外,针对南瓜电影内容储备量不足的现状,中期报告也指出,将“不断加大对原创内容的投入”。

今年儒意影业参与出品的电影中,除了票房超30亿的《消失的她》,其余包括《交换人生》《保你平安》《热烈》等多部票房都未破10亿,《温柔壳》甚至只有1726万,不足以重现《你好,李焕英》的奇迹表现。

此番儒意的一系列举措,短期看来可能不会对电影市场造成可见影响,也不见得立刻为中国儒意带来太多的显性收益。但变化已然开始酝酿,我们期待着第四张牌桌上能出现新的玩家,成为中国电影的破局者。

眼下,经历了快速膨胀、慢速回调,全面暂停后的中国电影,正处于重建恢复期。放眼中国电影的资本格局,宛如一盘“死棋”,现有格局里,缺少真正具备破局实力与魄力的能量。

当下的中国电影,国有力量寻找新生命力。民营资本结构重调,曾经的万达、博纳、乐视、华谊、光线的“五大”格局,早已经历了座次的打碎和重排。

新的入局者们给中国电影注入了互联网能量后,新问题也逐渐暴露。一批新兴资本力量还未形成产业气候,是否能在未来站稳脚跟,还需时间检验。

放眼中国电影产业,依赖单一票房收入的商业模式、亟待整合的院线市场、内容供给不足的现状、始终无法养成的观众消费习惯……制约产业发展的大问题仍然很多,中国电影距离真正大展拳脚,还有一段险路要走。

把时间拉长,当下的中国电影正处在巨变中,我们很难将今天万达和儒意的股权交易事件,视为产业变天的标志,但它一定是巨变的一个切面,更是观察中国电影未来的最好样本。

伴随着分线发行的时代浪潮,儒意与万达的牵手,搅动了原本平静的格局。大变局,新势力。破局者,始终是局外人。

上世纪30年代,好莱坞初期,华尔街的资本家们进入独立制片商的世外桃源,双方合力成就了电影这一商业模式,好莱坞也一跃成为了电影经济的破局者。中国电影同样在期待一个破局者。

以 “不是电影人,而是投资人”自诩的柯利明,带着腾讯给的筹码,正走上牌桌。