2015年6月,周鸿祎借一封员工内部信宣布了360回归A股计划。2017年11月,周鸿祎又用在朋友圈感谢员工付出的方式,宣告360回归A股落定。

在过去两年半的时间里,这家巨无霸每靠近A股一步,市场对其猜测便增加一分。借壳还是排队IPO、拆分还是整体上市,估值到底是多少……这些疑问随着11月3日凌晨江南嘉捷(601313)的一纸公告,揭开了谜底。

这份重组草案犹如一枚深水炸弹,搅弄着当日的A股市场。11月3日,信息安全板块集体异动,中孚信息(300659)早盘直线拉升8%,卫士通(002268)、绿盟科技(300369)早盘一度涨逾2%;参与360私有化的相关概念股扶摇直上,中信国安(000839)、天业股份(600807)、电广传媒(000917)早盘涨停。

回到这份828页的重组草案本身,周鸿祎时隔6年再次站到上市起跑线上,他的360能给投资者带来什么?等待他的又会是什么?

拆分上市

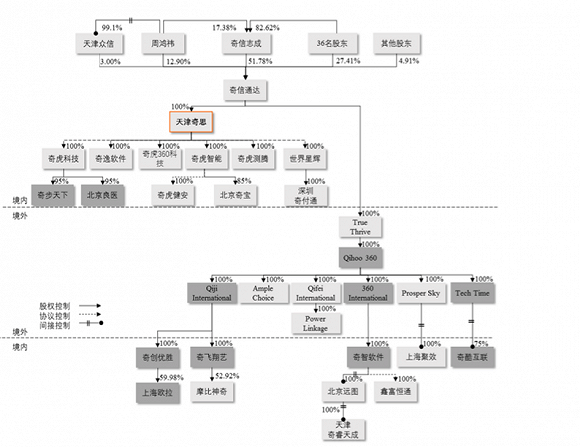

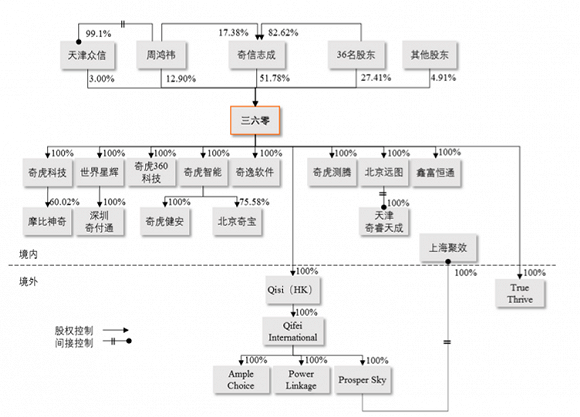

首先令投资者注意的是重组标的三六零股份有限公司(下称三六零)的股权架构。众所周知,Qihoo 360与其他回归A股的海外上市公司一样,需要先经过私有化,然后再拆除VIE结构,最后将各个业务条线重新进行整合并估值。

根据江南嘉捷的重组草案,在2016年7月完成境外退市后,Qihoo 360曾先后三次进行股权架构调整。

第一步是通过重组将下图所示的天津奇思变为内资企业。

第二步,将鑫富恒通、北京远图等与天津奇思主营业务相关的主体重组至天津奇思架构下,同时拆除天津奇思子公司的VIE架构,并将奇步天下、Tech Time等与天津奇思主营业务不相关的主体重组至天津奇思体系外,从而完成标的公司境内外架构的调整。

第三步,天津奇思吸收合并私有化主体奇信通达,并更名为三六零股份有限公司,形成本次借壳交易的标的公司。

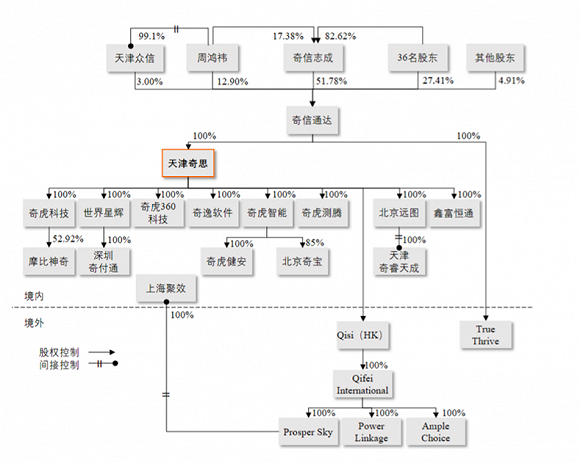

正如上文所述,Qihoo 360在退市以后曾对原有业务进行调整,所以此次借壳上市的主体三六零与此前登陆纳斯达克的Qihoo 360有所区别。

具体来看,周鸿祎保留了奇虎科技、奇虎360科技、奇虎测腾等涉足互联网安全技术、网络安全产品的公司,而奇信健控、奇信富控、奇信智控、奇信欧控、北京良医、奇步天下等非互联网安全业务则剔除在上市公司体系之外。

界面新闻注意到,奇信健控、奇信富控、奇信智控主要涉足股权投资,投资方向分别为健康、互联网金融、手机研发及销售。其中,北京良医为奇信健控全资子公司,酷派电子商务有限公司则被奇信智控全资控股。

这部分剔除在上市公司体系之外的公司经营状况都不是很好。奇信健控在2017年上半年仅实现净利润3600元。奇信富控、奇信欧控、奇信智控在同气分别实现净利润7700元、20.9万元、332.8万元。

对于这样的拆分,互联网独立分析师付亮对界面新闻表示,“360实际上一直在把它的业务做细分,根据业务内容不同,把业务分单元进行推广。该公司的确有一些业务是规模比较小的,但是现在把精力放在主体业务是互联网安全,这是该公司整体的定位。”

除了上述几家公司,Qihoo 360的企业安全业务也未置于上市范围内。

公开资料显示,Qihoo 360的企业安全业务原本通过北京奇信安科技有限公司开展,后者由奇智软件通过协议控制的方式控制。在2016年7月,齐向东与宁波梅山保税港区安源创志股权投资合伙企业(有限合伙)双双向北京奇信安增资,奇虎科技的持股比例由75%下滑至33.75%,从而失去了对北京奇信安的控制。

有分析人士认为,由于分拆业务、以及不纳入Qihoo 360一些业务的关系,此次借壳的三六零体量要小一些。因此,三六零借壳504亿元估值相较私有化的651亿元人民币更低。

不过,三六零的业绩体量不容小觑。

重组方案显示,2014年到2017年上半年,三六零业务的营业收入分别为78.2亿元、93.6亿元、99亿元和52.9亿元,归属于母公司股东的扣除非经常性损益后的净利润分别为5.3亿元、10.7亿元、7.4亿元和10亿元。

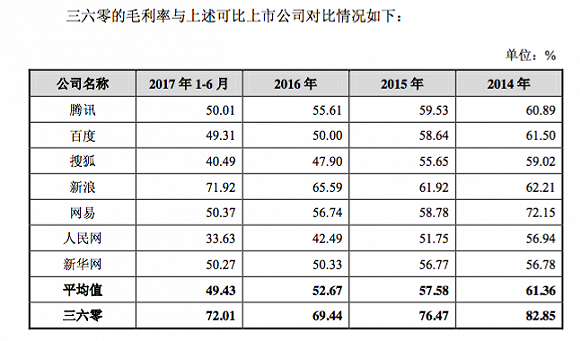

同期,三六零毛利率分别达到82.85%、76.47%、69.44%、72.01%,完全盖过腾讯、百度、搜狐、新浪、网易等一众互联网公司。

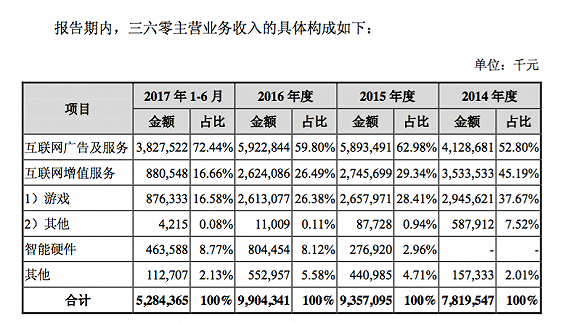

截至目前,三六零业务划分为互联网广告及服务、互联网增值服务、智能硬件三大板块,其中,三六零互联网广告的收入占比最大,毛利也最高。数据显示,自2014年以来,三六零互联网广告及服务为三六零贡献了50%以上的营收,并在2017年上半年达到72%,其毛利则始终在80%附近徘徊。

互联网广告及服务成为公司收入的主要来源也使得三六零的前五大销售客户中聚集了利欧股份、菲索等一众广告代理商,还有阿里巴巴、京东等广告客户。

相较而言,公司的互联网增值服务业务看点便少了许多。数据显示,三六零互联网增值服务业务的营收则从2014年的35.34亿元下滑至2016年的26.24亿元,同期毛利则从88.07%下滑至66.16%。

对此,三六零表示,公司互联网增值服务业务的主要毛利来自于游戏业务收入。在互联网游戏经历了前几年的爆发式增长后市场规模逐渐放缓,行业进入稳定期。同时,互联网游戏行业的参与者越来越多,竞争日益加剧,导致了游戏行业采购流量来获取游戏用户的成本也随之日益上升,最终导致公司毛利率下滑。

总体来看,三六零通过免费的互联网安全产品及服务聚积用户流量,进而实现广告变现。同时,互联网广告的超高毛利掩盖了公司互联网增值服务业务毛利快速下滑的事实,也使得三六零整体毛利甩开同行。如此一来,三六零产品的用户数量,即流量则显得极为重要,这一关键点也被上交所注意到了。

在上交所11月3日晚间下发的问询函中,360卫士、360杀毒等主要产品的活跃用户数、软件使用时长、市场占有率变化情况成为其关注的重点,同时要求三六零结合主要产品目前的市场占有率及竞争情况、用户粘性情况,说明业务模式未来是否具备持续的增长性。

为什么是江南嘉捷?

比起360回归A股这一“已知”消息,更让投资者讶异的是,此次360为何选择市值仅仅30亿元左右的江南嘉捷借壳?

从主营业务上来看,江南嘉捷主要生产电梯、自动扶梯,与三六零的信息安全业务毫不相关。其次,在江南嘉捷停牌之时,这家公司的总市值为34.91亿元,与此前市场预期360借壳方体量相去甚远。

众所周知,在“蛇吞象”式的重组上市之中,若借壳方不能很好地与“壳”的体量相匹配,很容易触及“社会公众持股比例低于10%”的退市红线,前有分众传媒,后有顺丰控股,这既是360回归的难点,也是市场推测其“壳标的”的重要依据。

曾有市场分析指出,Qihoo 360私有化成本93亿美元,回归A股估值应不会低于900亿元(尚不含可能非公开发行募集配套资金部分),其借壳对象的散户(社会公众股)市值应不低于100亿元,考虑到散户市值一般不超过总市值65%(大股东及机构持股一般不低于35%甚至更高),则被借公司总市值不应低于153亿元,否则就达不到“借壳后新公司社会公众持股比例高于10%”的上市标准。

界面新闻也曾以360安全业务1500亿元的估值上限计算,估算奇虎360选择壳的市值要在150亿至257亿之间。

不过,在此次重组中三六零的估值仅为504亿元,不仅低于Qihoo 360私有化之时的价格,也要低于市场对其千亿估值的预期,因之装入市值仅为34亿元的江南嘉捷“绰绰有余”,其估值修复完全可以交给二级市场来完成。

具体来看,若此次交易顺利完成,江南嘉捷原股东金志峰、金祖铭的持股比例降至1.22%、0.52%,三六零股东天津奇信志成科技有限公司、周鸿祎的持股比例则抬升至48.74%、12.14%,周鸿祎旗下天津众信股权投资合伙企业(有限合伙)持股比例为1.79%。如此算来,江南嘉捷重组后的非公众持股比例为64.41%,远低于退市红线。

一位投行人士对界面新闻表示,三六零504亿的估值并不能说他对比之前市场猜测是折价或者偏低,三六零的股东看的是后期二级市场表现,复牌后的股价才是他的身价,现在股本扩的足够大,未来二级市场价格更高。

重组方案显示,在此次交易完成之后,江南嘉捷总股本达到67.6亿股,按照停牌前8.79元/股价格计算,江南嘉捷市值已达594.2亿。那么在未来,该公司市值能冲多高?

有分析人士指出,A股目前互联网公司加权平均市盈率为85倍。如果按照80倍市盈率计算,以最近承诺的3年年均约30亿元净利润计算。那么360的估值预计在2400亿元左右,未来或将有12个左右的涨停板。

不过,仍需注意的是,在交易完成后,江南嘉捷原有散户持股比例由70.43%降至4.14%,上市公司复牌后真正在二级市场流通的仅有2.8亿股,由于缺乏流动性,未来很有可能出现股价大幅波动风险。

此外,根据本次重组的锁定期承诺,江南嘉捷原股东金志峰、金祖铭与周鸿祎、奇信志成、天津众信的股票锁定期均为36个月。在重组完成后两年,若三六零业绩承诺顺利完成,那么参与三六零私有化的财务投资者所持60%股份可以解禁。数据显示,这部分首批解禁的股票数量将超过10亿股,届时可能有巨大抛压。

可以预见,这些接踵而来的热点将让周鸿祎和他的公司在未来一段时间内成为市场热议话题。

在11月3日的问询函中,上交所要求江南嘉捷就360公司的商业模式、财务状况及业绩承诺作出进一步说明和解释。这一问询函的回复日期为11月6日之前。

这家占据中国网络安全半壁江山的公司回归A股落定,但未来还有很长的路要走。