3月底,一则“破产重组”的申请,将曾经的百亿独角兽柔宇科技推向了风口浪尖。柔宇官方当即否定二连,但其危机警报几乎是公开的秘密。

柔宇的拳头产品是柔性屏。2014年,央视新闻联播介绍了这种如纸片般轻薄柔软的屏幕,柔宇一夜成名。2019年F轮融资落地后,柔宇的估值超过了60亿美元。

2020年末,柔宇是当时仅次于中芯国际的第二大科创板项目。同年,创始人刘自鸿荣登福布斯亿万富豪榜,名次高于任正非[2]。

然而柔宇的IPO却一路跌宕,最终在2021年2月对外宣布终止。当年年底,柔宇出现资金链问题,刘自鸿被法院限高。

尴尬的是,柔宇快速下坠的这些年,“大环境”却一片向好。2021年,中国成为全球第一大面板生产国。同时,折叠屏手机迅速普及。去年四季度,京东方的折叠面板出货量超越三星,位居全球第一。

万众瞩目的柔宇科技,为何在破晓折戟?

憧憬

草创之初,柔宇曾给市场提供了一个爽文级的故事开头。

创始人刘自鸿是个典型的技术精英:市理科状元,清华本硕,斯坦福博士。上学的时候,刘自鸿有个与牛顿相同的爱好——躺在草坪上思考科技的未来。

虽然没被苹果砸到脑袋,但他仍灵光一现——屏幕可以做得像纸一样轻薄、可折叠。

2012年,刘自鸿创办柔宇科技,成功研发柔性屏。演示视频中,仅需晃动单个手掌,即可将一块厚度只有1/5头发丝的柔性显示屏,变成一面摇曳的旗帜。

柔宇的拳头技术是一种名为ULT-NSSP(超低温非硅制程集成技术)的制造工艺。

据刘自鸿的介绍,相比京东方、TCL华星、三星使用的LTPS(多晶硅),ULT-NSSP的工艺制程温度更低,且省略掉了高温脱氢等复杂工艺,因此成本更低、良品率更高,且屏幕的弯折性更好。

消息一出,就有产业资本给出了3亿美元的收购邀约。

此后几年,柔宇科技一直是资本市场的宠儿,从公司成立到上市前,柔宇一共融资13轮,总融资额98.5亿元。

为了推广自家的柔性屏,柔宇不可谓不努力。

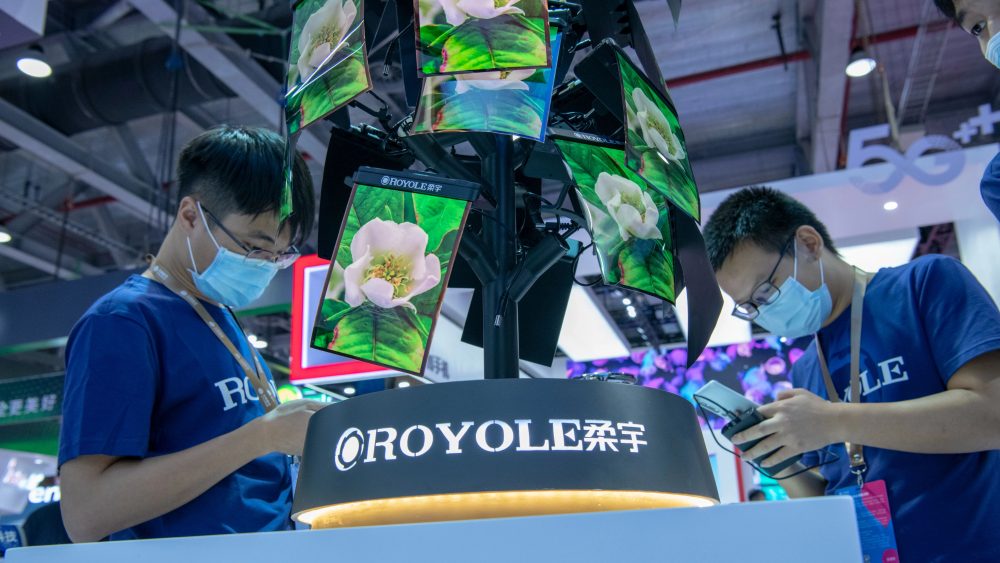

2019年的春晚上,柔宇展示了由960块屏幕组合而成的30件舞蹈服装。与此同时,柔宇的屏幕还相继出现在了LV的手袋上、深圳机场的装饰树上、泸州老窖的酒瓶上。

为了服务好下游客户,柔宇专门成立了一支团队,先在内部做好柔性屏的产品创新与解决方案,再提供给各个行业的客户。

换句话说,就是柔宇先把搭载柔性屏的产品做出来,以免客户不知道柔性屏能用来干嘛[5],再劝下游客户大规模量产,以便推销自家的柔性屏。

然而,这种不遗余力的推广恰恰折射出柔宇的尴尬:柔性屏技术很好,但下游客户明显并不买单。

为了推动柔性屏的普及,柔宇一度亲自下场做终端,推出了“全球首款折叠屏手机”柔派,售价8999元起步,512G存储版本高达12999元。

然而上市11个月之后,柔派手机的天猫官方旗舰店月销量仅有212台[7]。

失灵

在电子产业,能让下游掏钱的不是“先进的方案”,而是“足够便宜的先进方案”。

柔宇的折戟有一个类似的对标:

世纪初,索尼主导的蓝光技术与东芝的HD DVD展开激烈的竞争。两者虽然都是视频存储的技术,但技术标准不同。和柔宇一样,索尼为了将蓝光技术推向市场,选择用自家的游戏机PS3当试验田,为蓝光技术开路。

2006年,搭载了蓝光光驱的PS3正式发售。

由于搭载了过多“高科技”,20GB版PS3的初期售价高达499美元,60GB版本更是高达599美元——这还是索尼亏本卖的情况下。而微软同期发售的Xbox 360售价只有299美元与399美元。

在这种情况下,PS3首年出货只有360万台,离索尼600万台的预期相去甚远。成本高昂的蓝光光驱成为了罪魁祸首之一。

虽然蓝光多年后成功战胜了HD DVD成为主流方案,PS3也经过历次迭代收复失地;但由于早期糟糕的市场表现,让索尼在市场竞争中一度陷入被动,也直接导致索尼游戏机之父久多良木健引咎辞职。

新技术诞生之初都存在成本过高的问题,强行教育市场往往收效甚微。

因此在消费电子产业,新技术的应用往往来自下游终端的“推动”,而非上游零部件供应商的“倒逼”。

过去几年迅速崛起的OLED面板是个典型案例。

2017年,苹果在新推出的iPhone X中首次搭载了OLED屏幕,10个月时间卖出了6000万台。此后,OLED屏幕渐渐开始成为旗舰智能手机的标配。

小尺寸OLED面板在技术层面的成熟可以追溯到世纪初,世界上第一款使用OLED面板的手机,是2008年发布的诺基亚N85。iPhone X的作用则是通过庞大的销量,大幅度加快了OLED面板的量产成本,让新技术变得廉价。

iPhone X之后,国产手机厂商加速转型,面板公司迅速开始了OLED的产能投资,进一步拉低了面板成本。

折叠屏也是同理。去年四季度,京东方在折叠面板市场击败三星,很大程度上受益于Mate X5等国产折叠屏手机的出货,提供了源源不断的订单。

终端产品中的大部分新技术,其技术层面的突破都可以追溯到十多年前。许多新技术难以普及,原因不是它们不够先进,反而是因为过于先进。

残酷

2022年,柔宇科技独立董事刘姝威,发布了一封求助信。刘姝威用了近2/3的篇幅,介绍了柔宇的科研成果,希望凭此博得资金援助。

柔宇的技术实力确实强劲,但在面板这个行业,竞争的关键词是“成本”。

和存储类似,面板的特点是周期性、重资产,且产品高度标准化——谁的便宜买谁的。

所以,面板产业的经营思路是“越亏越投”,在面板价格底部顶住亏损扩大产能,熬死竞争对手抢占市场份额。

三星在追赶日本企业的过程中,忍受了长达12年的持续亏损。京东方也常被质疑“业绩大起大落”。华星光电是一个没有亏损的特例,原因是老大哥TCL能用自家的电视业务持续输血。

因而,面板产业主打一个凭亿近人。柔宇的故事,一家名叫JOLED的日本公司肯定特别熟悉。

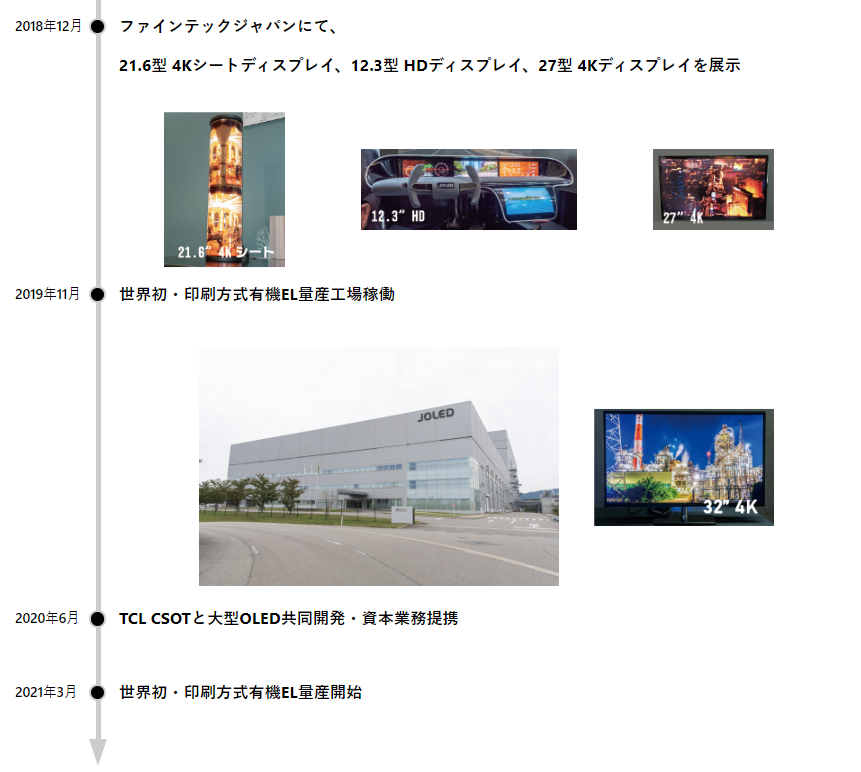

2015年,日本为了复兴本国面板产业,由日本产业革新机构出面,将松下和索尼的OLED业务拎出来,重组成JOLED公司。

JOLED可谓继承了日本制造业最丰厚的家底,其中之一就是一项名为“印刷OLED”的生产工艺。

相对于其他OLED生产工艺,印刷OLED的生产设备更简单,成本低廉,与柔宇的ULT-NSSP技术有异曲同工之妙。

当时日本媒体乐观地认为,高科技傍身的JOLED,或许有潜力与韩国LG一争高下。然而大步扩张的JOLED,很快在量产上遇到了难题。

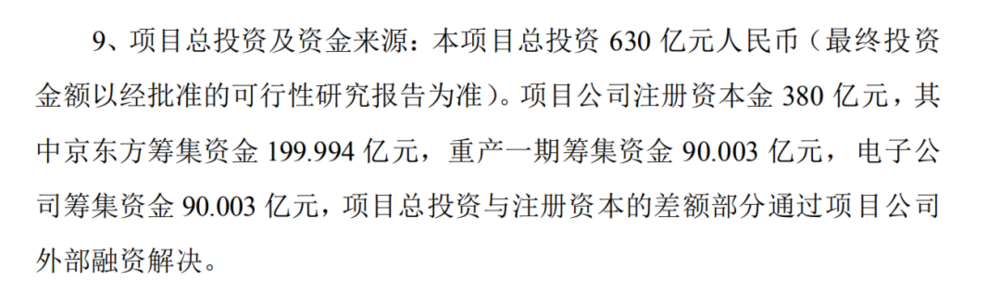

面板企业的命门在于,能不能在对手具备产能优势的情况下,扛住亏损完成痛苦的产能爬坡,实现成本竞争力的反超。与之对应的是天文数字的资本开支,京东方刚刚在成都建成的8.6代线,总投资额高达630亿元。

京东方公司公告

然而,JOLED成立的原因,恰恰是因为深陷亏损的松下和索尼甩包袱,能拿来建设产线的投资可想而知。

2020年,完成中尺寸OLED面板筹建的JOLED,账上已一穷二白,连引进生产大尺寸面板设备的钱都凑不出来[9]。

危机之下,JOLED一度想效仿ARM的轻资产模式,搞技术授权合作——自己收技术授权费,面板厂负责量产。并且找到了生产经验丰富的华星光电作为合作方。

但ARM模式并未奏效,JOLED于2023年宣告破产,其王牌技术“印刷OLED”也被华星光电收入囊中。

JOLED官网的大事件,止步于2021年3月

时至今日,日本面板产业只剩下了JDI一根独苗。一个半导体领域最重要的细分产业,居然在它的发源地几乎消失了。

柔宇陷入困境的方式,与JOLED如出一辙。

2018年,柔宇已经完成了柔性屏产线的建设;但由于IPO失败,柔宇的现金流出现了严重问题,导致产线一直无法正常运转与扩产,更无力完成法国空中客车等产品订单。

过去,刘自鸿在接受媒体采访时,很喜欢用“豆腐上建大厦”这一比喻[10]。

他的原意在表达柔性屏的技术路线太过特殊,缺少产业链上下游的支持,没想到一语成谶。

尾声

在刘自鸿为数不多的公开采访中,曾反复提及对马斯克的钦佩。

“创新创业,就是要敢于天马行空地想象。”他曾说道,“如果不是敢于想象,他(马斯克)怎么可能站到火箭发射领域的前沿,这是很多国家都不敢去尝试的领域。[4]”

2014年,拿到3亿美金收购合同的刘自鸿,一度动摇过,“如果我签了,这是一个可以让我每天去马尔代夫晒太阳的offer[3]”。

但如果给刘自鸿一个重新来过的机会,他或许同样会拒绝这份邀约。

真正向往太阳的人,从来只有一种生存方式——竭尽全力打造一对翅膀,尽管很可能会摔得一败涂地。科技的进步,正是建立在无数融毁的翅膀之上。

参考资料

[1] 企查查

[2] 2020福布斯全球亿万富豪榜中国子榜

[3] 刘自鸿,屏幕后的理想主义,每日人物

[4] 刘自鸿是如何领航一家全球成长最快独角兽公司的,中国青年报

[5] 专访柔宇刘自鸿:折叠屏成本仅为竞争对手一半,界面新闻

[6] 企业的逻辑,胡春民

[7] 尴尬的柔宇:柔派销量无比惨淡,碰瓷小米反而招来质疑,砍柴网

[8] 拯救柔宇,刘姝威

[9] 日本JOLED联手中国TCL是想学ARM,日经中文网

[10] 专访柔宇科技刘自鸿:柔性屏如同在“豆腐上建大厦”,网易科技