上周美国的爆表CPI数据引发市场纷纷抛售美债,在美国财政部拍卖10年期国债遇冷后,投资者对美债抛售进一步加剧,推动10年期美债冲上了4.5%的高位。

美联储要是一直不降息,美国政府发债融资的环境将会进一步恶化。

一、债务利息可能会成为美国政府最大财政负担

上周美国CPI数据带给投资者的第一感受就是,通胀尚未完全被遏制住,在未来数月乃至数年内,美联储可能还会维持高利率不变。

Sierra Mutual Funds的首席投资官James Aubin表示:“美国3月超预期的CPI数据改变了投资者对美联储政策走向的看法,市场的叙事逻辑改变了。”

居高不下的利率,对于美国联邦政府来说,意味着借新债的利息成本一直居高不下。

美国国会预算办公室(CBO)表示,2023财年美国国债利息支出高达6590亿美元。美债利息水涨船高的趋势甚至会一直持续下去,预计未来十年,美国政府的国债利息支出总额将达到创纪录的12.4万亿美元。

美银分析师Michael Hartnett甚至预测,美国债务利息在2024年底就能达到1.6万亿美元,超越社保支出,成为最大的单一政府支出。

据Apollo Global Management首席经济学家Torsten Slok称,仅在2024年,就有创纪录的8.9万亿美元国债(约占美国未偿债务的三分之一)将到期。

高息环境下,美国政府还债压力山大。

二、美国国债供应越来越多,也越来越难卖了

节节攀升的债务及利息,叠加持续的财政赤字,迫使美国政府只能不断发债借钱填补窟窿,美联储迟迟不降息,将使得美国政府债务问题雪上加霜。

美银资本市场研究主管Bill Merz表示:“由于美国联邦政府连年赤字,只能通过发债补上。当前高利率水平导致利息成本上升,迫使美国政府不断增加国债发行量来融资。”

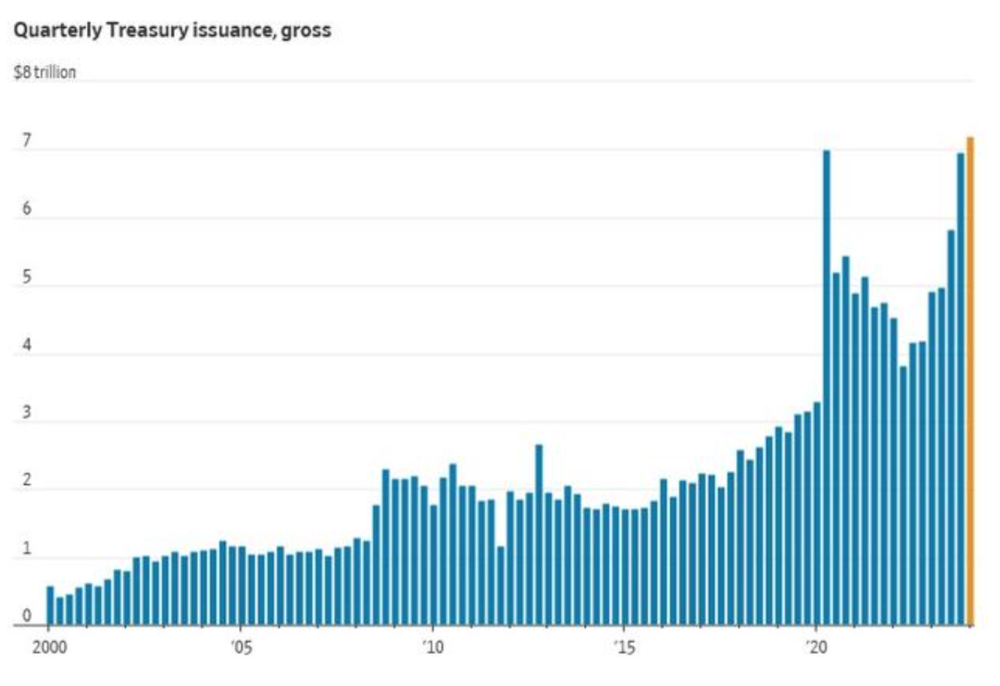

自2020年以来,美国就在发债道路上不断放飞自我,几乎每个季度保底都要发个4万亿美元压压惊。

今年第一季度,美国就发行了7.2万亿美元国债,创下有史以来最高的季度发债纪录,当时为了应对新冠疫情冲击都没发这么多债。

随着美债发行提速,甚至出现供应过量的迹象,投资者快要买不动了。

这也是近日美国财政部拍卖国债会遇冷原因之一。

三、美联储、日本和欧洲都是购买美债的基本盘

虽然美债近期拍卖遇冷,部分投资者选择观望,但购买美债的基本盘一直都在,例如美联储,还有日本和欧洲的投资者。

在美国34万亿美元的债务中,大约22%是政府债务,剩下的78%是公众债务,而这部分公众债务里,美国债权人占比约为70%,国际债权人占比约30%。

美国债权人里,美联储是最大的玩家,剩下的就是共同基金、养老基金、银行和保险公司等。而美联储的传统艺能就是用QE和QT来控制购债计划,进而调整资产负债表,达到控制市场流动性的目的。

由于最近美联储3月会议纪要中释放出减缓缩表的信号,FOMC委员普遍赞成将每月缩表规模减半。这对于支撑美债价格是个小利好。

而日本及欧洲等国际投资者喜欢买美债,一方面是因为日本和欧元区多国长期对美国贸易顺差,经常账户盈余的美元无处安放,最便捷的就是回头找美国买美债,搞好国际关系之余还能拿点利息。

另一方面,日本和欧洲央行常年的0利率甚至负利率政策,让他们本国的债券收益率远不及美国国债,自己家的债券不争气,只能跑美国投资去了。尤其美国经历近2年的加息周期后,10年期美债收益率已经超过4%,美债一下子就香了。

美国财政部预计会在四月底公布第三季度的发债计划,到时就可以看看美国发债的胃口是不是又变大了。