双十一几天后,有朋友在朋友圈发状态问:谁是今年双十一剁手最厉害的人?

双十一几天后,有朋友在朋友圈发状态问:谁是今年双十一剁手最厉害的人?

底下有回复说是张一鸣。

连续三笔针对海外化业务、合计超过11亿美元的并购和投资让这个答案很能服众。

而在随后一年一度的创作者大会上,头条宣布他们选择将资源投向问答和微头条。大会上另一项引发行业关注的信息,是这家一直以算法作为自身标识的公司,第一次公开发出了要将社交分发能力纳入自身体系的宣言。

当一家公司沿着它所熟悉的路径依赖前进的时候,时间往往站在它这边,成为它最好的朋友。但当其转而依赖其他路径时,时间的友好面目却可能会开始变得模糊不清。

而这放在头条进入IPO冲刺期的大背景下就更耐人寻味了。

社交化道路上,能否承受效率上可能的损失?

之前的一些文章中,曾有提及国内用户规模化更换手机的周期行为会对头条的产品带来影响,但这一论点似乎更接近于臆测,并没有直观的数据能加以佐证。

事实上,换机潮对于依靠预装来起量的APP,更多的影响都体现在预装成本的居高不下。而头条随着平台规模和收入的不断扩大,应对这种沿产业链而来压力的能力比起早年已经强了不少。

来自BAT的外部围剿也被认为是头条要面临的考验,理由是各家包括了补贴在内的资源注入会让头条在创作者端面临成本的上升。

但过去几年内容行业的经历已经说明,跟随者们带有防御性质的投入,除非在量级上远高于对手,否则很难有反超的可能——领先者在补贴投入时间和方向上所握有的主动权可以有效抵消资源差距。

2017年,先后宣布转型的门户,终于以模式学习的姿态默认了头条在算法流派的胜利,目前市面上能看到的各家产品,其模式相对于头条都已经没有本质化的差别。在对手所熟悉的赛道上跟着对手的节奏跑,结局可想而知。

真正的隐患更有可能出现在内部。

我曾经在《3年了,我们的内容消费发生了什么变化?》里提到,过去几年里以算法为代表的内容平台逐步替代门户流派的背后机制:

“内容大平台为了黏住并满足用户,必须:1.(供给侧)不断提供内容形成规模效应,2.(需求侧)提升效率,降低用户寻找到喜欢内容的成本。”

说白了,就是在内容供需两端同时构造一种规模效应,并以算法引发用户在消费时的频率和时长优势。

头条在这个时间节点上提出要做社交的原因并不难理解:

1. 头条将在一段时间内处在IPO前的关键冲刺阶段,对一家在过去几年已经习惯了高速增长状态的公司而言,在这时候数据陷入“失速”或“降速”都是极为不利的。偏偏整体大环境已经进入移动流量红利末期,对新增量的追求变得困难。而对习惯了使用头条的存量用户而言,持续进步的算法所带来的体验优势也逐步进入一个瓶颈期,需要一些新的刺激。

2. 就供给侧来说,虽然头条在各家中较早开始关注内容生态,但由于当时生产者们存在散、小、冒新快等特点,而对算法的依赖又让平台被流量思维所主导,只要有源源不断的新入场者,根据算法调整流量分配扶持住他们就可以了。但随着内容行业的发展变化,将社交元素引入平台,从而为内容生产者们提供更多的收入模式和激励也成为了很自然的选择。

3. 海外市场就算法对于平台的影响还存在一定的顾虑。看看Facebook在虚假新闻等事件中算法所遭受的抨击,添加社交关系、摆脱单纯的算法依赖可能会有利于缓解海外资本的这种顾虑;

以及外界较少会注意到的,张一鸣作为产品创始人,始终对于打造中国的Facebook所抱有的执念。

如果真想把社交能力发挥到最大,头条需要做好以下两点:

逐步扭转用户对它作为平台的价值认知——从一个单纯的信息内容平台,转变成一站式的娱乐内容平台。在当下的环境中,后者更能激发用户去放弃单纯的阅读观看习惯,去更多评论、转发;而媒体内容比重的不断减弱在客观上也会降低平台可能面临的政策监管压力。

事实上,头条这款当初起家于对新闻资讯分发的产品,已经通过打造抖音、火山、西瓜等一系列产品矩阵,正在逐步成为“国内继AT后第三大娱乐内容提供商”这一角色的有力竞争者。

其次,头条需要在一些产品环节上向创作者们让渡过去习惯,抓在自己手中的流量控制权,让创作者们有更多的动力去生产适合传播的内容,并(尽可能以算法外的方式)引导用户去发现这些内容。

对内容平台和渠道来说,其价值很大程度上体现在内容能以较低的成本去覆盖尽可能广的渠道、寻找到符合自身价值观定位的用户群。头条一直只擅长前者,但如果还像过去一样强调“智能”,不愿意下放流量的分配权,那创作者在平台上只能单纯依靠内容来吸粉的难度是很大的。

这个过程不可能一蹴而就,作为已经成熟的公司和产品体系,转变将在很多层面上不可避免带来拉扯。

头条过往最大的优势和价值,就体现在由规模化数据挖掘和匹配所带来的分发效率,以及用户对这种效率的依赖上,而社交化在短期内似乎会对这种效率构成损害。已经有内部人士透露,尽管总体情况乐观,但在部分短期测试实验中,社交化的引入也确实导致了VV降低和停留时长缩短等不良反应。

一家习惯效率导向的公司,在维持各项增速的压力下将如何应对这样的损失,会是一个很值得观察的事情。

时间压力下的流量与质量的平衡之争

除了社交化,头条近来的资源投入也引发行业的关注。

海外战线,头条选择了直接购买;在国内,继短视频之后,他们选择了将资源拉回到图文领域,投入到问答和微头条这两个模块。

既然IPO的客观压力要求头条在国际上寻求增量,那么途径很自然指向“自己做”和“买买买”两种。

但如果只是看到市场空档就贸然把自己投身其中,头条将有可能被迫进入自己在短期内没有明确胜算的新市场,而时间窗口和竞争环境,已经不允许头条在国外重新走一遍自己在国内走过的过程。

比起在未来消耗更多资源在一个前景不清的战场,先拿下一个看得见的桥头堡显然是更稳妥的做法。同时,内容行业是一个对于规模比较敏感的领域,内容在网络中的传播范围越大,创作者能获得注意力和随之而来的收益都会更多。

因此,对Musical.ly等内容产品的收购,如果头条利用好目前的平台基础,就有希望在从产品收获收购价值的同时,帮助这些产品实现更扎实的扩张。

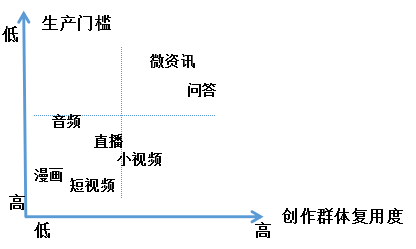

相比于海外的买买买,下注问答和微头条的争议似乎更大。争议的来源,大体一方面是针对上文提到过的社交因素能否起效,而另一方面则来自于头条用钱和资源砸人的做派。

出于媒体习惯等原因,头条的问答业务自从诞生之初,就被置于已经在这条跑道上起步数年的知乎的对立面,而此前的挖角事件又强化渲染了这种对立的敌意感。

过去几年,头条的打法颇有军事上班组战术的影子:从新闻资讯转向自媒体时代更广阔的图文内容,然后是随着媒介设施的升级转向短视频。在每一次向前跃进的时候,必然是由其他已稳固业务所提供的充足资源来作为火力输出,但其实这种做法首要的目标,往往是想加速唤醒相关群体的潜在产能,刺激市场而非压制对手。

站在头条的立场看,对这两块做投入是很正常的事情:

既然头条始终不会变的一个目标就是要追求feed流的增量,那么增加内容的种类和供给是最基础的手段。在这种前提下,图文起家的头条,自然会把资源投向数量庞大的图文作者群体能力最容易迁移的方向。

对于想在短时间内在新领域形成供给侧规模效应的平台而言,尽量利用现有创作群的生产潜能是捷径

与此同时,伴随着近年来始终不断的内容碎片化进程,用户也往往开始选择消费颗粒度更细的内容,这种消费端的“简单粗暴”客观上令这类内容的消费市场不断扩大。

知乎恰好站在了头条寻找新增流量的大方向上,但调性和受众群的截然不同,加上各自都具有足够依赖的作者群源源不断的内容生产能力,所以两者未来的发展轨迹还是会有足够大的差异。“挖角事件”可能既是双方竞争表面的起点,也是双方竞争实质性的终点。

可以说,无论是收购还是发力新战线,大手笔的背后,都体现着这家公司谨慎围绕自身优势、依靠复用优势去实现扩张目标的思路。

以流量思维作为出发点之一,也意味着头条的问答业务,会在未来面对众多流量平台不同程度遭遇的内容水化问题。

而面对这一困境,惯用的算法目前还无法提供更好的解决办法。但这或许也是一个刺激头条更多采用运营逻辑去解决分发问题的契机,客观上能增强其摆脱单纯的算法路径的力量。

“为增长而不是利润做调整”的原则,已经随着Google的成功而被许多互联网企业奉为圭臬。深谙其中之道的头条也是在过去凭借几次调整才确立了如今的江湖地位,只不过2017年的这一次“调整”,因为所处时间段的敏感以及调整行为自身的难度,将成为与以往不同的一次“大考”。