2017 年热门词汇之一就是共享经济,这个从 2015 年开始逐渐被人熟知的名词,在 2017 年又随着共享单车、共享充电宝、共享雨伞火了一把。

共享经济遍地开花,共享汽车吸金能力最强

2017 年,共有 190 家共享经济类企业获得融资,融资资金约合 1159.5 亿元。这些企业分布在共享单车、共享汽车、共享充电宝等 11 个热门领域中。其中,共享汽车领域的超级独角兽滴滴出行在 2017 年获得了 95 亿美元(约合人民币 627 亿元)融资,成为本年度融资金额最高的共享经济类企业。此外,共享单车领域中,2017 年共有 23 家企业获得融资,累计金额约合 258.09 亿元。其中,摩拜、ofo 小黄车成为本年度该领域内最能吸金的企业,分别累计获得约合 70 亿元和 82 亿元的融资。共享办公领域在 2017 年共有 27 家企业获得融资,累计金额约合 40.03 亿元。其余领域获投金额均没有超过 40 亿元,甚至共享健身仓领域内仅有 2 家企业,共获得 3500 万元融资。

2017 年,共享汽车领域不仅是获投金额最高的领域,同时也包揽了 2017 年共享经济获投金额 TOP10 事件中的前三名。4 月 28 日,滴滴出行完成 55 亿美元 F 轮融资,这次融资成为该年度获投金额最高的一笔融资,其次是滴滴出行在 12 月 21 日获得的 40 亿美元融资。第三是 7 月 21 日,北汽新能源 110 亿元的 B 轮融资。

共享单车领域占据了 2017 年共享经济获投金额 TOP10 事件 50% 名额,共有 5 笔融资入选。其中,摩拜和 ofo 小黄车的 D 轮、E 轮融资分别入选。2017 年 1 月 4 日,摩拜单车完成 2.15 亿美元 D 轮融资;6 月 16 日,摩拜单车完成 6 亿美元 E 轮融资。2017 年 3 月 1 日,ofo 小黄车完成 4.5 亿美元 D 轮融资;7 月 6 日,ofo 小黄车完成 7 亿美元 E 轮融资。2017 年大额融资事件主要集中在出行领域中,共享单车和共享汽车当之无愧的成为投资「黑马」。

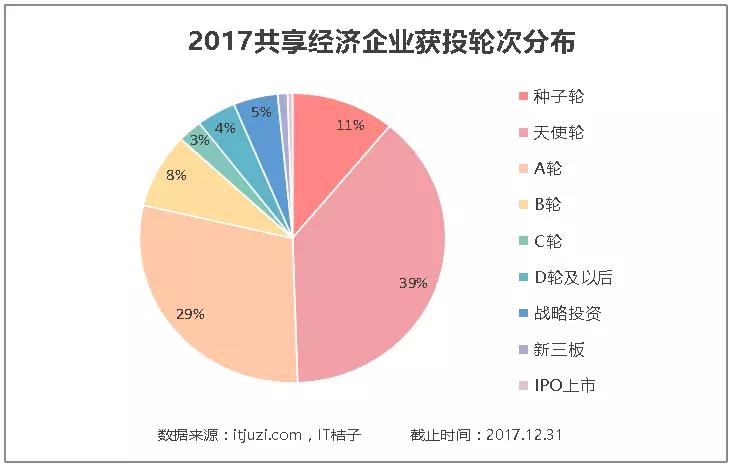

初创期企业获投数量最多,成熟期企业融资金额最高

根据上表可知,2017 年共享经济类获投企业中,获得种子轮融资的企业共有 21 家,获得天使轮融资的企业共有 74 家,获得 A 轮融资的企业共有 56 家,处于初创期的获投企业共计有 151 家,约占 2017 年获投企业总数的 80%。总体来说,2017 年获投共享经济企业大多处于初创期,成熟期的获投企业仅占约 20%,但是这些成熟期企业却获得了绝大部分融资。由《2017 共享经济获投金额 TOP10 事件》所知,2017 年前十大获投事件融资总金额高达 1063.6 亿元,约占 2017 年总金额的 90%,成熟期企业吸金能力不可小觑。

风口来临,新企业相继诞生

近年来,随着共享单车、网约车使用人数的增加,共享经济的市场教育不断完善。此时,资本大量涌进共享单车、共享充电宝、共享雨伞等热门领域,刺激了该领域内新企业的诞生。IT 桔子数据显示,2017 年共有 59 家共享经济类企业成立。新兴风口——共享雨伞、共享充电宝成为新成立企业数量最多的领域。

热门领域竞争加剧,垄断逐渐形成

新玩家不断的涌入,市场竞争加剧,共享汽车、共享单车等热门领域迎来洗牌期,企业间兼并、合并不断,垄断逐渐形成。最明显的是网约车领域,继滴滴快的合并,优步中国被收购后,滴滴已然成为网约车领域内最具竞争力的企业。此外,共享单车在经历倒闭潮后,市场格局更加清晰,头部企业占据大部分市场份额,积极扩张海外市场;其他企业向二三线城市下沉,寻求新的发展。而风口行业共享充电宝、共享雨伞也在「倒闭潮」之后沉稳下来,重新审视起自身的盈利模式。

总的来说,2017 年对于共享经济来说,既是洗牌年也是起飞之年。曾经的热门领域,如共享单车、网约车逐渐进入洗牌期,运营能力、融资能力不足的企业被迅速的洗刷下去,市场格局被重塑。同时,2017 年也是新风口起飞之年,共享充电宝、共享雨伞、共享按摩椅等领域诞生了多家企业并获得了融资。2018 年,在美团加入网约车阵营、摩拜进军共享汽车、滴滴出行推出共享单车业务等大事件的影响下,共享经济将迎来全新的局面。