这两天,有消息说银行不给房地产商提供贷款了,很多房产商和购房者着实紧张了一把。对于小房企来说,这绝对是个噩耗,在地产严冬,没有银行贷款,这些企业资金链嘎嘎作响。

对于购房者而言,“断粮”可能成为压垮高房价的最后一根稻草,没买到房子的人有机会上车,已经买了房子的没有以前那么高兴了。

不过,我要说的是,银行给房地产“断粮”的影响绝没有很多媒体说的那么大。什么“房产寒冬要来了”“房价要崩盘”真的有点危言耸听。

在标题党盛行的今天,很多媒体喜欢夸大事实,博人眼球以获得流量,所以遇到这种事情,还要冷静分析,理性决策。

01 开发贷暂停到底是怎么回事

1月30日,网上流传一份恒丰银行信用评审部发出的内部通知显示,信用风险评审部2018年1月29日起暂停受理房地产行业新增授信业务。

30日晚间,《第一财经》证实这个事情是真的,恒丰银行还给出理由:“这是基于我行贷款结构调整作出的正常经营决策。”

其实,除了恒丰银行,还有几家银行也做出过类似的决定。据报道,一家总行在北京的股份制商业银行早在去年就暂停了受理房地产行业新增授信业务。

另外,去年7月份,外界也传兴业银行暂停了房地产开发贷款,而且“有图有真相”,后来兴业也没出来辟谣,再后来就不了了之了。

所以,算上恒丰银行这次,再外加一家股份制银行,再默认兴业银行暂停也是真的,总共也就三家银行暂停了对房企的贷款。

全国的银行有多少呢?6家国有银行(工、农、中、建、交、邮储),12家全国股份制银行(恒丰、浙商、招商、中信、光大、华夏、民生、广发、兴业、平安、渤海、浦发),还有很多地方银行。

三家银行暂停房地产开发贷款就能让房地产寒冬来临?让房价崩盘?让没买到房子的人买上房?稍加琢磨,就觉得多少有点夸大其词。

02 银行会舍得这块肥肉?

房地产贷款包括针对房产商的房地产开发贷款、针对购房者的房地产按揭贷款以及以房地产作为抵押物的其他贷款。

不管哪个贷款,对银行来说都是优质贷款,因为都和房产挂钩,而房价从长周期来看是向上的,所以银行都喜欢这种贷款。

口说无凭,数据说话。

查询了12家全国性股份银行2016年年报,除了恒丰、兴业、平安、华夏、浦发和招商银行,其余6家房地产业贷款占总贷款额度都超过10%,最高的是中信银行,达到15.16%。

中信银行2016年贷款行业分布

以中信银行为例,2016年房地产业贷款是2516.64亿元,占整个贷款余额的15.16%,在所有贷款行业中排名第一。

再来看看房地产业贷款占比比较低的浦发银行。

浦发银行2016年贷款行业分布

2016年,浦发银行房地产贷款2442.64亿元,占整个贷款余额的8.9%,在所有行业中排名第四。

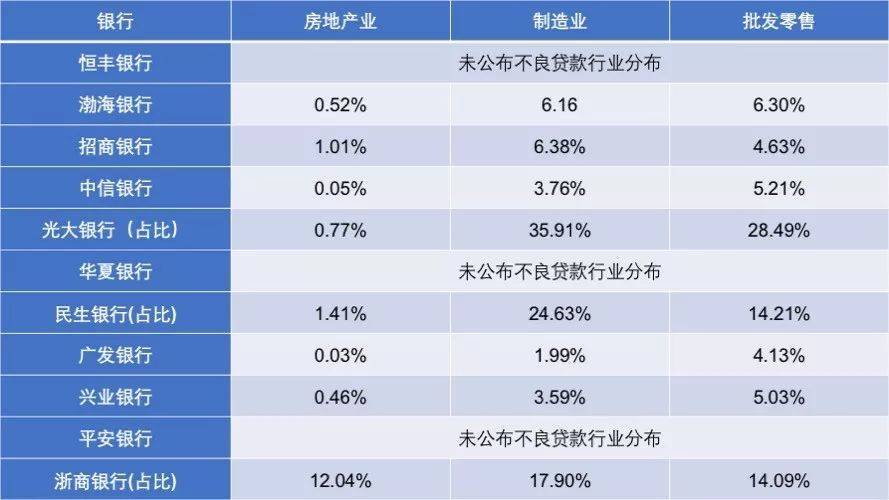

更重要的是,查询这12家银行的贷款机构和质量,房地产业贷款不良贷款率普遍较低。

还是以浦发银行为例,2016年房地产业贷款不良率只有0.27%,而制造业不良率高达4.87%,批发和零售业不良率为5.48%。

以下是另外11家全国性股份制银行重要行业不良率分布。

从上表中可以发现两个信息:

第一、房地产业贷款不良率普遍较低;

第二、制造业贷款不良率普遍较高,这就是金融无法回归实体经济的本质原因。

03 恒丰银行表态的用意

其实,2016年9月银监会就下发《关于开展银行业金融机构房地产相关业务专项检查的紧急通知》,不允许理财资金和表外资金投向房地产和开发贷领域。

今年1月13日,银监会发布的《2018年整治银行业市场乱象工作要点》指出,银监会将严惩金融机构通过各种违规渠道为房地产开发项目提供融资。

在这样的大背景下,银行给地产“断粮”很容易引起关注,但影响有多大,并不像外界分析的那样。

我们再回过头来看恒丰银行的表态。上文提到,恒丰银行对于给银行“断粮”给出的理由是“基于我行贷款结构调整作出的正常经营决策”。

言外之意就是要减少房地产业的贷款,这其实也是合情合理的。

第一,在12家股份制银行中,恒丰银行的房地产贷款比例不高,也就5.25%,2016年的房地产贷款总额也就211亿元;

第二、恒丰银行被曝出给房地产“断粮”有向监管部门示好的意思。

尽管这个事情是真的,恒丰银行给的理由也没什么问题,但对房地产市场到底有多大冲击呢?真的可能是微乎其微。

04 银行和地产商是一丘之貉

和2016年相比,房地产市场整体不景气,再加上国家有形之手的强力干预,银行的资金流入房地产市场的量确实在减少,但总量依然很大。

截至去年上半年,银行类金融机构人民币各项贷款余额114.57万亿元,人民币房地产贷款余额为29.72万亿元,占银行类金融机构人民币贷款总额的25.9%。

其中房产开发贷款余额6.4万亿元,地产开发贷款余额1.36万亿元,个人住房贷款余额20.1万亿元,分别占所有房贷余额的21.5%,4.6%和67.6%,其他房贷占比为6.3%。

所以,对于银行来说,房地产相关贷款目前来说依然是优质贷款,额度大、不良率低,作为商业银行,没必要和房地产业过不去。

但为什么会时不时传出银行给房地产“断粮”的消息呢?我们不否认这些消息的真实性,也不怀疑监管部门窗口指导的威力,但银行真正做到的有多少?做到的比例到底有多大?只有银行自己最清楚。

再进一步说,各银行之间也是不同的。一家不能代表一个行业。每年,各家银行对房地产相关信贷业务的尺度都会有所调整且各不相同,甚至差别很大。

另外,各家的尺度取决于各家的风险偏好、业务压力、政治考量、政策信息渠道、客户特点等等。上文也说了,算上兴业,也就三家银行,能掀起多大风浪?关键是,银行真的愿意这么做吗?