注:在完成一系列资本层面的运作以后,富士康股份已经做好了在 A 股上市的准备,作为全球最大的代工厂,此次若成功 IPO,将成为台资控股企业在A股上市的标杆。同时 A 股似乎也需要富士康这样的巨头企业来为自己提气,从提审那天开始,富士康便进入了快速通道,效率惊人,有望在今年3~4 月完成上市。

在这最关键的时刻,富士康的股份结构里又出现了一个新的身影:IDG 资本,但复杂的股权结构,以及居高不下的负债,有可能会是富士康 A 股 IPO 路上的隐患。

以“刀削面机器人”成名的福匠科技,在 2017 年完成了一系列优雅变身:除了更改为一个洋气的名字“富士康工业互联网”外,2018 年春节前,还开始冲刺 A 股。随后不到半个月的时间, “富士康工业互联网”递交的招股说明书,在 2 月 22 日这一天一步跨到了证券交易所正常上市流程里的预披露阶段,这一迈步比其他拟上市公司足足快了 1~2 年。

主营业务致力于多工业机器人的福匠科技,在 2017 年 7 月更名为富士康工业互联网股份有限公司(下称“富士康股份”),并随后整合重组了富士康科技集团(富士康在大陆所有业务的集团泛称)在大陆的其他业务,变身为一家依托工业互联网的智能制造和科技服务解决方案供应商。

招股书亦披露,富士康股份是全球领先的通信网络设备、云服务设备、精密工具及工业机器人专业设计制造服务商。

有别与公众熟知的富士康代加工业务,富士康股份的主要业务定位的是新形态电子设备产品智能制造业务,这是近两年来大陆产业政策频频提出的发展方向。

踩着国家产业政策发展的步伐,中概股 Qihoo 360 逆势回 A,2017 年 11 月注入网络安全业务后成功借壳上市,创造令人咂舌的资本财富神话。祭出“智能制造”业务的富士康,其庞大的产业版图、上百亿的净利润规模、全球知名度以及与国家产业政策的贴合、飞速的上市进程,被市场解读为一个在中国A股市场上可以碾压 90% 公司的巨无霸即将诞生。

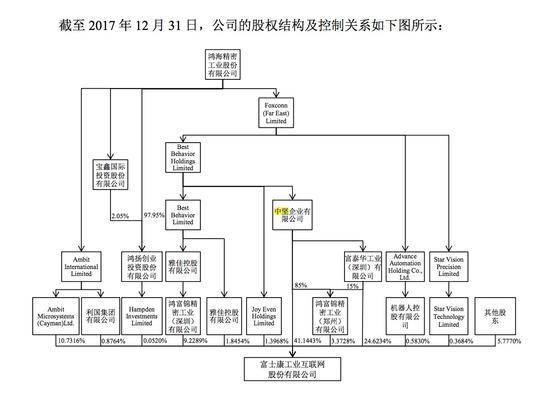

网易清流工作室发现,在富士康上市筹划前夕,集中进行了一场大规模的增资扩股计划,虽然 33 位股东背后的实际控股公司均为鸿海精密(2317.TW,泛称鸿海集团,富士康的母公司)的控股子公司及富士康股份的关联公司或自然人,却不同寻常地闪现IDG的身影。

刀削面机器人的转身:控股56家公司

为完成上市,鸿海集团在大陆做足了精心准备。

2015 年 2 月,富士康科技集团在山西太原隆重推出一款名为“福匠”的刀削面机器人,广受媒体热议。半个月后,富士康即在深圳成立福匠科技,注册资本 1500万 美元,股东为机器人控股有限公司(Robot Holding Co.Ltd.,鸿海集团子公司)。

2016 年下半年开始,富士康开始筹划变身。以富士康科技集团及其附属公司的高管名义先后设立 17 家有限合伙企业,如新余华枫、新余丹枫、珠海旗昇、珠海拓源等,并第二年成立深圳恒创誉峰咨询管理合伙企业(有限合伙)(简称“恒创誉峰”)和深圳市恒誉创咨询管理有限公司(简称“恒誉创”),恒誉创担任上述合伙企业的事务合伙人。

2017 年 3 月 27 日,福匠科技进行首次增资,引入股东深圳鸿富锦(鸿海集团子公司),注册资本增加至 2000 万美元。

4 月,鸿海集团正式对外公布转型。根据台湾媒体报道,鸿海集团将大动作进行投资架构调整,将部分散置在海外子公司握有的相关公司,透过换股的方式,纳入福匠科技旗下。

两个月后,福匠科技整体变更为股份有限公司,并更名为富士康工业互联网股份有限公司。

12月6日,富士康股份进行二次增资,此次股东增加至33位,注册资本金攀升上百倍,由1.38亿元增至178亿元。大规模注资背后,彰显富士康“转型”的决心。

根据招股书披露数据,富士康股份通过换股获得包括河南裕展精密科技有限公司(下称“河南裕展”)和富泰华精密电子(郑州)有限公司(下称“郑州富泰华”)在内的13家境内公司100%股权,还因此间接控股了旗下18家子公司。这两家企业每年净利润贡献均超过10亿元。

针对境外公司收购,富士康股份还通过收购的子公司福鑫公司及其下属公司以现金方式和新成立方式合计取得 25 家境外公司的控股权。据网易清流工作室统计,此番现金收购共花费21.9亿美元(约合138亿元人民币)。

鸿海集团最终通过体系内的一系列长达一年半之久的资产重组和无关业务的剥离,以140亿元,将境内13家一级子公司、18家二级公司,以及境外25家公司注入富士康股份,截止2017年12月30日,福匠科技上市前的最终变身完成。

为了完成上述股权结构的设置,鸿海集团可谓煞费苦心。首先,上述有限合伙企业先增资富士康股份的收购标的。富士康股份重组收购前几个月,包括共青城裕展在内的6家上述合伙企业增资郑州富泰华。而包括新余丹枫在内的另5家合伙企业增资“河南裕展”。据工商信息变动总投资额的增加进行统计,总投资超过3.9亿元。

随后,富士康股份再发行股份,以股换股的形式从郑州富泰华、河南裕展的股东手中置换100%的股权。截至 2017年12月31日境内公司的股权转让均已完成工商变更备案。而17家有公司高管组成的有限合伙企业也轻松进入富士康股份的原始股东名单。

上述复杂重组也引起了证监会的注意。在2018年2月11日,富士康股递交招股书的当天,证监会网旋即披露上万字的反馈意见,其中一条要求披露公司部分境内、外重组采用现金收购方式,未采取股权方式收购的原因;境外重组全部采用现金收购的原因;结合重组款项的支付计划、资金来源等,分析说明现金收购是否影响发行人持续经营能力等。

此番复杂费力的重组或许跟富士康转型有一定原因。刀削面机器人在问世时的大力推广后便销声匿迹,业绩本身也不见起色。

根据招股书披露的数据来看,精密工具和工业机器人的营收占富士康股份总收入的比重微乎其微,基本上维持在0.3%的水平。2015~2017年,这一数据还有所下降,分别为0.34%、0.25%、0.27%。

复杂的股东背后:闪现IDG身影

控股56家公司的背后,富士康股份的投资人都有谁?

复杂重组后,富士康股份看似形成了一副简单的股东结构图景:既无外来投资方,也没有战略投资者,唯一的一位拥有的地方政府资源的股东为深超光电,后者是深圳政府和鸿海集团合作成立的项目,深圳政府以土地资源入股。其余的32位股东均为鸿海精密旗下的子公司、旗下公司员工等持有的公司以及相关自然人。

其中控股股东为香港注册的中坚企业有限公司(下称“中坚公司”),后者通过直接和间接持股的方式达到绝对控股地位(持股69%)。中坚公司,为鸿海精密旗下100%控股公司,主营业务为投资控股,截止2017年12月31日,中坚公司总资产31.97亿美元,在大陆业务范围覆盖除了计算机、手机等传统代加工业务,还包括光伏发电、新能源汽车、房地产开发以及金融服务。

值得注意的是,富士康股份股权背后的17家合伙企业的执行事务合伙人均为恒誉创,恒誉创委托的管理人——西藏爱奇惠德创业投资管理有限公司(下简称“西藏爱奇惠德”),却是IDG资本旗下的基金管理公司,后者四位股东分别为牛奎光、杨飞、王静波、林栋梁,擅长领域横跨科技领域的投资、并购重组、杠杆融资、战略管理等多方面,林和杨不仅占到IDG资深合伙人7席中的两席,更是因为参投过百度等经典案例在资本市场名声煊赫。

至于为什么要委托给IDG管理?“IDG资本与富士康有长期实质性的战略合作关系,可能为了提高富士康在境内的投融资效率,使用IDG资本的管理机构进行管理的情况。”IDG资本的内部相关人士向网易清流工作室回应称。

“可能是出于备案资质的原因,双方之间有一定协议约束,或者利益上安排”,一位资深投资人士对网易清流工作室称。

多位投资业务资深高管亦表示,这种形式不太常见,在上市公司股权结构设置中,公司高管为了后期退出时不用重复性缴纳税务,常常设置有限合伙企业。但是,管理机构自己募资的钱,投的项目,为什么要委托外来机构管理,IDG在里面起到什么作用。

针对上述问题以及IDG是否参与此次重组建议,富士康股份以“正处于缄默期”为由,拒绝了网易清流工作室的置评请求;截至发稿,鸿海精密对外发言人电话无人接听。

不过,上述IDG内部人士表示,IDG与恒誉创没有签订什么协议。

此外,成立的17家合伙企业的股东多为自然人,不同合伙企业之间也存在多层交叉关系。其中新余丹枫投资合伙企业(有限合伙)中名为“向绪宏”的股东,同时在共青城裕鸿投资管理合伙企业(有限合伙)持股8.31%。而且上述合伙企业自然人股东较多,新余丹枫的股东多达42个,新余华枫的自然人股东为44个,珠海精湛自然人股东18个。

在2月11日收到的证监会上万字反馈意见中,其中一条要求对鸿海精密间接持有的股份外的其他股东进行补充说明:是否存在信托、委托持股情况,是否存在股权权属不清等情形,是否存在对赌协议等特殊安排以及发行人股东中是否存在私募投资基金,该基金是否按《私募投资基金监督管理暂行办法》及《私募投资基金管理人登记和基金备案办法(试行)》等相关法律法规履行登记备案程序。

截至发稿,富士康股份尚未就上述问题回应。

激增的负债率

福匠科技的重组变身,使得公司合并报表业务增加;根据披露的数据,2017年新设立的包括庆富桂电子有限公司 、河南福匠精密科技有限公司等16家公司被纳入合并报表。

相比2016年的收入业绩下滑,2017年公司总体营业收入3545亿元,同比增加30%。不过富士康股份表示,收入增加主要是2017年公司的通信网络设备高精密机构件新产品市场反响较好,销量和单价均有所上升。

然而,重组也导致公司大量的资金流出。这给富士康股份带来的最大影响是负债率几乎成倍式攀升。

作为一家总资产在1486亿元的“超级工厂”,2017年富士康股份的总负债高达1204亿元,同比增加了622亿元,相对应的资产负债率也丛2016年的45%,增加到2017年的81%,远高于其可对比公司均值——57.73%。

富士康股份表示,公司通过支付现金方式收购的重组资产所带来的应付重组成本余额在2017 年末计入其他应付款,导致公司流动负债大幅增加 。

其他应付款2017年同比增加234亿元。不过,依照资本重组所耗费的现金收购金额为140亿元,即使2017年的增资额也不过175亿元。

另外,应付款增加规模也比较显著,暴增338亿元。富士康股份表示,这主要是2017年以来,下游订单量增长趋势良好,引发了原材料和设备的采购金额的增加。而根据披露数据,这三类原材料在2017年同比增加金额超过600亿元。