同一天,在斗鱼刚刚宣布完成由腾讯独投的6.3亿美元后,虎牙也宣布获得了由腾讯独投的4.6亿美元。

腾讯以一套组合拳,将游戏直播产业对自身的业务存在的变数彻底杀死。未来无论是虎牙还是斗鱼,不变的是腾讯对和自己主营的游戏业务息息相关的产业,以资本的方式再一次形成了垄断性的效应。

然而,当我们去分析这两笔投资的时候发现了一些东西:斗鱼原本就属于腾讯系,此次拿下巨额投资属于加强两者之间的战略联系,而虎牙此次接受腾讯的投资是不得已而为之。简单来说,腾讯的投资对于被虎牙而言是“一粒毒药”,而且是虎牙不得不吞下的“一粒毒药”。

一、估值只有斗鱼一半,虎牙抢上市的优势不在

在虎牙这笔迄今为止最大的融资当中,根据腾讯科技的报道,腾讯方面获得了一项权利——在投资完成的第二年和第三年之间,可以逐步通过市场公开价格购买虎牙直播剩余股份,最多达到50.1%的控股权。这个权利意味着,未来只要腾讯愿意,虎牙随时有可能变更为腾讯系的控股资产。

为什么要增加这个选项?原因或许是在摩拜和ofo掀起的共享单车之战中,腾讯已经有了经验教训,想要在当下彻底将未来的隐患解决掉。至少从目前来说,斗鱼和虎牙已经成为了游戏直播产业的两强,但是这个产业疯狂烧钱的现状依旧在持续。

从腾讯的这项权利来看,你就会发现虎牙在和腾讯的融资谈判当中,以及对比斗鱼和腾讯的融资谈判,都处于明显的弱势地位。

而除了这个之外,估值方面虎牙同样也是有苦说不出。根据Gamewower获得的信息,虎牙在这次融资过程当中获得的估值大约在15亿美元左右。与此相对的是,斗鱼获得了30亿美元的估值,是虎牙的两倍。

这个估值应该是相对准确的,因为在上市前的融资时,估值往往会比上市时低。此前业界预测的虎牙的上市估值在20亿美元(约126亿元人民币)左右,而斗鱼的估值在250亿元~300亿元之间。

腾讯在此之前已经对斗鱼进行过两次投资:一次是2016年3月,斗鱼的B轮1亿美元融资当中,腾讯出资4亿元人民币领投;一次是在2016年的8月,斗鱼C轮15亿元融资当中,凤凰投资与腾讯领投,深创投、国家中小企业基金、红土成长等跟投。因此,在这一轮6.3亿美元的融资当中所获得的股权应该不会太高,预计最多在20%,正好对应30亿美元的估值。

可以说,腾讯此次对两家投资之后,将虎牙抢先上市的优势葬送了,原本虎牙就是寄望于提前上市从而降低斗鱼上市的估值。但腾讯的这次操作之后,即便虎牙率先上市,在估值上资本界已经有了最好的参考坐标。

二、接受了停战协议?

只有斗鱼一半的估值,这次的融资对于已经启动上市的虎牙显然是“一粒毒药”,然而这还仅仅是表面的毒。实际上接受了腾讯的投资,更加意味着虎牙当下向斗鱼发起冲击的姿态被完全瓦解了。

2017年年底,沉寂许久的虎牙露出了獠牙,在行业内掀起了又一阵疯狂挖人的高潮,所涉及的平台几乎包括了整个游戏直播产业,如龙珠TV的陈子豪、斗鱼的韦神、拳师、撸管飞、辛巴、赵小臭、丸子哟、轩子巨二兔、SY是个萌妹,战旗的安静苦笑、熊猫的南波儿、万八,全民的轩墨宝宝,B站的404、触手的奇怪君等等。

虎牙疯狂砸下巨资,从整个产业当中网罗主播,这当中还包括一些启动了谈判但最终没谈下来的主播,如大司马、旭旭宝宝等。而之所以在去年年底如此疯狂且密集地从各个竞争对手那里挖人,主要原因就是虎牙为了在上市之前冲一次数据,以一个更加漂亮的数据上市,从而获得资本市场更高的定价。

我们可以看到的是,虎牙在这一轮的挖人大战当中,其所挖的主播,主要就是来源于最大的竞争对手斗鱼。在《孙子兵法》当中有言,“食敌一钟,当吾二十钟”。虎牙从斗鱼那里疯狂挖人,斗鱼减少了1%的流量,虎牙增加了1%的流量,虎牙与斗鱼的差距就达到了2%。

而另外一个方面,为何虎牙要在去年年底开始这样的大动作,而不是贯穿全年?因为游戏直播产业发展至今,主播所附带的流量已经很难再随之转移,一个挖来的主播到底能不能继续火,靠的是平台附带的运营,这也是为何很多大主播在跳槽之后就迅速销声匿迹了。这当中的案例不胜枚举,比如当年炉石一哥安德罗妮夫妇,再比如秋日等等。

所以,虎牙要在去年年底(上市之前)集中发起攻势,那么即便这些流量长期内难以转化,但也已经达到了短期内流量的迅速上涨,给足了资本市场信心。

按照预计,一直到上市之前,虎牙都会接连不断向流量发起冲击,以资本撬动资本。但是伴随着腾讯的投资,我们可以认为虎牙将彻底停止这样的动作。

原因很简单,虎牙拿了腾讯的钱,斗鱼也拿了腾讯的钱,腾讯不可能允许左手打右手这样的情况出现。比如虎牙要从斗鱼挖一个原本身价1000万的主播,其所花费的代价可能至少2000万,但转眼斗鱼肯定会怼回去,从虎牙挖主播,也会出现“用2000万挖一个1000万身价的主播”的情况。

斗鱼和虎牙一来一去,这当中就消失了2000万,而这2000万就是资方腾讯的钱,腾讯会允许这样的情况出现吗?所以某种意义上,在虎牙决定接受腾讯投资的时候,虎牙已经放弃了继续向斗鱼发起冲击,以现有的姿态一直保持到上市。而在现有的态势上,无论是第三方数据,还是一些直观可查的数据当中,斗鱼比之虎牙均高出两倍有余。

比如第三方数据Quest Mobile数据显示,截至2017年Q2,斗鱼的月活用户为1069万,虎牙为810万。而极光数据发布的数据显示,2017年12月份网络直播App渗透率最高的是斗鱼,占比3.6%,而虎牙为2.9%。在用户方面,斗鱼的日活为660万,虎牙为460万。

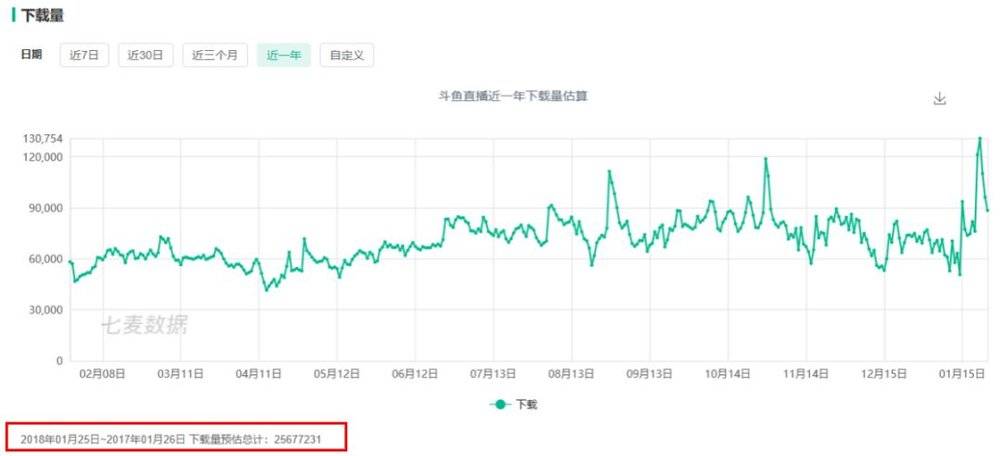

在移动端一直很强势的虎牙,其活跃用户数量居然比斗鱼少了约50%,再算上在斗鱼很强势的PC端,那么虎牙比斗鱼落后两倍,也算是一个合理的预估数字。而在直观可查的数据上,斗鱼在苹果App Store的全年累计下载量大约在2560万,而虎牙为1860万。

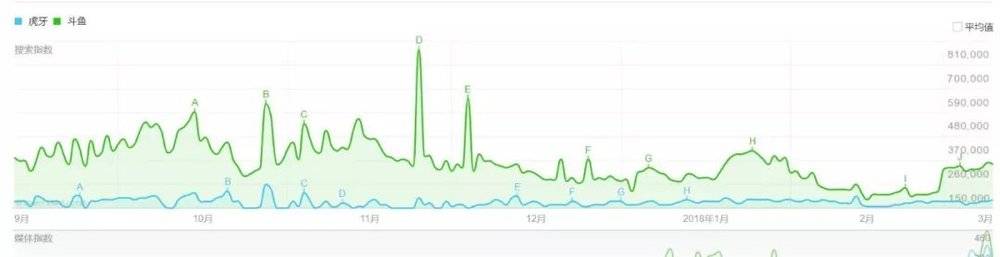

再来看百度指数。从2017年开始截至到现在,可看到,斗鱼与虎牙之间的差距十分明显,斗鱼一直在百度的搜索指数上领先虎牙。今日头条的指数数据同样如此,在今日头条的热度指数上,无论是趋势图,还是累计图,斗鱼的优势都比虎牙明显。

因此,虎牙已经认输,至少在上市之前接受腾讯的投资后已经认输,间接与斗鱼停战。

三、必须要解决版权的隐患

为什么这颗毒药虎牙不得不吃下?因为这也是一颗解药,其毒不足以致死。但如若不吃下,那么本身的问题足以在关键的时候给予虎牙致命一击。

这个问题就是直播版权,也是虎牙上市前绕不开的话题。

2017年11月,耗时三年之久的YY与网易就《梦幻西游》直播版权一事的诉讼最终有了初步的结果。在诉讼当中,网易指出涉案电子游戏即《梦幻西游》属计算机软件作品,游戏运行过程呈现的连续画面属于类似摄制电影创作方法创作的作品,被告窃取其原创成果,损害其合法权利。

而YY则表示,网易公司并非权利人,涉案电子游戏的直播画面是玩家游戏时即时操控所得;且游戏直播是在网络环境下的个人学习、研究和欣赏,属于的个人合理使用。

但最后广州知识产权法院近日对该案作出一审判决,判决YY直播停止通过网络传播游戏画面,并赔偿网易经济损失2000万元。在《YY和网易就游戏直播版权的诉讼背后 该是去解决遗留问题了》这篇文章当中,笔者已经对当下游戏直播版权做过具体的分析,文章当中明确的提到:

对于游戏直播平台而言,虽不必过度的去解读YY与网易之间的诉讼结果,但是如果需要万无一失,那么还是需要尽快去解决有关版权的问题。

而且,需要注意的是,未来如果游戏直播平台需要上市,那么这个问题如果未能得到解决,必定会成为上市过程当中的一个障碍,甚至会直接阻碍上市。

为了避免再发生这样的版权问题,虎牙必须要去解决内容版权上的隐患。需要注意的是,在目前的虎牙平台上,有关《梦幻西游》的内容的确已经没有一星半点,彻底被下架了。

那么,如何以最好的姿态解决版权上的问题?答案显然是接受腾讯的投资。在当下游戏直播平台的内容库当中,无论是从内容的多样性,还是头部流量的内容,均出自腾讯。

在PC端,当年的《英雄联盟》一度成为一个顶级平台70%以上的流量来源。今天虽然《英雄联盟》的热度有所下降,但依旧是头部的几个流量来源之一,而《英雄联盟》属于腾讯。

《英雄联盟》之外,去年开始大热的《绝地求生》、移动端的《王者荣耀》等头部流量同样属于腾讯。毫不夸张地说,腾讯的内容在流量上,即便是斗鱼、虎牙这样的综合性超强的平台,流量占比可能也要达到50%以上,甚至更高。

解决了属于腾讯的版权隐患,基本上就是解决了虎牙的版权隐患。因为一些长尾流量下的小众项目某种意义上和平台之间是相互依赖的共生关系,但只有腾讯这样的顶级流量,可能会出现一些意外。

所以,明知道腾讯这粒药可能有毒,但是虎牙不得不吃下去,因为不吃下去,虎牙的上市之路可能就会不太平坦。

四、不能裸奔上市

而除了版权的隐患之外,还有一点使得虎牙必须要接受腾讯的投资。

2016年8月底,欢聚时代(下称YY)发布一则最新的人事任命,YY联合创始人董荣杰正式出任虎牙直播CEO。另外在2014年从YY游戏直播独立品牌虎牙直播后,正式将虎牙直播这个业务从YY独立出来。

而从独立至今,虎牙只拿到了一笔7500万美元的融资,换算成人民币约5亿元左右。这笔资金现在还有多少,我们暂时不清楚。因为在发展的初期,虎牙一年亏的钱就已经达到了这个数字。

2015年初,在YY发布2014年年报后的电话会议上,时任欢聚时代CEO的李学凌表示,将继续加大虎牙直播投入,2015年预计投入7亿元。而根据YY发布的2015年各季度财报显示,虎牙直播在2015年Q1、Q2、Q3亏损相继为9200万元、9400万元、1.22亿元,全年亏损超过4亿元。

当然,另外一方面,根据欢聚时代所发布的2017年Q3财报显示,虎牙直播不按照美国通用会计准则的运营亏损进一步收窄,从2016年同期的1.593亿元收窄到了1010万元。

看上去,虎牙已经步入了一个良性的循环,即将实现盈利,但实际情况或许并非如此。在2017年Q3财报当中,欢聚时代表示,在除去分成费用、内容成本、带宽成本后,第三季度毛利率为38.9%,而在2016年Q3虎牙亏损1.593亿元的基础上,欢聚时代的毛利为39.0%。

而Gamewower查阅了过往多个季度的财报发现,自从2015年Q1开始,欢聚时代的毛利率就一直保持在40%左右,最高的时候就是2015年的Q1,毛利率为41%。但是在2014年的4个季度,欢聚时代的毛利率一直保持在50%左右,即便是已经开始呈现毛利率下滑的Q4,其毛利率也达到了46.7%。

毛利率从50%直线下滑到40%,归根到底可能是因为上文所说的欢聚时代加大对虎牙的投入。从2015年开始,每个季度约1亿元的严重亏损直接拉低了欢聚时代的整体毛利率10个百分点,但是2017年Q3虎牙从季度亏损亿元左右到收支接近平衡,欢聚时代毛利率却并未发生任何的变化,依旧为38.9%。

这样来看的话,在去年年底疯狂挖人时,这7500万美元的融资可能早已烧完,或许也是最近发生渝万公会整体声讨虎牙欠薪跳槽事件的原因。虎牙可能也在拉长部分公会的账期时间,以此来应付资金问题。

而账面资金见底,这对于谋求上市的虎牙不是一个好消息,在上市这条路上,虎牙可以在财务上继续亏损,但是必须要有强大的现金流作为自身发展的保证。虎牙不可能裸奔上市,所以必须融资。

这个时候腾讯出现了,既解决了版权的问题,又解决了资金的问题,对于虎牙而言是一个巨大的诱惑。因此,无论从哪个角度去看,虎牙都会选择接受腾讯的投资,即便这是一粒毒药,可能导致慢性死亡,但总立刻毒发身亡要好。