小米不是移动互联网时代最成功的公司,但“小米模式”却在这个时代被广为学习和传颂。日前小米已经正式向香港联交所递交了IPO申请文件,这有可能是2014年自阿里巴巴纽交所上市之后全球最大IPO。

小米的招股文件满足了大家长期以来对这家公司的窥探欲,比如小米营业收入能做到多少?到底是盈利还是亏损?小米估值多少?雷军持股多少,能不能成为首富?又有多少人可以借着小米上市实现财务自由?这些已经有很多报道了,而我关心的是这份文件中小米体现出了多少竞争力和竞争优势?小米的护城河有多宽?

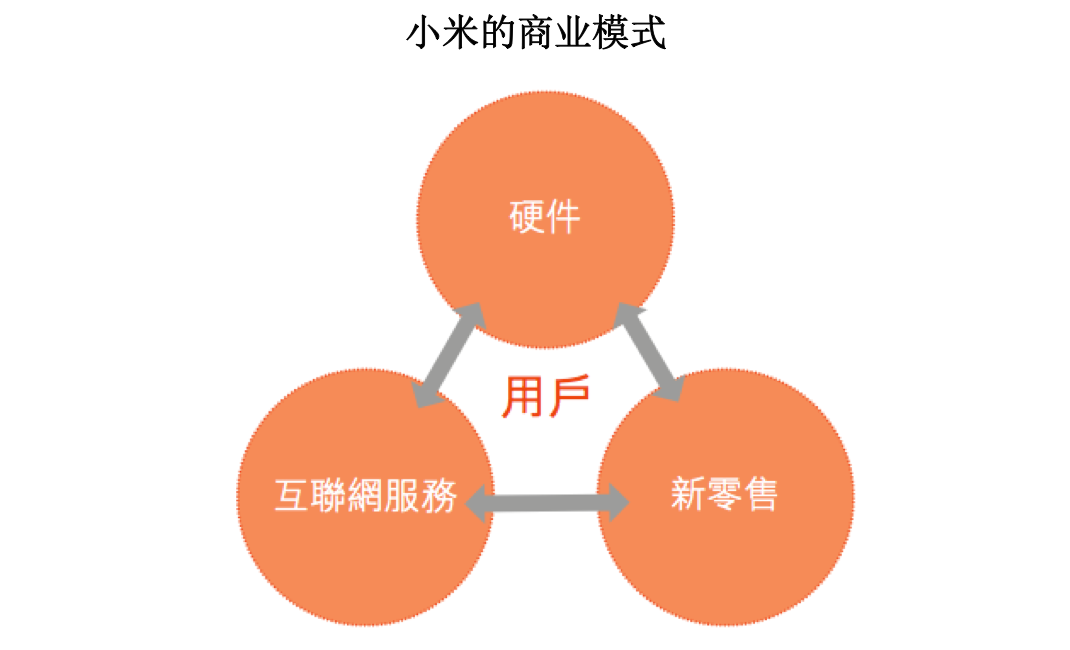

在招股文件中,小米给自己的定义是以手机、智能硬件和IoT平台为核心的互联网公司,硬件、新零售和互联网服务是组成其商业模式的三个相互协作的支柱,称之为“铁人三项”。在这三者之中,硬件和新零售取胜的关键在于规模,这里的规模也决定了未来通过互联网服务进行变现的空间和潜力。所以小米的护城河最直接的衡量标准是硬件规模,包括智能手机和众多生态链产品(招股书中称为“IoT与生活消费品”)的销售规模。

雷军曾经讲过小米真正的护城河是效率,小米真正要做的是效率革命。在我看来,效率包括产品创新、成本控制和周转速度三个方面。产品创新的效率是基础,是指要以最快的速度创造出用户认可的产品,成本控制和周转速度是指以最低的成本、最快的速度实现商品的流转,也就是销售。规模是效率的结果并促进效率的提升,效率是实现规模的重要途径。

对规模和效率的衡量可以帮助我们解答“小米的护城河有多宽”,我们现在还不知道这次小米IPO能不能做到千亿美金的估值,但是支撑千亿美金的估值需要的依然是在规模和效率上交出更完美的答卷。

小米的规模有多大优势?

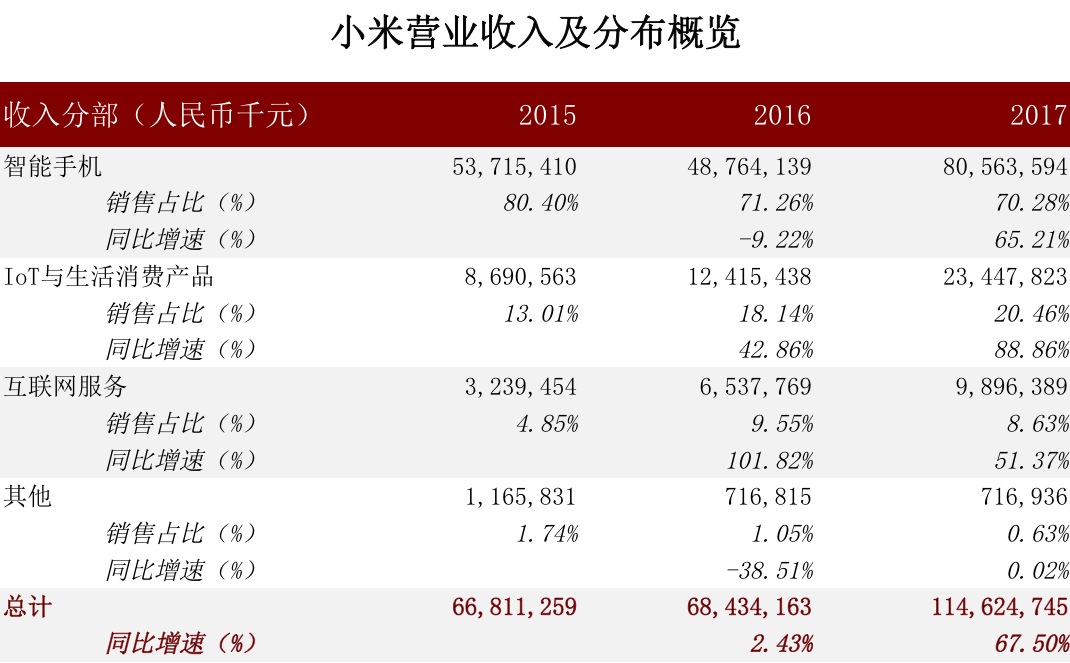

经历了2016年的低谷,2017年是小米强势反弹的一年。这一年,小米的营业收入达到1146亿元,同比上涨67.50%,而前一年的同比增速仅仅为2.43%。从收入分布来看,智能手机从上一年的同比下滑9.22%到2017年同比上涨了65.21%,IoT与生活消费品在上一年同比上涨42.86%的基础上,2017年同比上涨了88.86%。

从营收数字来看,小米这份答卷还是说得过去的。尤其是2017年的触底反弹,能做到这样的企业不多。

智能手机是小米起家的业务,也是小米的核心和基础。目前,小米正在大力发展生态链产品(IoT与生活消费品)。小米最终希望为用户提供的是智能家居终端解决方案,一站式提供用户所需的所有生活消费品,这些生活消费品通过智能手机来联结和控制,形成强大的网络效应。这让我想起了华为,因为华为的价值主张是共建全联结世界,把数字世界带入每个人、每个家庭、每个组织,构建万物互联的智能世界。这与小米何其相似,无论如何华为都是小米发展过程中无法回避的一个强大竞争对手。

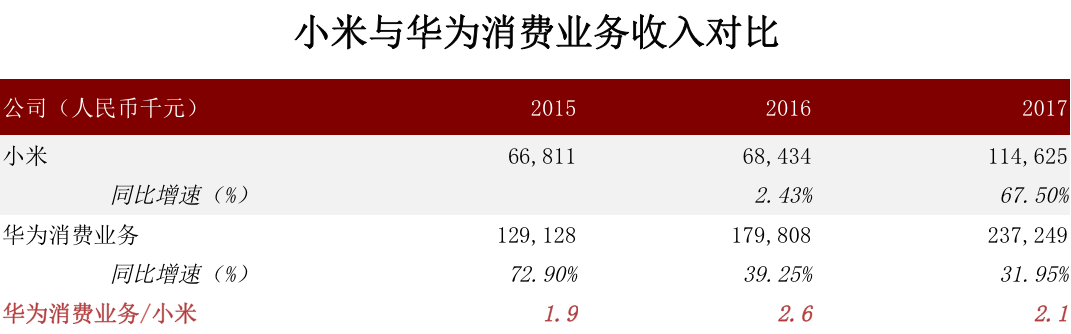

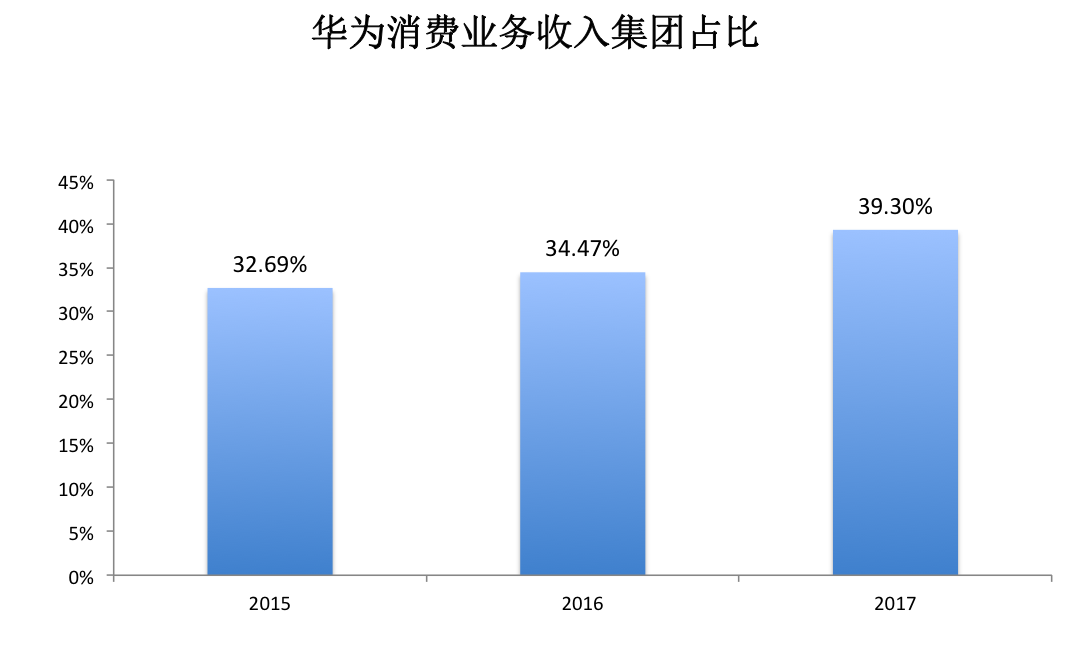

我们前面提到规模是小米护城河的最直接体现,那么与华为相比,小米的规模有多大优势?华为在年报中披露了四块业务:运营商业务、企业业务、消费者业务、其他。华为消费者业务的核心也是智能手机、其他生活消费品,这是和小米直接竞争,也是可以用来对标的业务板块。

从下表可以看出,近三年华为消费业务增长稳健,其销售规模是小米的1.9倍~2.6倍之间。更为重要的是华为消费业务在集团整体的收入占比只有39.30%,这一占比逐年提升,已经越来越重要。未来,华为肯定会投入很大的资源和精力在消费业务上,那么小米以及其他竞争对手就会面临越来越大的竞争压力。

除了华为之外,在同一价格区间,小米还面临着OPPO和vivo的竞争,他们目前的出货量都高于小米。所以整体来看,小米千亿的销售虽然已经有了一定的规模,建立了一定的壁垒,只不过相比竞争对手还难言优势。未来的智能手机市场竞争依然非常激烈,这是小米后续增长的巨大压力。

小米有多高效?

上面提到效率包括产品创新、成本控制和周转速度三个方面。

小米的产品创新体现在对性价比的重新定义上。小米的使命是始终坚持做“感动人心、价格厚道”的好产品。小米最初成功的关键是在品牌智能手机价格过高、低价低质山寨手机充斥市场时,小米用“品牌+低价”的组合将山寨手机扫地出门,占据了一大块市场。性价比是小米产品未来会一直坚持的方向,所以雷军提到永远坚持硬件综合净利率不超过5%。

关于成本控制和周转速度,雷军多次提到小米要学习Costco。你可以定义小米是一家互联网企业,也可以说它是一家以自有品牌为核心的新零售企业。控制成本与提升周转速度是零售企业的第一要务,无论是亚马逊、京东,还是Costco,都将成本控制与周转速度提升作为自己的生命线,他们也是在这些方面做到极致的企业。此处我们以京东和Costco为试金石,看一下小米究竟有多高效?还有多少提升空间?

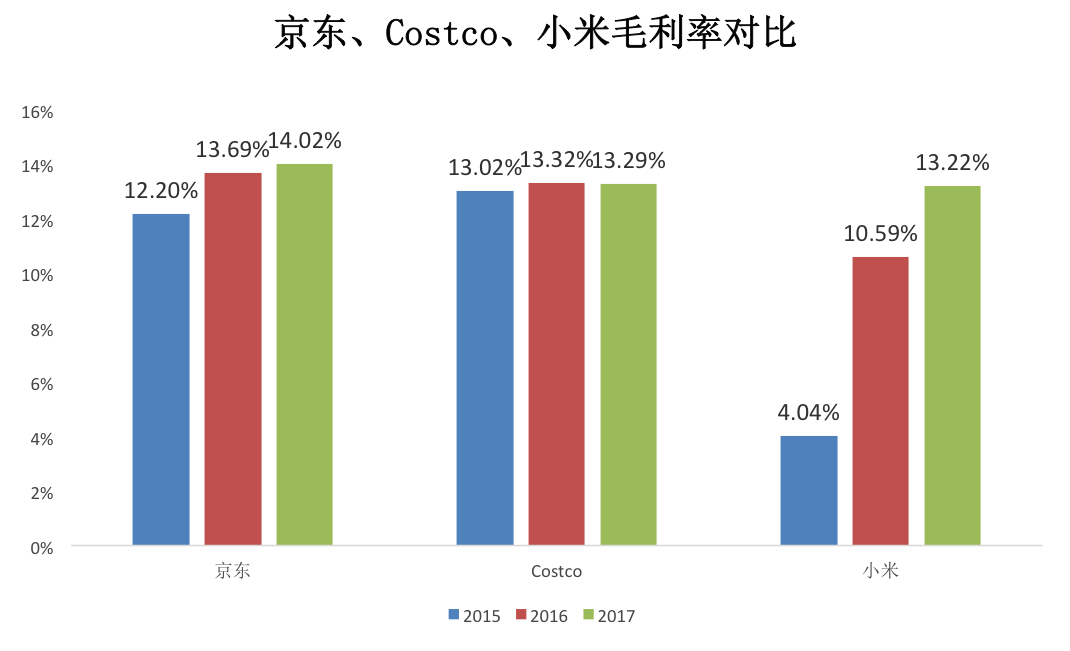

先来看一下毛利率。小米的毛利率最近三年变动较大,相比而言京东处在逐渐提升过程中,而Costco发展已经较为成熟,毛利率较为稳定。2017年,京东、Costco和小米三者的毛利率水平比较接近。

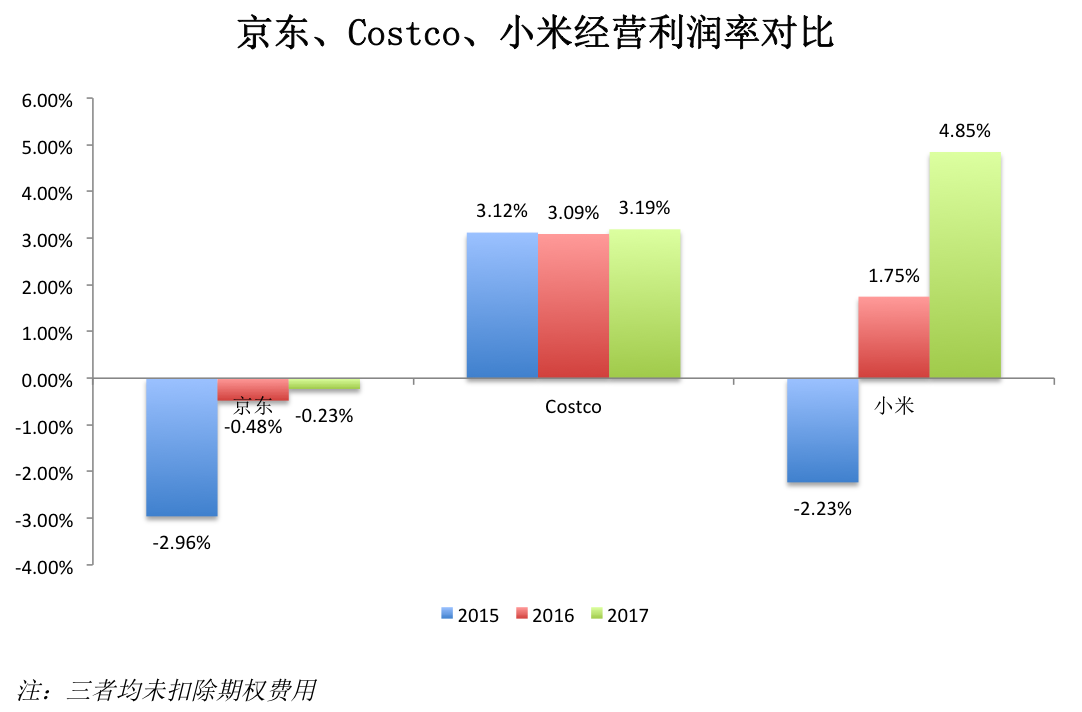

毛利率水平较为接近,但是从下图我们可以明显看出小米的经营利润率明显高于京东,2017年也超过了Costco。经营利润是毛利润扣除各项费用之后的利润,小米体现出很强的费用控制能力。2017年,小米的毛利率为13.22%,经营利润率达到了4.85%,包含销售及推广开支、行政开支和研发开支的费用占了8.37%,京东由于自建物流,仅仅履约费用一项就占到了将近10%。

这里需要说明一下的是,将小米看作是互联网企业、零售企业、电商企业、硬件企业都有一定的道理,但小米一定不是一家科技企业,因为近三年小米的研发投入占收入的比例分别为2.26%、3.07%、2.75%,这点和苹果、华为差距都很大。所以小米的产品创新体现在重新定义性价比上,而不是创造出10倍于竞争对手的好产品上。事实上,这也可能是小米一直没有在中高端智能手机市场上打开局面的原因之一。近三年,小米智能手机的平均售价均不超900元。

周转速度可以从两个维度来衡量,其一是存货的周转,其二是现金的周转。

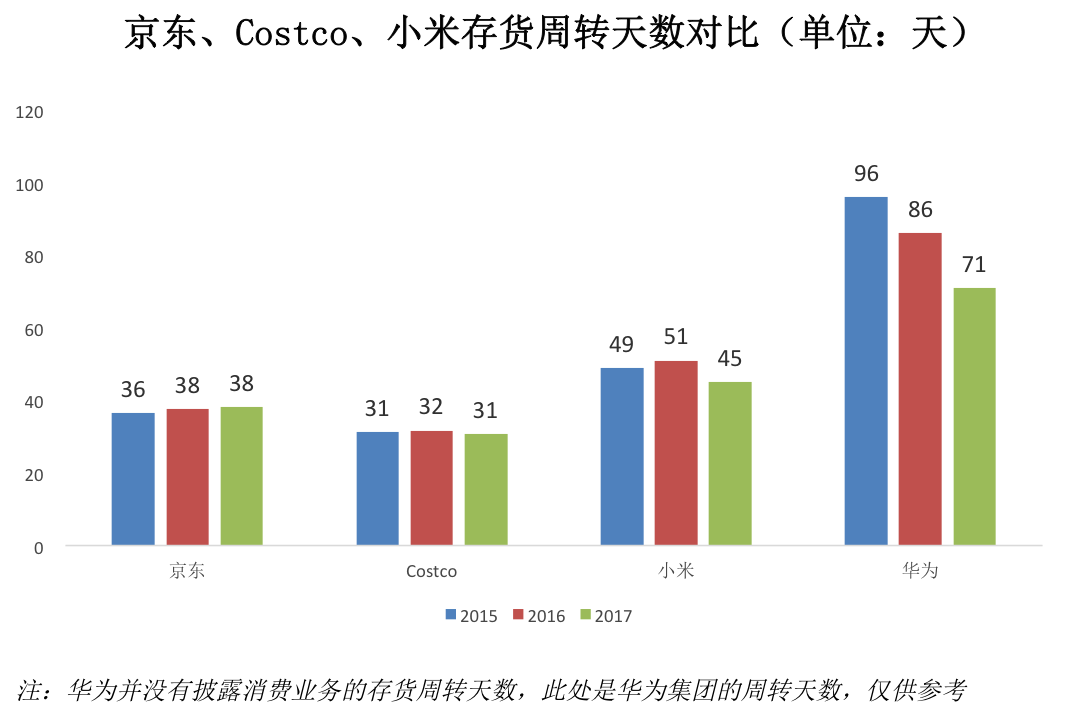

存货周转天数是零售企业非常重要的指标。存货周转天数越低,代表企业销售的速度越快,资产利用的效率越高。2017年,小米的存货周转天数下降了6天,缩小了与京东和Costco的差距。

小米在这一指标上显然还有一定的提升空间,如果京东和Costco的数字还不足以说明问题的话,我们来看一下相关企业的情况。2017年,苹果的存货周转天数有所上升,但也只有9天。三星、惠普和联想这些老牌电子产品企业的存货周转天数都显著低于小米,巅峰时期的摩托罗拉、诺基亚等企业的存货周转天数都可以做到20天左右。小米作为一家掌控从原材料采购到成品出售的全供应链企业,未来可以在更大程度上做到以销定产,提升存货的周转效率。

现金周转的速度可以用现金循环周期来衡量。为什么要强调现金的周转?道理其实很简单,企业的经营需要有健康的现金流支撑。售出了商品,产生了利润并不代表企业的现金流就一定健康,因为现金可能并没有及时收回来,这样会对企业的稳健发展造成不利影响。贝索斯曾多次表示,相对于净利润,他更关心自由现金流,并认为提升每股自由现金流更符合股东利益。

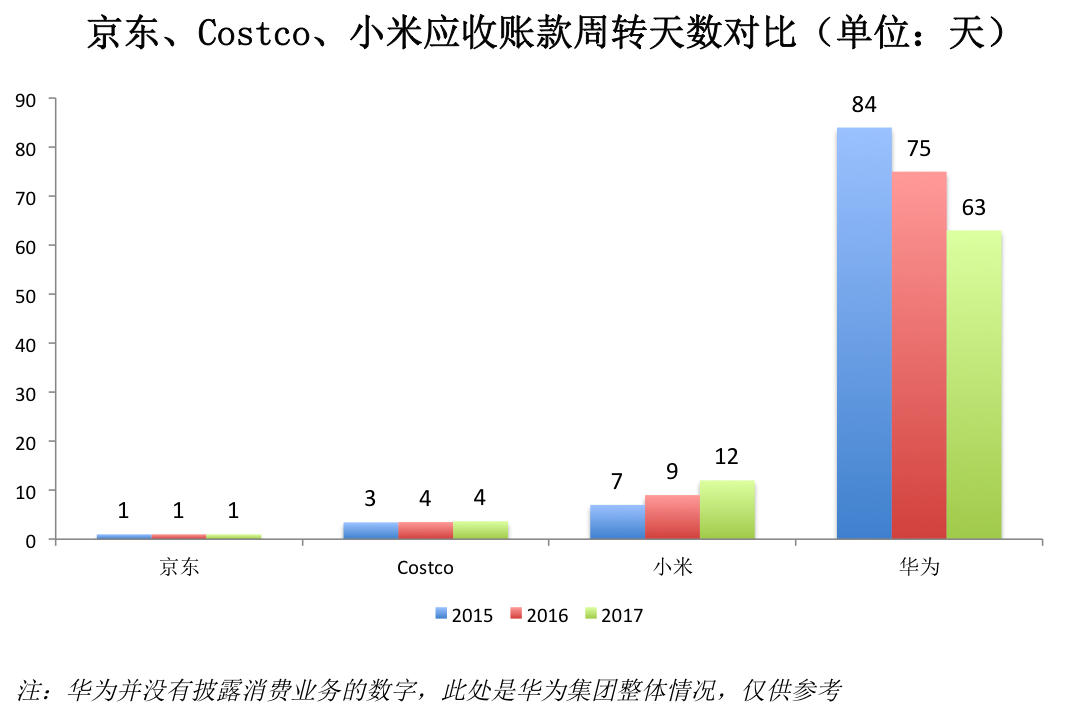

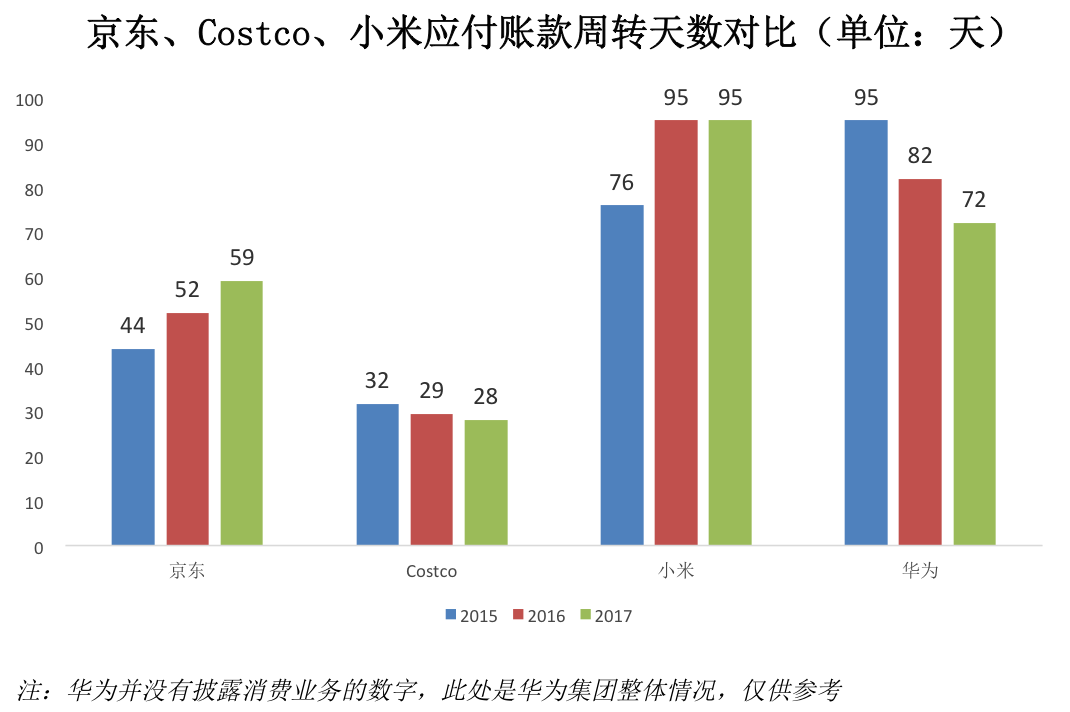

现金循环周期(现金循环周期=存货周转天数+应收账款周转天数-应付账款周转天数)是影响自有现金流的一个很重要的因素,原因是我们能够较快的消化库存,在从客户那里收取款项之后,才向供应商支付货款。京东和小米的现金循环周期均为负值,且小米负值的程度更高,这基本代表二者商品销售快、回款快,而上游又有极强的议价能力,可以压榨供应商,付款周期越来越长。我们从下面的应收账款周转天数和应付账款周转天数也能很明显地看出这一点。

小米的招股文件中多次提到了效率,在对其竞争优势和未来战略的描述中也都提到了效率或者极致高效这样的字眼,从上面的分析中我们也能感受到小米对效率的追求。小米的模式确实体现了效率,但是离极致还有空间。不过小米毕竟只是一家成立不到8年的公司,效率的提升绝非朝夕之功。

小米的核心是什么?

互联网时代企业没有边界,但一定要有核心。小米的未来首要的还是要守住硬件规模,尤其是智能手机规模的核心。硬件规模决定了小米现在以及未来的竞争力,硬件是“1”,其他是“0”。皮之不存,毛将焉附?

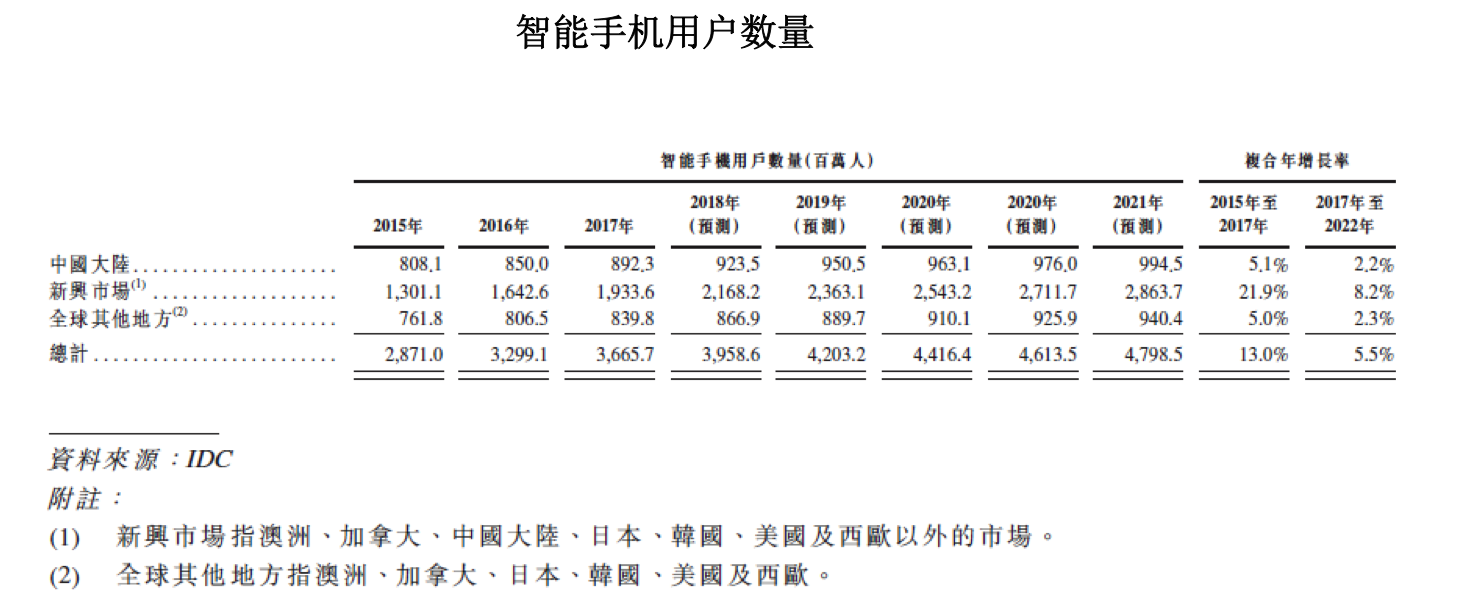

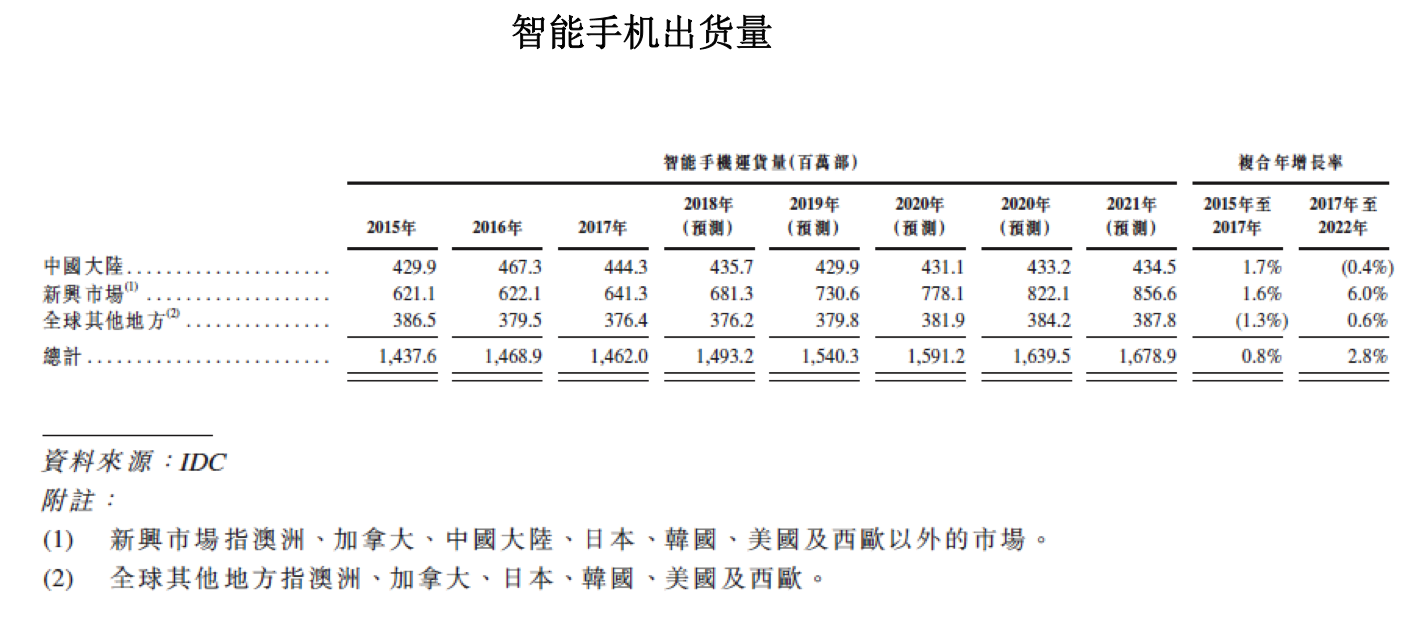

智能手机是小米的根本。即便在雷军想要发展的智能家居、物联网体系中,智能手机都是控制中枢,智能手机要负责连接和控制其他智能设备,也就是生态链产品。目前,中国大陆智能手机市场已经接近饱和,未来几年智能手机用户数量和智能手机出货量都将是缓慢增长的态势,直到5G或者下一次大的技术变迁来临。

中国大陆的智能手机市场已经接近一个存量市场,小米要想高速增长就需要抢占其他厂商的份额。与此相比,一些新兴市场,比如印度、非洲、拉美等还处于智能手机换机潮中,增长的潜力更大。2017年,小米来自于全球其他地区的收入同比上涨了250.43%,远远高于国内收入的增长。未来,国际化将是小米获取硬件规模的重要依仗,也将是支撑小米估值的重要因素。

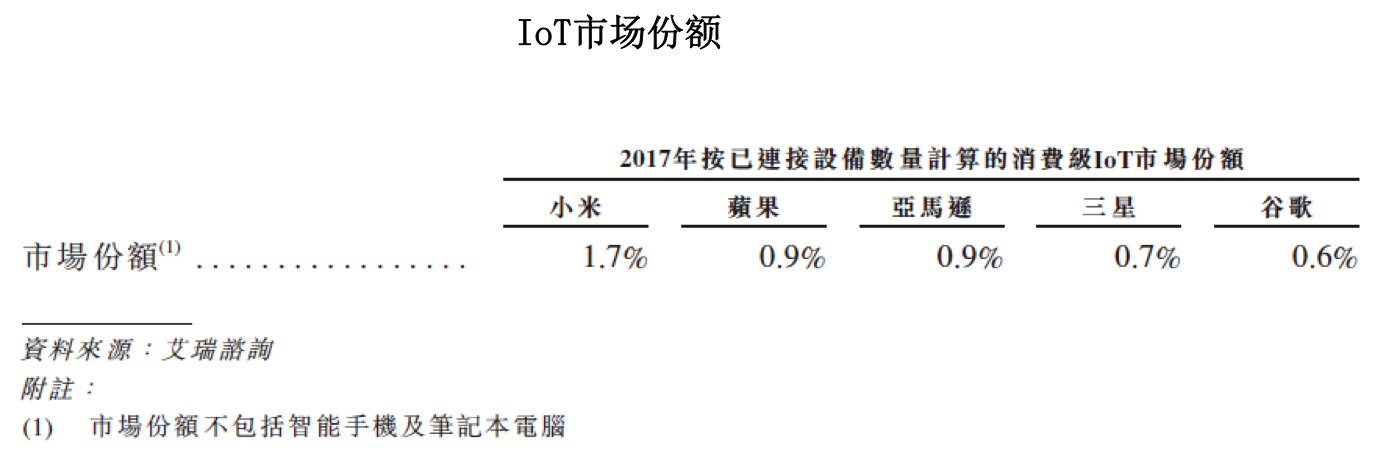

获取硬件规模优势,智能手机是根本,但小米最终希望能够提供的是智能家居一站式解决方案,所以小米生态链产品的销售也尤为关键。如果产品之间的连接能够形成网路效应,智能手机和生态链产品的销售就能实现相互促进。在招股文件中,小米引用艾瑞咨询的数字IoT的市场份额为1.7%,排名世界第一,已经连接了超过1亿的设备。但是物联网(IoT)市场刚刚处于起步阶段,小米占有份额还很低,但无疑这是一块很有潜力的市场。未来,小米IoT设备的销量也将是需要重点关注的一个方面,尤其是其中的网络效应能否最终形成。

规模的实现最终要靠的是效率,效率的提升就要在更大程度上重新定义产品的性价比,加强对成本的控制,提升周转的速度。雷军说小米的护城河是效率,确实有些道理。在效率提升上,小米所需要做的显然还有很多。

在对小米未来潜力的分析中很多人提到了互联网服务(包括广告服务和互联网增值服务)。仅就目前,小米已经拥有了1.9亿MIUI月活跃用户,几十个月活跃用户在几百万甚至几千万的移动应用。基于这些用户,互联网服务确实有很大的潜力,是未来毛利率提升和盈利的重要支撑。但对于现在的小米来说,对于支撑千亿美金甚至更多的估值来说,这暂时还不是关键。这块业务会很赚钱,但是不一定值钱,硬件规模才是那个1。如果互联网服务成为了1,那小米将需要被重新定义。