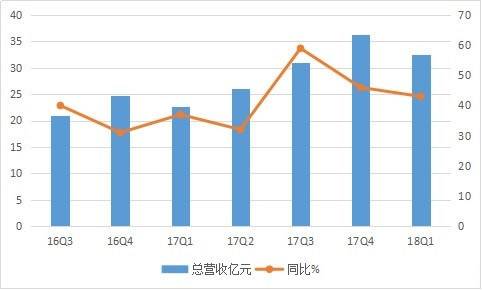

总营收32亿元,同比增长43.3%,非美国通用会计准则下,净利润达6.9亿元,同比增长31.1%,总营收和净利润均高于市场预期。

面对这样的Q1财报,欢聚时代(NASDAQ:YY)董事长兼代理CEO李学凌表示,我们很高兴公司2018年第一季度增长势头强劲。

然而他可能高兴太早了,就在Q1财报发布的美国东部时间6月6日当天,欢聚时代股价先是上涨4%,而后大幅跳水13% !

由于股价大跌,6日收盘后,欢聚时代总市值跌至65.6亿,而前不久自家分拆上市的虎牙,市值已达58.9亿。上市不到一个月股价就已翻倍的虎牙,市值说不定就要超过母公司了。

得益于虎牙分拆上市,我们能从同是欢聚时代旗下的虎牙直播与YY直播的对照中,发现直播行业的趋势:秀场直播萎靡不振,增长乏力,而游戏直播方兴未艾,蓬勃发展。

营收净利超预期,增速持续放缓,成本也在剧增

我们先来看欢聚时代Q1的主要数据。

第一季度,总营收为人民币32.4亿元,同比增长43.3%。营收的增长主要得益于流媒体直播服务营收的增长。不按美国通用会计准则计算,第一季度净利润为人民币6.9亿元,与去年同期的人民币5.3亿元相比,增长31.1%。

这样的成绩无疑是相当光鲜亮丽的。然而…

若按照美国通用会计准则,欢聚时代的净利润为人民币4.4亿元,比上年同期的人民币5.4亿元下滑了18%。其主要原因是「虎牙B轮股权融资相关的A类优先股股东认定股息所带来的损失。」

此外,成本也随着营收的提升水涨船高。第一季度,欢聚时代的营收成本为人民币20.1亿元,同比增长46.4%。第一季度营收成本的增长,主要是由于收入分成费用和内容成本的增长。

同时,毛利润在增加,但毛利率在降低。第一季度,欢聚时代的毛利润为人民币12.3亿元,同比增长38.6%。但第一季度毛利率为38.0%,略低于去年同期的39.3%。

所以仔细看来,欢聚时代的Q1财报其实也并没有那么光鲜。

此外,光从营收来看,Q1已是欢聚时代连续第三个营收同比降低的季度了。欢聚时代预计,2018财年第二季度净营收将达到人民币36亿元至37亿元,同比增长38.0%至41.8%。即使按照最高41.8%来看,2018 Q2也将是欢聚时代连续第四个季度增速同比降低的季度。

如果再加上高管减持这一因素(欢聚时代 2017年年报显示,截止2018年3月31日,李学凌持股为14.8%,而此前这个数据是17.4%,造成其持股比例下降的原因,一方面是发行新股,另一方面则是减持。)那么股价大跌并非不可解释。

离开了虎牙后,YY的秀场直播前景如何?

虽然李学凌称第一季度,其移动流媒体直播月度活跃用户人数同比增长23.9%,达7760万人。

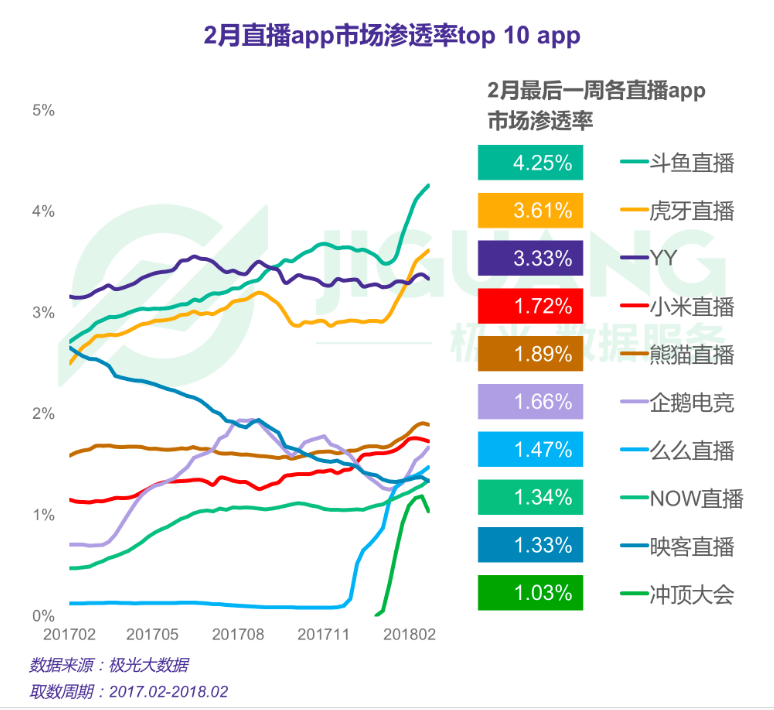

但第三方数据显示YY在移动端的市场渗透率正在下降。极光大数据此前发布的《2018年3月直播app行业研究报告》显示,2018年2月最后一周,YY APP(欢聚时代目前主打的直播APP)的市场渗透率低于虎牙和斗鱼。且在这二者明显上升的趋势下,YY的渗透率曲线依旧「毫无动静」,甚至有下降趋势。

虽然欢聚时代是虎牙母公司(持股44.5%),但若仅从资本市场表现来看,欢聚时代的前途似乎并不如虎牙般一片光明,原因有两点。

首先,欢聚时代过于依赖起家的PC端,移动端略显乏力。此前欢聚时代的财报显示,2016年第四季度其移动端月活跃用户数为5600万,而PC端月活跃用户数为9610万(此后欢聚时代再未公布PC端用户数据)。

从这个数据中可以看出,欢聚时代在很大程度上仍是一家PC端的软件公司。另一个佐证是,欢聚时代发布的独立APP就已经多达50多个了,而活下来的屈指可数…

第二,YY直播此前过于依赖游戏直播所带来的流量,虎牙分流以后,YY直播虽保有部分游戏直播的内容,但流量受到很大程度上的打击,氢媒工场查阅艾瑞数据显示,2018年1月以来,YY直播的月独立设备数(意义类似月活)持续走低,从1月的2516万台将至4月的2041万台。

另一方面,分拆出去的虎牙则过得挺乐呵。6月6日,虎牙发布2018财年第一季度财报,报告显示,虎牙第一季度总净营收为8.436亿元,同比增长111.5%;净利润为3140万元。艾瑞数据也显示近来该APP月独立设备数有不小的上升趋势。

因此,从资本市场表现来看,虎牙一路高歌,而欢聚时代则不被投资者看好,也有其行业层面的缘由。

当然,并不能就此看衰欢聚时代。近来,欢聚时代在Bigo Inc.的D轮优先股融资回合中以领投者的身份投资了2.72亿美元。此轮融资后,欢聚时代成为Bigo最大的股东。Bigo总部位于新加坡,旗下拥有全球领先的海外直播平台Bigo Live和短视频制作分享平台Like。投资出海,可能是欢聚时代下一个增长点。

直播行业走向分化:秀场直播萎靡不振,游戏直播方兴未艾

虎牙一路高歌,而欢聚时代大幅跳水,其背后是直播行业正逐渐走向分化的趋势:游戏直播方兴未艾,秀场直播萎靡不振。

众所周知,秀场直播(即除了游戏直播以外的泛娱乐直播)领域内竞争激烈甚至惨烈,有陌陌、花椒、映客、熊猫、全民直播、一直播、等强劲玩家。百播大战还历历在目,时至今日战火也并未熄灭。

随着2017年史上最强监管的出现,直播平台几乎因为内容问题遭遇「腰斩」,再加上直播平台在2017年迎来了「资本寒冬」,就不难解释直播为什么只能是「昙花一现」。2018年年前因为直播答题一下子又让秀场直播看到黑夜中的一丝光光亮,只是回过神来才发现一切都是「回光返照」。

就在秀场直播开始「哑火」的2017年,一贯低调的快手开始崭露头角,并且迅速占领二三线城市市场,于此同时「抖音」也正蓄力憋大招,终于在2018年全面爆发。

秀场直播是半成品,而短视频是成品,秀场直播毫无固定品质的内容预期较为粗糙,而优质的短视频却能搭上算法推荐的东风席卷用户注意力…胜负瞬见分晓。

氢媒工场查阅艾瑞数据发现,2018年1月以来,排名前5的网络直播平台(即主推秀场直播内容的平台,不包含或少有游戏直播内容)有4家出现了不同程度的活跃度下滑。

具体而言,除了傍上了微博的流量大腿的一直播,其它平台的日子都不怎么滋润:绑定陌生人社交的陌陌,月独立设备数几乎是原地踏步;YY直播屡创新低,月独立设备数减少了近20%,即将跌破2000万大关;映客直播更是从1月的1849万月独立设备数跌至4月的1082万,减少了近41%,几近腰斩;花椒直播近5个月也跌去了35%。

可见,单纯依靠美女帅哥、唱歌跳舞、聊天吃饭吸引用户的秀场直播行业,2018年以来正在以流星坠落的速度冷却。

同样是直播领域,秀场直播这边唱着《凉凉》,游戏直播那边却集体高唱《好日子》。

艾瑞数据显示2018年4月份排名前5的游戏直播平台月度独立设备数全线上升。虎牙和斗鱼都突破了1500万,在整个直播平台中仅次于陌陌和YY直播。

易观数据的一份《易观:2017中国游戏直播市场年度综合分析》也显示从2014年起中国游戏直播市场呈现暴涨趋势,并在2020年将达到65亿。

可见,游戏直播正取代秀场直播,未来很可能成为直播行业的杠把子、顶梁柱。

而这其中的原因也不难理解:

- 行业兴兴向荣。手机游戏、电子竞技的助推,让游戏直播拥有极强的生命力,游戏不死,游戏直播便永生;

- 用户粘性较强。游戏直播自带强大的粉丝效应,这让庞大的游戏玩家拥有较强的用户粘性;

- 内容新鲜多元。相比于秀场直播同质化的唱歌聊天,游戏每一盘都千变万化,再搭上不同主播、不同游戏,其内容的多元化、随机性、新鲜度都让直播的内容变化万千,不管是UGC还是PGC模式,完全不会有内容同质化或内容枯竭的担忧;

- 变现能力多样。游戏天然带有强大的变现能力,这让游戏直播商业变现可能性更加多样,如直播平台与游戏厂商合作,再如直播平台与电竞主办方广告合作等。

写在最后

直播行业的未来在哪?欢聚时代的股价用一个13%的大幅跳水告诉我们:不在秀场直播。

颇具戏剧性的是,欢聚时代旗下的虎牙用「IPO一个月股价大涨估值翻倍」的表现告诉我们,游戏直播更被看好,更可能是直播领域未来的顶梁柱。

近来网传斗鱼也将在今年第三季度赴港IPO,预计募集资金将在7亿美元。算上虎牙,游戏直播领域内的两大玩家都将驶入名为资本的快车道。

资本助推之下,游戏直播或将直播行业带向一个新的春天。