在历经两次中止审查后,三只松鼠近期再次出现在IPO排队名单中,其上市之路可谓一波三折,但这并未影响良品铺子冲刺A股的热情。

近日,良品铺子公布首次公开发行股票招股说明书(申报稿),公司拟公开发行不超过4100万股,募资7.73亿元,用于全渠道营销网络建设项目、仓储与物流体系建设项目、信息系统数字化升级项目、及食品研发中心与检测中心改造升级项目等。

加上之前已经上市的来伊份,零食企业的春天要来了吗?以良品铺子作为案例,我们来看一看它的情况。

股东里的“熟人”

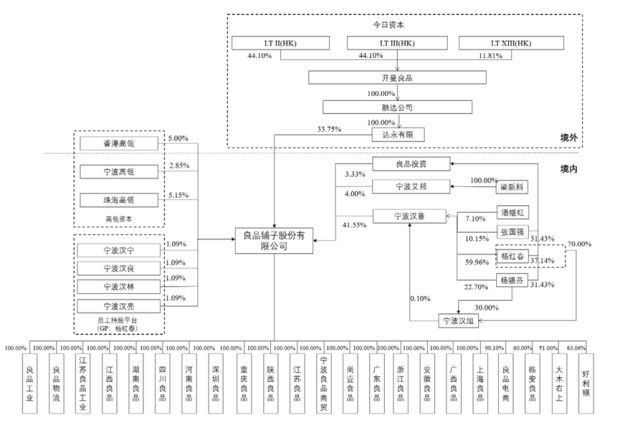

截至本招股说明书签署之日,杨红春、杨银芬、张国强、潘继红(杨红春配偶潘梅红的妹妹)间接持有 46.96%的股份,为良品铺子的共同实际控制人。今日资本间接持有公司约14.88%的股份,高瓴资本合计持良品铺子13%的股份。

值得一提的是,今日资本也是三只松鼠的投资人之一,同样通过LT GROWTH INVESTMENT IX (HK) LIMITED持有三只松鼠16.78%股份。

“贴牌+销售”的利与弊

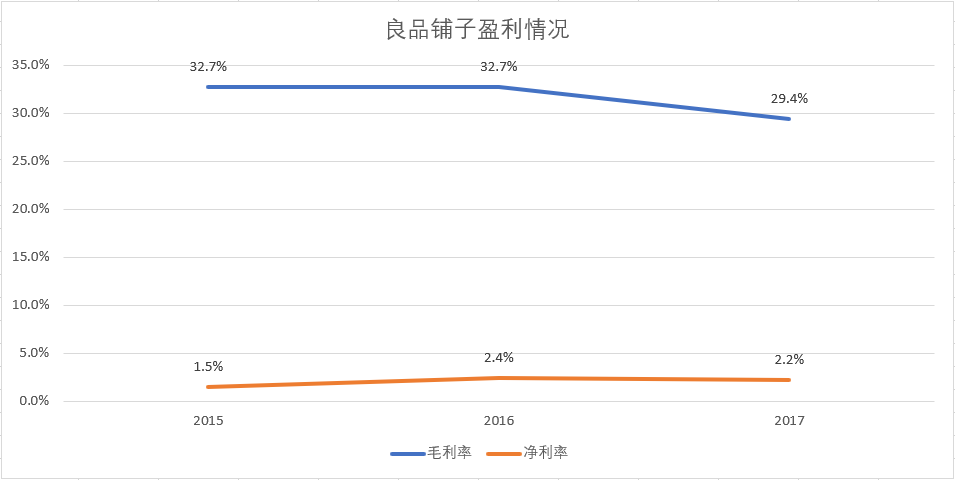

财报显示,2015~2017年度,公司主营业务收入分别为31.1亿元、42.3亿元和53.7亿元,主营业务收入年均复合增长率达31.46%,但同期,良品铺子的净利润分别为4700万元、1.05亿元和1.18亿元。

我们看到,良品铺子的净利润并不高。2015~2017年度,良品铺子的毛利率分别为32.7%、32.7%、29.4%(与产品线有关),而同期的净利润仅为1.5%、2.4%、2.2%。

毛利和净利的差距很大。实际上,不仅是良品铺子,三只松鼠、来伊份,都是这种情况:来伊份2017年营收为36.4亿,毛利率44.3%,净利率2.8%;三只松鼠2017上半年营收为28.9亿,毛利率30.9%,净利率8.3%。

钱去哪儿了?这里面的钱,基本都花在销售费用上。2015~2017年度,良品铺子的销售费用占营收比重分别为22.8%、22.2%、19.5%。友商也是同样的情况,2016年三只松鼠的销售费用占营收比为20.8%,2017年来伊份的销售费用占营收比重为30.4%(来伊份主要是线下直营渠道,费用更高)。

而销售费用的高投入,则是“贴牌+销售”的业务模式造成的。

简单来说,良品铺子等的业务可以分为三个环节:研发、采购生产和销售。在研发上,包括自主研发和与第三方联合研发,采购生产则主要是委托生产或OEM,以及份额不会太高的自主生产,良品铺子等零食品牌真正的投入,都在销售环节上。

这种业务模式反映在财报上,就是轻资产和高周转:

流动资产占比高:良品铺子2017年流动资产占总资产比重为79.5%,三只松鼠2017上半年为81%。

资产周转率高:良品铺子和三只松鼠的总资产周转率都在2左右。

存货规模比较大,但周转率高:2017年良品铺子为6.25次。

流动负债高:应付账款、应付票据、其他应付款等数额非常高。

以及非常低的研发投入,2017年良品铺子的研发投入占营收比重为0.77%,2017年上半年三只松鼠的研发比重为0.24%,来伊份2017年直接没有公布研发情况。

并且,即便有研发投入,也更多是在产品企划和包装设计上。这个行业没有很大的技术创新空间。

因此,虽然良品铺子的净利润并不高,但高周转以及对上下游企业资金的占用和收拢,使其现金流情况非常好。

通过良品铺子以及三只松鼠、来伊份的情况,我们可以总结这个行业的一些特征:

1. 行业进入门槛相对较低,产品同质化现象严重。

2.行业下游直接面向费者,消费者的购买力和消费喜好对行业有直接影响。

3. 受各地消费习惯不同,产品线需要极大丰富,由于行业上游没有技术壁垒,产品难以拉开差距,品牌和销售渠道是竞争的核心。

4. 在线下,由于行业区域竞争和仓储物流等配套设施的建设,有地域化经营特征。

过去几年,借助线上渠道,休闲零食品牌迅速在全国打响知名度,如三只松鼠,2012年由章燎原创立,通过贴牌+电商模式,短短5、6年时间就成为零食业的扛把子之一。然而但对代工产品质量无法全程掌控的弊端也逐渐显现。

三只松鼠招股书显示,2016年7月-2017年6月,三只松鼠因产品保质期标注与食品安全标准不符、产品不符合食品安全标准等问题,先后被7名消费者起诉,涉及产品包括卤藕、雪菊、冻干柠檬片、奶油味瓜子、和田骏枣、鱿鱼丝等。

良品铺子报告期内多次登上质检黑榜。2016年底,成都食药监局通报食品安全监督抽检结果,良品铺子、永辉超市等多家知名公司登上黑榜;2017年2月份,湖北省食品药品监督管理局发布了一则食品安全监督抽检信息公告,良品铺子旗下的一款原生腰果产品抽检不合格,原因是霉菌超标;2017年3月份,因良品工业委托两家供应商加工生产的产品不符合食品安全标准,湖北食品药品监督管理局对其下发了《行政处罚决定书》,罚款金额合计64.28万元。

业内认为,食安问题或成为零食企业IPO的绊脚石。

竞争的关键:触达更多消费者

前面总结过,由于行业上游并没有技术壁垒,产品难以拉开差距,品牌和销售渠道是竞争的核心。

新零售背景下,线下门店的优势得以凸显,多元的渠道融合使线上线下的界限在模糊,但这里还是简单说一下。

良品铺子从线下起家,线下方面,截至2017年12月31日,共有直营门店705家,加盟门店1358家,主要集中于湖北、湖南、江西、四川等地区。

2015~2017年度,良品铺子的营收线上占比分别为26.53%、33.69%和42.21%,线下收入占比分别为73.47%、66.31%和57.79%。可以发现良品铺子的线上营收占比在上升。

2017年良品铺子前五大客户

从前五大客户来看,良品铺子对电商平台的依赖并不大。

与良品铺子不同,三只松鼠是中国第一家定位于纯互联网食品品牌的企业,有更高的电商业务集中度与依赖性。

2017上半年三只松鼠前五大客户

据三只松鼠招股书,在2017年上半年,三只松鼠90.41%的销售额来自天猫、京东和唯品会三个电商平台。

不过此前,三只松鼠推出了自己的APP,并对外界公布2017年要开出100间线下门店,在此后3~5年开出1000间店,三只松鼠对电商的依赖性应该有所减弱。

总体上,销售渠道就这么多:直营门店、加盟门店、电商平台、O2O平台、自营APP、大客户等。线上日益高昂的获客成本,令各品牌纷纷意识到,只有将渠道牢牢掌握在自己手里才是硬道理。

零食具有“冲动性、及时性、高频性”的消费特征,从业者的渠道建设就要思考如触达更多的消费者。

跨界内容成趋势

产品拉不开差距,良品铺子等零食品牌都想用内容带动品牌影响力。

在三只松鼠公司组织结构中,公司下设IP战略发展事业中心,要坚持IP化、品牌化战略。近两年三只松鼠跨界动作不断,力图增加品牌知名度。

三只松鼠创始人兼CEO章燎原表示,“影视剧植入仅仅是个开始,我们还要自制自己的松鼠影业,自制影视剧以及投资大电影。”2017年6月份三只松鼠成立了子公司松鼠影业,除了热播剧的广告植入,还与TFBoys一起推出了自己的微电影,以及同名动画片。

良品铺子方面也是营销推广不断,推出自己的IP吉祥物,当下世界杯激战正酣,良品铺子提前推出一款“世界杯主题”零食噜辣杯,在抖音平台发起“噜辣舞”挑战赛,今晚(7月3日)还将在上海举办噜辣狂欢派对。

杨银芬常对人说:“我们第一是一家技术公司,第二是一家传媒公司。”良品铺子在招股书中也特意强调,自己是一家通过数字化技术融合供应链管理及全渠道销售体系开展高品质休闲食品业务的品牌运营企业。

据了解,良品铺子团队里有一个15人的视频组,,会每周推美食制作视频,以及根据热点做搞怪配音视频。他们不仅在图文上下功夫,甚至开始做综艺节目,推出了自己的台标“核桃TV”。同时,也在尝试着在深圳、成都、武汉三地做社群试验,通过一些核心的KOL组织线下活动。

虽然卖的是产品,但竞争却在产品之外,这是一场“声量”的战争。

资本在推动

为何出现零食企业扎堆上市的现象?除了“健康零食”带动行业发展,还可能因为有资本的推动。

据《21世纪经济报道》,此前三只松鼠的上市动作,是因为其背着一份“对赌协议”。

IDG子公司NICE GROWTH、今日资本全资子公司LT GROWTH等投资方,在增资三只松鼠后,在2015年12月17日签署附条件终止上述特殊权利安排的协议。

该协议中,三只松鼠与各方约定,若其在该协议签署后24个月内仍未向证监会提交上市申请材料,则投资人自动恢复其在投资文件项下的优先权利,包括随意售权、回购权、连带并购权、优先清算权、反稀释权等等。

据此推算,该协议于今年12月17日到期,与12月13日的上会时间,仅仅相隔4天。之前三只松鼠提交上市但又“取消审核”,可能不是因为老生常谈的食品安全。

对于争相上市的现象,近日,电子商务研究中心主任曹磊在接受《中国食品报》记者采访时表示:良品铺子、三只松鼠两家公司都有今日资本的布局,投资者往往会投行业前两家,然后急于套现。”

“近年来,零食电商迎来IPO上市潮。主要是跟行业本身成熟、品牌运作多年有关,此外还和淘宝等大平台成立了淘品牌上市办这样一个平台孵化器,推动相关品牌的上市有关。”