12月3日,滴滴全球有限公司(NYSE:DIDI.N ,下称滴滴)发布公告称,“经认真研究,公司即日起启动在纽交所退市的工作,并启动在香港上市的准备工作。”此前,滴滴旗下的25款APP被网信办要求下架,截至目前,仍未恢复上架。

滴滴是中国最大的网约车出行平台,成立于2012年,今年6月30日在纽交所上市,上市时市值达到680亿美元,目前最新市值为376亿美元。

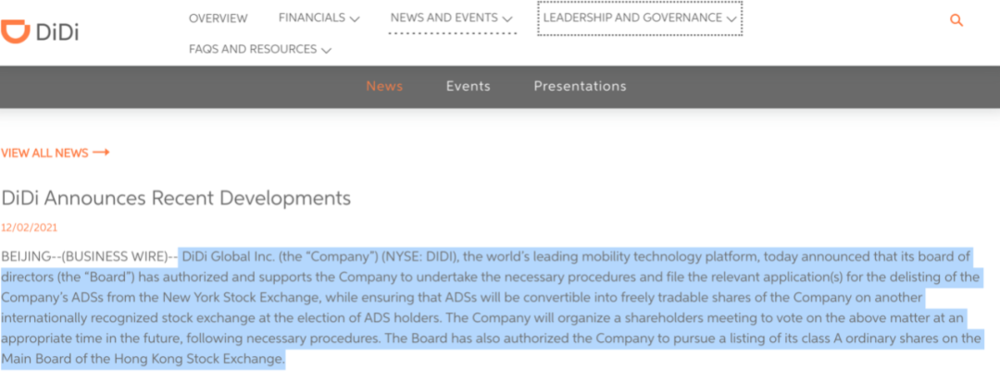

上市后仅5个月,滴滴就宣布退市。12月2日,滴滴在官网发布公告称,“董事会已授权并支持公司采取必要的程序提交退市的相关申请,同时确保美国存托凭证(ADR)可以在另一国际公认的证券交易所转换为公司的可自由交易的股票。公司将根据必要程序,在未来适当时间召开股东大会对上述事项进行表决。董事会也已授权本公司寻求其A类普通股在香港交易所主板上市。”

今年7月,有传言称滴滴将通过私有化退市,滴滴当时对外表示,这是谣言。目前来看,退市是真,但并非通过私有化的方式,而是转股。

一位知情人士向《财经》记者表示,滴滴在最近一个月开始退市准备,在公告发出之前董事会已经做好了退市相关的规划。按照流程推算,滴滴将在明年3月正式提交港股IPO申请。

Wind数据显示,滴滴上市后至2021年9月30日,大部分机构股东已经抛售离场。上市时,滴滴前20大机构股东名录中,包括高盛、摩根士丹利、淡马锡、老虎基金、索罗斯基金、施罗德资管等众多知名机构。现在,包括淡马锡、高瓴资本在内的多个机构,已经不在前20股东名录中。

前述知情人士向《财经》记者分析,原因是滴滴即使能够保住美股上市公司地位,也不再被资本市场看好,一是因为滴滴本身的业务面临比较激烈的竞争;二是互联网行业的商业模式已经改变了。过去,互联网公司通过融资、烧钱,不断扩大规模,获取定价权形成半垄断地位,但是这种模式如今显然不再可行。

多位券商人士和法律人士告诉《财经》记者,现在的情况来看,如果按照正常流程推进,且信息披露完善,退市再上市对滴滴本身不会有太大影响。

对于投资者来说,退市可能是个好消息,滴滴发布退市消息后,滴滴股价盘前一度涨到9美元,涨幅超过15%。

退市方式

今年6月30日滴滴上市后仅第三天,7月2日,网络安全审查办公室按照《网络安全审查办法》,对滴滴出行实施审查,停止新用户注册。7月5日,事件进一步发酵,滴滴旗下25款APP因“严重违法违规收集使用个人信息问题”被下架。

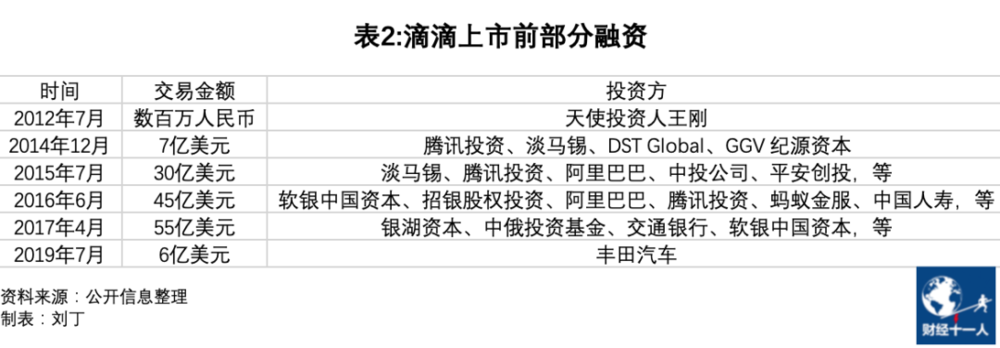

滴滴上市之前历经多轮融资,投资方包括淡马锡、高瓴资本、腾讯投资、软银等众多知名投资机构。

退市分成自愿退市与强制退市两种,前者也被称之为私有化,即由公司或公司的股东或者第三者收回流通股票。融力天闻律所合伙人刘赤军律师告诉《财经》记者,私有化退市,首先要股东大会决议撤回在纽交所的上市,并转而申请到香港交易所上市;其次,由收购主体向全体流通股持有者发出收购要约,一般会比市场价高10%左右。收购完成,即可退市。有人若不卖出,也会终止交易。

滴滴这次从美股退市转为港股上市,采用的不是以上两种方式。

12月2日,滴滴在官网发布公告称,“董事会已授权并支持公司采取必要的程序提交退市的相关申请,同时确保美国存托凭证(ADR)可以在另一国际公认的证券交易所转换为公司的可自由交易的股票。公司将根据必要程序,在未来适当时间召开股东大会对上述事项进行表决。董事会也已授权本公司寻求其A类普通股在香港交易所主板上市。”

滴滴关于退市的说明公告 来源:滴滴全球官网

一位熟悉滴滴的券商人士告诉《财经》记者,此次滴滴退市,投资者可以将手里的滴滴股票先转成可流通的普通股,等到滴滴港股上市后,再转成滴滴的港股股票,或者选择出售给滴滴。“但投资者通常不会在此时套现,因为现在没有溢价。”

这意味着,滴滴将在美股和港股之间直接通过转股的方式来完成转换,也意味着,滴滴不需要为此次退市支付大笔回购资金。损失没有想象中的那么大。

滴滴的主要首发原始股东包括软银、腾讯投资、Uber、创始人程维。6月30日半年报时,四者合计持有滴滴45%的股权。目前未披露首发原始股东是否已经减持,但假设原始股东未减持,则滴滴只需和新发行股票涉及的股东谈判,决定最终的退市方案。

中国公司从美股退市的案例有多起,他们中多以私有化的方式进行。例如,2021年3月,新浪宣布完成私有化,从美股退市;2021年9月,搜狗公司(NYSE:SOGO)宣布完成私有化交易,与腾讯合并,从美国退市。

滴滴参考的前例是今年三大运营商从美股退市的方式,他们采用的就是直接转股的方式。

在美国上市时,滴滴新发行了3.2亿份存托凭证,募集到44亿美元;未来,如果滴滴将这些新发的存托凭证全部回购,按照目前的每股8美元左右的价格,则需要支付26亿美元左右。

滴滴目前还未披露三季度财报,尚不清楚这些大股东的持股变化和计划。

退市风险几何

企业退市时,可能会遭遇股东因权益受损而提起诉讼的风险。上海申伦律师事务所律师夏海龙告诉《财经》记者,美国证券市场及监管机制已经相对完善,投资者可以通过与公司协商回购的方式保障自己的利益,关键是“在退市过程中需要严格履行信息披露义务,否则会引起投资者不满”。

《财经》记者查阅滴滴此前披露的招股书,招股书中确实已经提到了退市的风险。

招股书称,根据美国证券交易委员会(SEC)的《外国公司问责法》(HFCAA),滴滴可能因为无法通过美国上市公司会计师监督委员会(PCAOB)的审计标准,而导致退市。

《外国公司问责法》最早于2019年3月提出,要求在美国上市的外国企业遵守美国上市公司会计师监督委员会的审计标准,否则面临潜在的退市后果。2020年12月,美国国会通过HFCAA,并在美国前总统特朗普签署后正式生效。

2021年3月,美国SEC通过了实施HFCAA的临时最终规则。

就在滴滴宣布退出美股的前一天,2021年12月2日,SEC发布修正案,确定临时最终规则。SEC主席盖里·詹斯勒(Gary Gensler)在一份声明中说,“如果你想在美国发行公共证券,审计公司必须接受PCAOB的检查。”

滴滴招股书中称,“由于我们的审计师位于中国,PCAOB在未经中国当局批准的情况下无法在该司法管辖区进行检查,因此我们的审计师目前未接受 PCAOB 的检查。”

刘赤军表示,退市本身不会导致集体诉讼。投资人如果以此前高位买入而今收购价有损为由发起诉讼,并不影响公司的退市,也很难打赢官司。在退市的过程中,风险主要在于是否有人抬高股价,无法在约定期限内以收购价完成收购。这种情况下,私有化会失败。但是在滴滴身上,这种风险非常低。

刘赤军认为,退市相当于双方协商一致变更约定,到香港上市变现。对滴滴来说,则不失为当前各方承压下的明智选择。

灼识咨询合伙人赵晓马向《财经》记者表示,头部公司回香港上市,具有示范效应。在港上市的准备流程比在美国上市要更复杂,面对的监管会比美国更严格,今年以来,已经有包括百度、理想汽车等头部公司在港二次上市。

对这些公司来说,二次上市最直接的好处便是可以获得再融资、增加股票的流动性。但是在特定的情况下,二次上市也有特定的原因,几年来,监管升级带来的强制退市风险一直笼罩着中概股,因此需要通过二次上市提前做好准备。

多位接近滴滴的人士都告诉《财经》记者,目前看来,退市转港股对滴滴来说是个好消息,说明滴滴面临的问题不再无解,开始有具体的解决路径了。

滴滴APP下架已有5个月时间。《财经》记者从滴滴员工处了解到,随着时间增加,APP下架和无法获新带来的影响越来越大。尤其是在手机厂商密集推出新机的第三季度,用户由于更换新机而流失的情况变多。此前,滴滴占据逾80%的市场份额,而在其下架期间,竞争对手的订单普遍获得了2~3倍的增长。